284款产品近三成停止运营,惠民保如何实现更可持续?

从2020年至今,城市定制型商业医疗保险(下称“惠民保”)在我国遍地开花。四年过去,惠民保业务发展得如何?

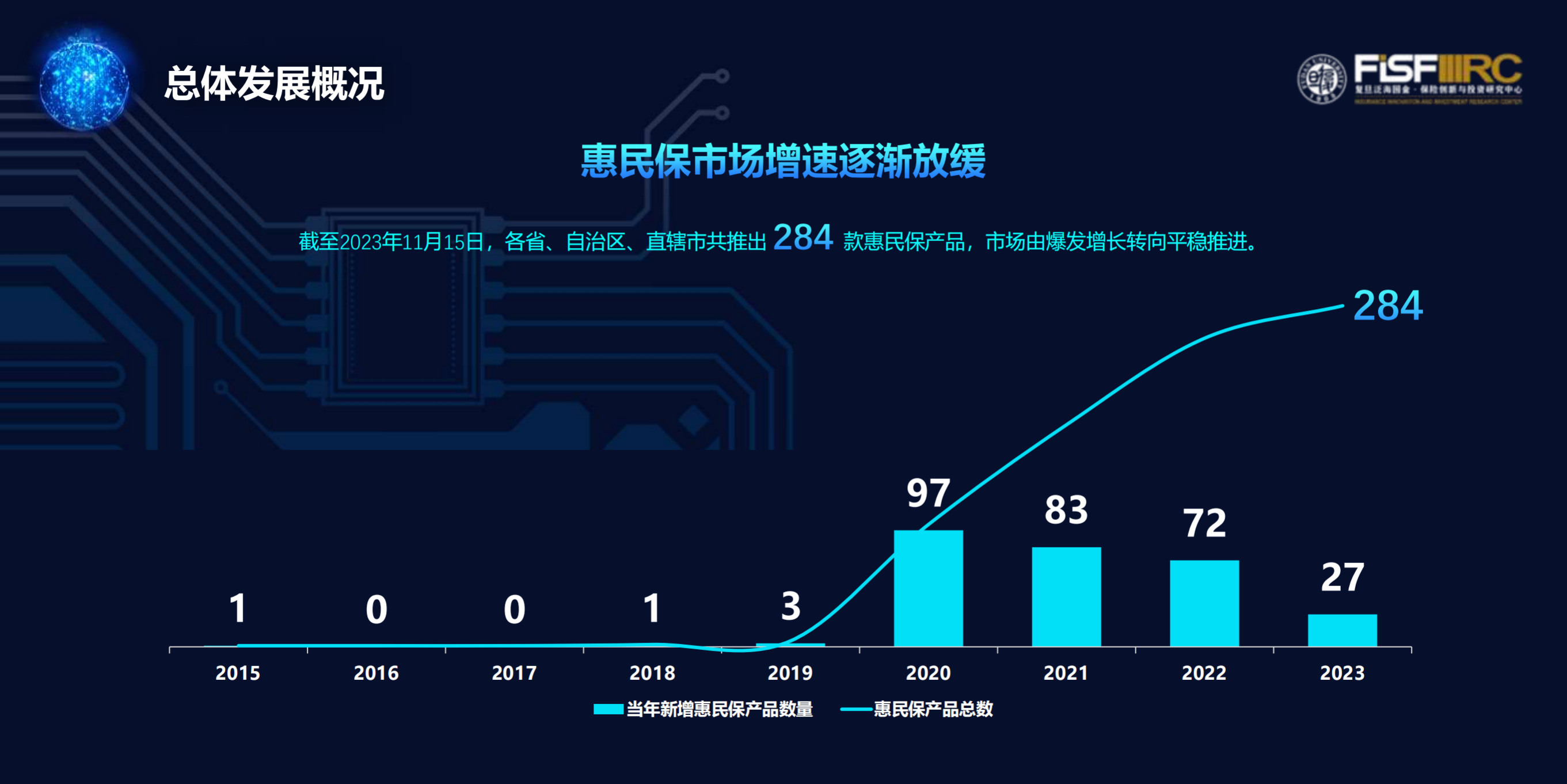

在近日举行的第三届复旦大学普惠保险与创新论坛上发布的《2023年城市定制型商业医疗保险(惠民保)知识图谱》(下称《知识图谱》)数据显示,截至2023年11月15日,各省、自治区、直辖市共推出284款惠民保产品(不包含迭代产品)。其中,211款产品正常运营,73款产品停止运营。

近三成产品停止运营背后,始终被“死亡螺旋”话题缠绕的惠民保业务将如何更好地可持续发展?中国社科院世界社保研究中心主任、第十三届全国政协委员郑秉文在上述论坛上表示,惠民保产品需要从制度设计和产品迭代两个层面同时加大“政府端点”和“产品端点”的改革力度,避免"死亡螺旋"。

全国已有284款惠民保

“中央金融工作会议提出要做好普惠金融等五篇大文章,惠民保作为社会保险与商业保险融合的一次新的尝试,自诞生之日起就承载着‘普之于众,惠之于民’的使命担当,快速发展并不断迭代。”复旦大学风险管理与保险学系主任、上海市保险学会副会长许闲表示。

《知识图谱》数据显示,截至2023年11月15日,各省、自治区、直辖市共推出284款惠民保产品。

在时间维度上看,从2015年推出首款惠民保产品到2020年迎来爆发期,惠民保市场增速逐渐放缓,2021年新增83款惠民保产品,2022年新增72款,2023年1月1日至2023年11月15日新增27款,新增产品分布在13省份,其中新疆实现惠民保“零”的突破。

《知识图谱》分析称,新增产品特征与过往产品基本一致,仍保持“普惠”属性。单一费率产品费率均值约为95元。医保内住院费用支出仍为惠民保产品覆盖的主要风险。免赔额主要分布在0元到8万元区间,累计保险金额多分布在210万元到310万元区间。

为何惠民保能够从2020年开始崛起?郑秉文给出了三个原因。首先,在中国的医疗通胀背景下,惠民保作为普惠金融的保险产品,存在着广泛的社会需求;其次,惠民保作为数字金融的典范,是互联网时代撮合的结果;再次,惠民保作为普惠金融与数字金融的硕果,成就于“政府 ”,在2020年左右政府几次提出以人民为中心以及医保制度改革等背景下,各地政府的推动也使得惠民保走向快速发展的高潮。

超七成健康运营,三成退出

自从惠民保横空出世之后,“死亡螺旋”这一保险行业专业词汇就如影随形。

所谓“死亡螺旋”,是指由于种种原因,参保的健康人群陆续退出,剩下的患病人群数量较大,那么该保险整体赔付率就会越来越高。当赔付率升高后,保司就会提升保费来弥补亏损,而保费的提升也会使得健康人群逐步退出参保,由此呈现一个螺旋下降的过程。

由于惠民保产品普遍不限年龄、不限健康状况,因此是否会由于逆向选择最终出现“死亡螺旋”,最终影响可持续运营,一直是萦绕在惠民保身上的话题。而此次《知识图谱》也将惠民保产品运营持续性的数据全面呈现。

《知识图谱》数据显示,在284款惠民保产品中(不包含迭代产品),超七成惠民保产品健康运营,而近三成产品则停止运营。

具体来说,截至2023年11月15日,284款惠民保产品中211款产品正常运营,占比约为74.30%。其中,52款产品运营1期,63款产品运营2期,52款产品运营3期,41款产品运营4期,3款产品运营超过4期。

持续运营的产品有何特征?《知识图谱》显示,持续运营产品中,170款产品为市级统筹产品,占当前运营产品数量的81%;持续运营产品的运营模式上,“一地一策”仍为主流运营模式。数据显示,9省、126市为“一地一策”方案,12省、19市为多款产品同时运营。

但目前,惠民保产品中也有73款产品停止运营,这些产品的运营周期主要集中在1~2年。停售产品中,3款产品未正式运营即停售,48款产品运营1期,17款产品运营2期,4款产品运营3期,1款产品运营超过4期。

《知识图谱》发现,统筹级别不同、竞争情况不同,产品的停售率表现出显著差异。停售产品中,省级统筹产品占比为16%。在市级统筹产品中,仅运营1款产品的地区,86%的产品未出现停售;多款产品同时运营的地区,产品停售率在33%到66%之间,比例最高。

而在“一城多策”情况下,城市发展水平与产品停售率表现出显著相关性。大城市更能容纳多款惠民保产品良性竞争,小城市多款产品同时运营更易出现停售问题。具体数据显示,一线城市惠民保平均停售率为15%,准一线城市惠民保平均停售率为38%,二线城市惠民保平均停售率为43%,三线及以下城市惠民保平均停售率为47%。

如何避免“死亡螺旋”?

在走过爆发期之后,惠民保如何避免“死亡螺旋”,走向更加可持续的运营?综合业内人士观点,产品端的迭代和政府端的支持以及两者相结合必不可少。

事实上,如果说2020~2021年是惠民保市场爆发增长期,那随着政府指导、共保体承保模式和保险公司对风险的预判更加成熟,近两年存量产品迭代已然成为惠民保市场目前的主流。

《知识图谱》数据显示,截至2023年11月15日,各省、自治区、直辖市推出新增产品和迭代产品共622款。2023年1月1日至2023年11月15日共推出新增产品27款,迭代产品139款。惠民保的十大迭代方向,分别是调整保险费率、增加版本选择、优化运营方案、调整保险金额与免赔额、调整赔付比例、增减产品责任类别、增加药品及适应症、调整增值服务项目、提供续保优惠、改变既往症患者赔付方案。

根据《知识图谱》的观察,“更普惠”为惠民保的迭代宗旨,迭代方案对于惠民保破解“死亡螺旋”危机具有积极意义,但产品升级过程中仍然需要警惕“假惠民”升级,保障保险消费者权益。例如,惠民保从均一赔付比例向阶梯赔付比例迭代,往往伴随着医疗费用支出较低的区间内赔付比例显著下降。此外,在既往症患者的赔付方面,二代惠民保产品更多地将“既往症可保不可赔”向“既往症可保折扣赔”转变,真正实现了既往病症的可赔付。但随着惠民保的发展,针对既往症的规定也衍生出“既往病症”和“既往症人群”两类规定。而“既往症人群”的设计是整体上限制了既往症人员的赔付,降低了既往症患者的受益程度。

原中国保监会副主席、第十三届全国政协委员周延礼表示,下一步惠民保的发展要找准业务定位,遵循市场规律,准确把握政府与市场的关系,可以考虑出台针对性比较强的政策。同时,要结合群众的现实需求和支付能力,开发切实满足群众保障需求的保险产品,依据实际医疗费用的支出数据,不断提升产品的定价科学性,找到产品成本、服务质量、居民医疗需求和可持续发展能力之间的平衡点。另外,为营造惠民保的发展环境,也要协调推动保险行业与医保部门、医疗机构的合作,实现有效协同,为发展商业健康保险营造良好的外部环境。

郑秉文同样认为,惠民保未来需要同时加大“政府端点”和“产品端点”的改革力度。他表示,尽管产品迭代和政府支持都有极限边界,但需要尽快发展至接近极限并互相加持。而在具体措施方面,他建议在国家层面可允许各地开通个人账户缴费;可以引入和普及“浙江模式”的做法,印发文件支持惠民保发展;惠民保可与大病保险相融合;扩大惠民保区域范围,如长三角、珠三角版惠民保,用大数法则增加惠民保产品活力;另外也可以借鉴“阿克苏模式”,对于困难人群引入财政补贴等措施。

沪指盘中失守2700点,逾5100只个股下跌,后市如何走?

计算机服务、消费电子、半导体板块跌幅居前。2月2日午后,沪指失守2700点整数关口。截至发稿,沪指跌2.56%,沪深京三市下跌个股超5100只。板块方面,计算机服务、消费电子、半导体板块跌幅居前,中字头个股走弱。后市怎么走?锤子财富2024-02-02 14:52:230000美国4月CPI十连降,加息周期结束?经济学家这样看丨环球读数

美国4月CPI同比上涨4.9%,创2021年4月以来的最小涨幅。当地时间10日,美国劳工部发布最新数据,4月消费者物价指数(CPI)同比上涨4.9%,创2021年4月以来的最小涨幅,较前一月下滑0.1个百分点,也低于预期值5.0%。该指标曾于去年6月达到峰值9%,此后连续下降十个月。环比来看,4月上涨0.4%,前值为0.1%,预期值为0.2%。锤子财富2023-05-10 22:17:390000中秋国庆经济|多地酒商称常规白酒动销不及往年,头尾分化加剧

今年白酒行业和白酒市场已经进入新一轮调整期,究其根本还是近几年来行业高速增长过程中,在消费、生产、流通等方面积累的大量问题和矛盾的集中显现。今年以来,白酒动销复苏情况也成为市场关注的重点。第一财经记者近期从多地酒商处了解到,今年中秋国庆传统旺季,酒水消费并没有出现预期的供销两旺,整体市场表现不如往年,特别是名酒和普通白酒分化进一步加剧,让不少受访酒商感到焦虑。酒商反馈中秋销售下滑0000响应融券业务强监管,十余ETF头部“玩家”按下“暂停键”

暂停新增转融通证券出借规模2月6日,证监会盘中接连发声,回应当下热点问题。其中就“两融”融券业务有关情况答记者问时,证监会提到关于加强融券业务监管等内容,包括暂停新增转融券规模,以现转融券余额为上限,依法暂停新增证券公司转融券规模,存量逐步了结等方面。0000内外资谈科创板:“科技-产业-资本”实现闭环,期望长期主义和国际化并行

展望科创板下一个五年,还需如何改革、改进和优化?“科创板的推出实现了我的梦想。因为我2000年做科技投行的时候,多数是帮助科技企业去美国上市,但是2019年科创板设立之后,我们终于拥有了一个强大的中国市场和科创企业上市根据地,可以更好地挥洒我们的激情和智慧。”中金公司管理委员会成员、投资银行业务负责人王曙光如是称。0000