威迈斯产品均价逐年下滑,份额或被比亚迪、特斯拉“挤占” | IPO观察

汽车行业的“价格战”,将会如何影响中上游供应商?深圳威迈斯新能源股份有限公司(下称“威迈斯”)主要从事新能源汽车相关电力电子产品业务,近日更新了招股书,继续冲刺科创板上市。

经历了产品平均价格和毛利率连年下滑之后,2023年威迈斯还要面对汽车行业下游“价格战”的影响;另外市场还关注到,威迈斯在上游的采购存在依赖海外进口芯片的情况,公司存货占总资产的比例也呈逐年大幅上升的态势。

公司前五名客户当中,除了理想汽车(02015.HK)以外,其他都是传统车企,威迈斯称,随着比亚迪、特斯拉等垂直一体化厂商凭着多年的技术创新、品牌积累以及优质创新车型的推出,其新能源汽车销量快速增长,对威迈斯市场份额产生了一定的“挤占”效应。

产品均价连年下滑

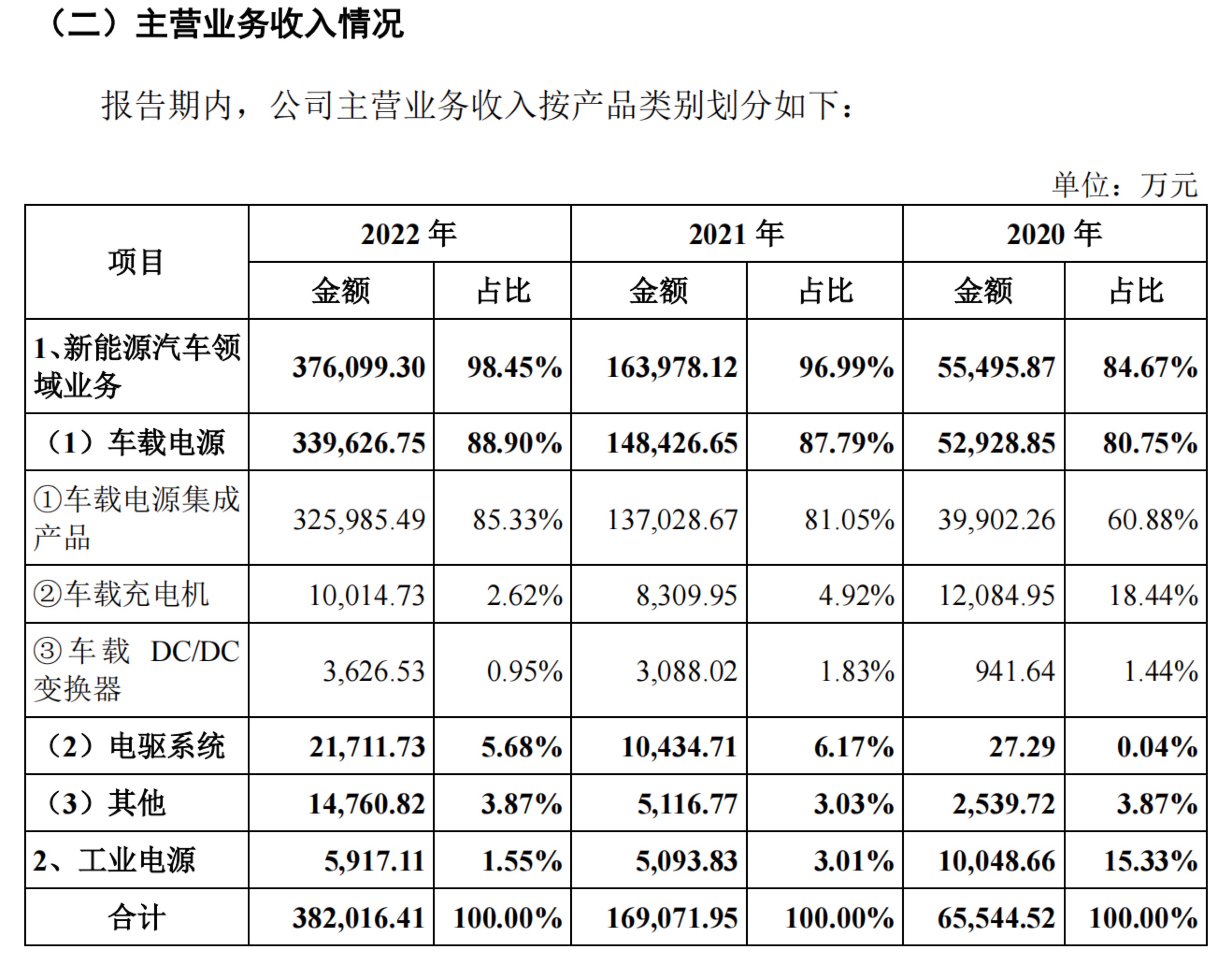

公司资料显示,威迈斯专注于新能源汽车领域,主要从事新能源汽车相关电力电子产品的研发、生产、销售和技术服务,主要产品包括车载电源的车载充电机、车载DC/DC变换器、车载电源集成产品,电驱系统的电机控制器、电驱总成,以及液冷充电桩模块等。

其中,车载电源集成产品是目前代表行业集成化和多功能化发展趋势的行业主流产品,也是威迈斯具有核心技术优势的重点产品。2020年到2022年,车载电源集成产品收入分别为3.99亿元、13.70亿元和32.60亿元,占主营业务收入的比例分别为60.88%、81.05%和85.33%,收入及占比均呈快速增长趋势。

然而,2020年到2022年(披露报告期,下同),公司主营业务毛利率分别为26.05%、21.87%和19.70%,毛利率水平存在一定下降,主要受原材料价格、产品销售价格下调压力、新能源汽车补贴退坡等多种因素影响所致。报告期内主要原材料包括功率半导体、结构件、阻容器件、磁元件、芯片等采购价格总体呈上升趋势。

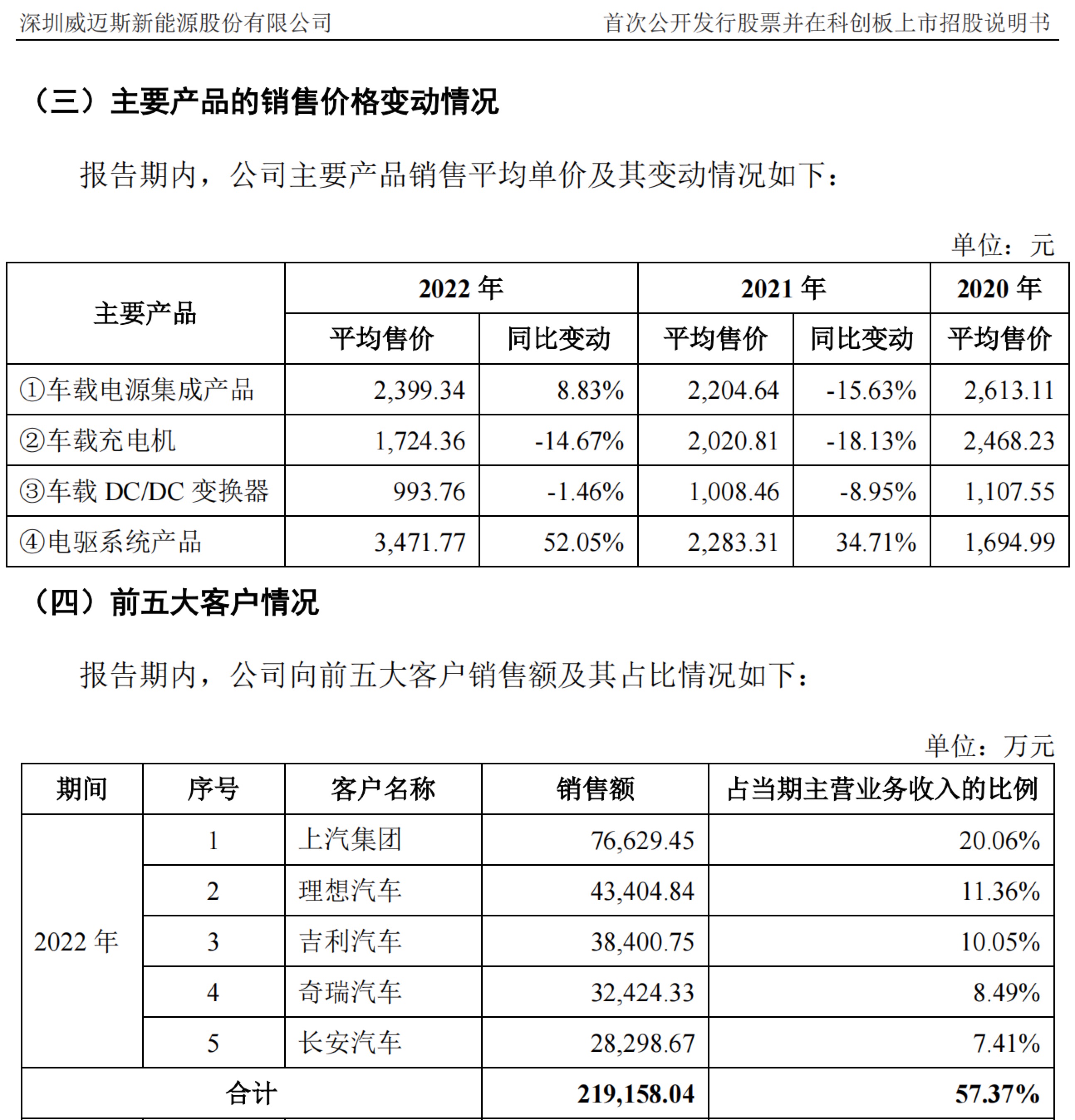

“价格成为重要的市场拓展要素,公司相应调整产品定价策略。在汽车行业,随着新车型的不断推出,原有车型的价格存在下行压力,进而对供应商核心零部件的采购价格也有逐步下调的要求。”威迈斯表示,2020年到2022年,车载电源集成产品平均单价分别为2613.11元/台、2204.64元/台和2399.34元/台。

关于平均单价总体呈下降趋势,威迈斯解释称:一是随着公司车载电源自动化产线投产并进入大规模量产供货阶段以及生产技术经验的积累,公司车载电源集成产品产量大幅增加,产量从2020年的18.86万台上升至2022年的160.11万台,规模经济效应显现及生产效率提高,生产过程中的物料损耗有所降低,使得单位生产成本有所降低,相应调整了售价。

2020年到2022年,威迈斯车载充电机产品平均单价分别为2468.23元/台、2020.81元/台和1724.36元/台,平均单价呈下降趋势,主要原因是:一是公司独立式车载充电机产品主要是配套客户存量车型的生产,多处于整车产品生命周期的成熟阶段,整车及核心零部件的存在一定降价趋势;二是公司客户中部分单价较高的车载充电机产品对应的车型正在进行零部件更新迭代,车载充电机逐渐被集成产品取代,导致车载充电机平均单价有所下降。

2023年1月,特斯拉的部分车型降价3万元/辆以上,全面挑起了汽车行业的价格战。到了3月份,东风集团等主要燃油车企则全面跟进降价,力求维持一定的市场份额,此后“价格战”全面扩散,各大车企为保证一季度销量使出浑身解数。

“上半年在行业‘价格战’背景下,整车厂商针对零部件的采购价格,也同样存在下降的要求。”有汽车业内人士对第一财经记者表示,国内汽车品牌众多,竞争激烈,消费者选择很多,整车成本节约变得很重要,只能向供应商压价来降低成本。

存货占比上升,依赖进口芯片

汽车下游价格战依然如火如荼,“去库存”成为了当前车市的主旋律,不过威迈斯的存货却节节上升,同样让投资者有所担忧。

报告期各期末,威迈斯存货账面价值分别为1.89亿万元、5.24亿元和10.01亿元,占流动资产的比例分别为25.34%、29.47%和32.33%,呈逐年增长的趋势。

由于公司核心产品车载电源、电驱系统产品需根据下游整车厂要求提前备货,随着业务规模的持续扩大,预计未来公司期末存货仍将保持较大金额。威迈斯解释称,主要采用“以销定产,适度备货”的模式进行生产安排。

威迈斯表示,产品所需原材料主要包括功率半导体、芯片、阻容器件、磁元件等各类原材料。其中,芯片、功率器件等半导体材料是公司车载电源、电驱系统产品的重要原材料,对产品的功能、性能发挥着重要作用。针对前述半导体材料,公司主要向境外先进厂商采购,形成了以国际先进品牌为主、国内品牌为辅的供应格局,境外先进厂商包括意法半导体、安森美、英飞凌、德州仪器、恩智浦、美国微芯等,近年来,境内涌现了众多的半导体材料厂商,积极开展研发和生产投入,在技术、品质和品牌等方面形成了较大的提升如士兰微、纳芯微电子、圣邦微电子、斯达半导体、兆易创新等。

市场份额或受压

2020年到2022年,威迈斯在中国乘用车车载充电机市场的市场份额分别为17.30%、20.90%和 20.40%。

招股书称,公司本次发行新股的实际募集资金扣除发行费用后,全部用于主营业务相关的项目,包括“新能源汽车电源产品生产基地项目”和“龙岗宝龙新能源汽车电源实验中心新建项目”等,合共总投资额为13.32亿元。未来,公司在巩固并提升国内市场份额的基础上,将继续积极践行“走出去”战略,参与全球新能源汽车市场的竞争,拓展更多海外客户。

不过,国内市场也不是那么乐观。

威迈斯称,国内新能源汽车零部件供应商主要包括三种类型,一是自产自用为主的新能源汽车整车厂,主要为特斯拉、比亚迪等;二是传统燃油汽车零部件供应商;三是电力电子领域厂商,凭借在电力电子领域的技术积累和其它应用领域的市场经验,逐步转型进入新能源汽车零部件领域。

威迈斯前五大客户分别是上汽集团、理想汽车、吉利汽车、奇瑞汽车和长安汽车。公司招股书称:随着比亚迪、特斯拉等垂直一体化厂商凭着多年的技术创新、品牌积累以及优质创新车型的推出,其新能源汽车销量快速增长,对威迈斯市场份额产生了一定的“挤占”效应。

AH汽车股午后走强,三点理由将催化板块反弹

对于4月车市表现,乘联会秘书长崔东树表示非常乐观,他指出,在去年低基数因素和国内促消费政策的作用下,4月车市有望出现惊人的高增长。4月17日,AH股汽车板块表现亮眼,截至发稿,A股一汽解放、长城汽车涨超5%,江淮汽车涨超4%,塞力斯、中国重汽、长安汽车等纷纷跟涨。港股方面,截至发稿,H股长城汽车涨超7%,郑煤机、蔚来涨超5%,理想汽车、吉利汽车、零跑汽车等跟涨。锤子财富2023-04-17 14:45:020000鸿蒙原生版微信大更新,文件秒发、视频号畅览,升级原生鸿蒙还有900元豪礼

鸿蒙原生版微信1.0.2.34版本上架HarmonyOSNEXT应用市场应用尝鲜专区。锤子财富2024-12-09 04:50:280000科创50ETF期权上市交易,科创板迎首个场内风险管理工具

首批上市两个合约品种。6月5日,科创50ETF期权合约上市交易,科创板迎来首个场内风险管理工具。在上市仪式上,上交所理事长邱勇表示,推出科创50ETF期权是完善科创板产品体系的重要一环,能更好地满足投资者风险管理需求,吸引更多中长期资金进入科创板,更加充分地发挥科创板市场服务“硬科技”企业的功能。0000高库存、弱需求,工业硅期货持续下挫创新低

5月初至今累计跌幅超15%5月初以来,工业硅期货价格一路下行,本周工业硅期货主力2308合约期货价格收于12860元/吨,盘中触及12505元/吨,创上市以来新低。近期工业硅期货SI2308更是走出了11连阴的下跌趋势,接连跌破15000元/吨、13000元/吨等整数关口,5月初至今累计跌幅超15%。相较于去年底上市时最高价格19720元/吨,约半年内下挫36.6%。0001广东:到2025年,省内电力装机容量达到2.6亿千瓦

多元安全的能源供应体系进一步完善,省内电力装机容量达到2.6亿千瓦,其中非化石能源发电装机占比达到44%左右。非化石能源成为能源消费增量的主体,消费比重达到29%左右。电气化水平全国领先,电能占终端能源消费比重提升至40%左右。0002