巴比食品“开店上瘾”拖后腿,开局不利股价跌停却仍是公募“心头好”

一季度业绩不及预期,走在万家门店路上的巴比食品(605338.SH),股价硬生生被砸到了跌停位。

4月20日,巴比食品以跌停价开盘,约9点53分时,跌幅收窄至5.8%,盘中反复挣扎之后,最终仍以跌停报收,最新股价为28.71元,为去年12月5日以来新低。

巴比食品19日晚间披露的一季报显示,今年前三个月实现营收3.2 亿元,同比增长3.24%,净利润4103.2万元,同比增长2724.36%,主要系间接持有的东鹏饮料(605499.SH)股票公允价值收益增加。今年一季度,东鹏饮料股价累计上涨8.16%。但巴比食品的扣非净利为2015.5万元,同比下滑48.1%,是被“砸盘”的主因。

渠道扩张拖累利润?

对于主营业务增速下滑,巴比食品称,一方面是收入增速较低,其次是扩大业务规模而发生的人员成本、营销费用投入及员工激励的股份支付费用增加所致。

巴比食品所指的“扩大业务规模”就是新开门店。近两年,巴比食品加速全国化布局,提出了万店联盟的远期目标,计划今年再开1000家门店,保持闭店率继续控制在较低水平。2019年~2021年末,巴比食品的门店数量分别为2915家、3089家和3461家。

2022年,巴比食品突然“踩下油门”,新开门店数量达930家,是2021年新开店数的一倍,也是历史峰值。门店数量大幅增长,而营业收入增长相对较慢,使得巴比食品2022年门店平均收入,由2021年的32.39万元降至25.45万元。

一季度,巴比食品开店速度不减,新开店294家,完成全年千店目标29.4%。截止今年一季度末,巴比品牌门店存量规模为4603家。随着门店数量增长,单店平均收入为5.3万元,同比下滑21.4%,导致整体收入增速偏低。

分渠道来看,根据中泰证券研究报告,一季度巴比食品特许加盟收入2.38亿元、同比增长2.53%,直营门店收入668.49万元,同比下降7.33%,团餐渠道收入6893万元,同比增长6.9%,整体毛利率同比下降5.29个百分点,为24.2%。

在4月7日的机构调研会上,近百家机构到访,针对今年再开1000家门店,有机构问及公司今年再开1000家店的依据,各区域开店目标时,巴比食品称,存量门店规模距离万店联盟尚有较大增长空间,公司在建产能能够满足拓店的产能需求,预计年内新开门店的华东区域开店数量占整体目标的50%,华南区域、华中区域各占20%,华北区域占10%。

买方仍然看好

尽管主营收入大幅下滑,机构投资者对巴比食品的预期一片乐观。财报显示,易方达基金对巴比食品尤其钟爱,旗下多款产品新晋成为公司前十大流通股股东。

其中,易方达泰利增长股票型养老金产品、易方达基金国寿股份均衡股票型组合单一资产管理计划、易方达价值精选、易方达新收益4只产品分别为巴比食品第四、第七、第八、第十大流通股股东,除了易方达价值精选增持环比增持34.24%,其余3只均为新晋。

另外,华宝生态中国也在一季度增持巴比食品,环比增持幅度为39.63%,持股数量235.65万股。

第一财经记者注意到,巴比食品发布一季报后,几乎所有卖方平均均为“买入”和“增持”。其中招商证券给出了“强烈推荐”评级,中金公司亦给出34.04元目标价。

据了解,巴比食品各区域门店中,除华东区域外其他区域均已恢复至2022年同期水平。华东区域单店收入因2022年一季度为历史峰值、基数较高,目前仅恢复至2021年的水平,并处于持续恢复过程中。

巴比食品的团餐业务实现了连续两年较高速度增长,其今年的增长预期备受机构投资者关注。巴比食品称,2023年经营目标是实现团餐业务收入占整体营收比重25%,充分利用包括南京工厂在内的新建及可用产能优先承接更多团餐订单,同时重点发力新零售平台业务,丰富产品线。

根据财报,2022年巴比食品的团餐业务收入3.32亿元,占总营收比重21.77%,2021年团餐业务实现收入2.44亿元。

产能方面,巴比食品华南区域东莞的产能,将在2023年第三季度投放产能。武汉智能制造中心一期项目及上海智能制造及功能性面食国际研发中心项目也在建设过程中,预计将陆续于2024年底及2025年投产。

不过,巴比食品后三哥季度业绩增速,能欧恢复到正常水平,股价能否跑赢行业,仍然需要时间检验。

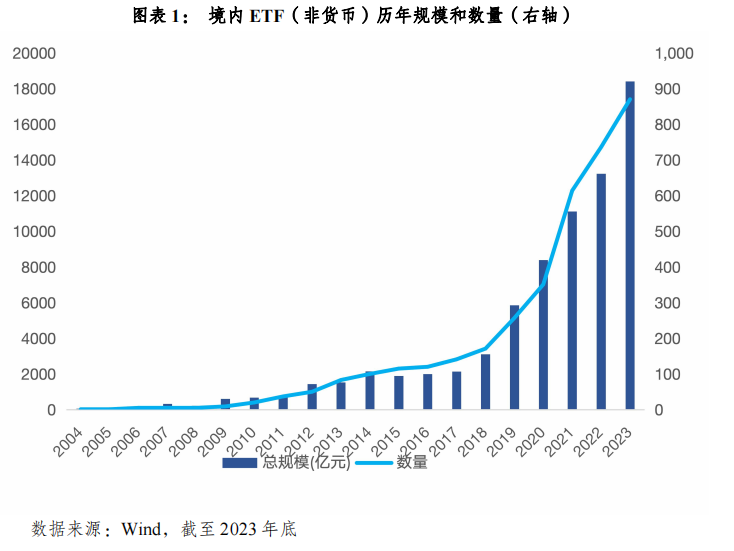

境内ETF总规模首破2万亿元,“一超多强”竞争背后如何从“有”到“优”

ETF领域热度仍在持续随着近年来市场持续震荡调整,主动权益产品的超额收益有所下滑,被动投资的ETF市场却逆势上演扩容“加速度”,2023年底总规模突破2万亿元整数关口,创自2004年ETF基金诞生以来新高。锤子财富2024-01-19 21:31:190000助力乡村蝶变,金融服务打通了哪些堵点?

“农村金融不会形成系统性风险。绵绵用力,久久为功,最大的难点在于有没有恒心,只是运动式地想完成某些任务肯定是不可持续的。”广东省清远市英德市英红镇秀才山水库旁,红旗茶厂,茶香飘荡。车间中,新芽经过萎凋、揉捻、发酵、干燥等一系列工艺之后,最终变成杯中冲泡后汤色红亮、滋味醇厚的英德红茶。锤子财富2023-06-20 22:04:130000汽车产业链掀涨停潮;蔚来全系车型降价3万元丨早市热点

汽车产业链全线走强,无人驾驶、汽车零部件、汽车整车板块表现强势,教育板块异动拉升,算力租赁板块表现活跃;贵金属板块低开低走,中药、供销社、银行、电力等板块调整。锤子财富2023-06-12 12:40:570000