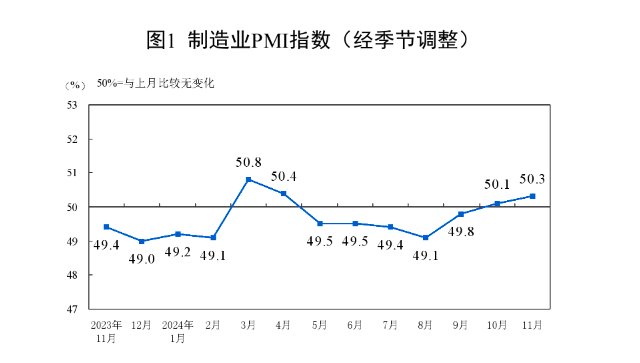

制造业PMI连续三个月上升,新订单指数回到50%以上

随着一系列存量政策和增量政策持续协同发力,制造业扩张步伐有所加快。

国家统计局11月30日发布的数据显示,11月份制造业采购经理指数(PMI)为50.3%,比上月上升0.2个百分点,连续3个月上升,且连续2个月运行在扩张区间。

中国物流与采购联合会特约分析师张立群认为,11月份PMI指数继续回升,表明经济底部恢复迹象更为明显,增量政策对企业信心的提振效果趋强。生产指数,采购量指数,生产经营活动信心指数均有提高,表明企业生产经营活动呈现恢复态势。

他同时提到,应注意价格类指数均有下降,表明供大于求的总量失衡问题仍在发展;反映需求不足的企业占比仍在60%以上,小企业订单指数仍在荣枯线以下。需求不足对企业生产活动的制约仍然突出。要进一步加强增量政策效果,特别要加强政府公共产品投资对企业订单的有效带动,加快巩固和增强经济底部回升动能。

供需两端向好运行

分项指数显示,11月我国制造业供需稳中加快增长,经济发展活力持续提升。

需求方面,新订单指数为50.8%,较上月上升0.8个百分点,连续3个月上升,显示市场需求持续改善,当前呈现加快回升态势。

供给方面,在市场需求改善以及各项政策的带动下,企业生产意愿进一步上升,生产指数为52.4%,较上月上升0.4个百分点,不仅连续3个月上升,也连续3个月运行在扩张区间,显示9月份以来制造业生产活动持续稳定加快增长。

分行业来看,存量政策和一揽子增量政策对新动能和消费品制造业带动效果较为突出。装备制造业PMI为51.3%,与上月持平,但生产指数接近54%,较上月上升0.8个百分点,新订单指数也与上月持平,稳定在52%以上。高技术制造业PMI为51.2%,较上月上升1.1个百分点,其中生产指数较上月上升2.6个百分点至53%,新订单指数较上月上升1.2个百分点至51.4%。

消费品制造业方面,除了以旧换新等政策的拉动作用外,临近年底,年货相关消费品市场有所升温,消费品制造业PMI为50.8%,较上月上升1.3个百分点,在10月份短暂收缩后再次回到扩张区间,且生产指数和新订单指数都较上月上升超过2个百分点至52%以上。

中国物流信息中心专家文韬表示,11月我国经济中的积极变化继续积聚,向好态势进一步明确。最为可喜的变化是,新订单指数上升明显,回升到50%以上。四大行业类型中,装备制造业新订单指数稳定在较好水平,其他三大行业和大、中、小型企业新订单指数全部较上月上升,反映出当前市场需求改善具有普遍性,经济回升动力协调加强。

值得关注的是,市场价格出现明显波动。11月份,重要生产资料市场价格整体呈现下降态势,制造业原材料采购价格有所下降,购进价格指数为49.8%,较上月下降3.6个百分点。企业出厂价格指数也相应下降。出厂价格指数为47.7%,较上月下降2.2个百分点。

文韬认为,价格下行波动,反映出企业原材料成本有所下降,另一方面也反映出经济回升动力仍须巩固,供求矛盾仍需重点关注。同时上下游价格联动下行也不利企业效益恢复。

企业信心增强

分企业规模来看,今年以来大型企业PMI持续保持在扩张区间,展现出良好的压舱石作用。随着助企帮扶力度进一步加大,中小企业运行也有所改善。

11月份,大型企业延续稳定态势,大型企业PMI为50.9%,虽较上月下降0.6个百分点,仍保持在51%左右的较好水平。中型企业PMI为50%,较上月上升0.6个百分点,在连续6个月运行在50%以下后回到荣枯线,且生产指数较上月上升0.6个百分点至52%以上,新订单指数较上月上升0.8个百分点至50%以上,显示中型企业的市场需求有所回升,生产活动加快增长。

小型企业PMI为49.1%,较上月上升1.6个百分点,其中生产指数较上月上升3.9个百分点至51%以上,新订单指数较上月上升2.4个百分点至48%以上,显示小型企业需求降势明显收窄,生产活动较好回升。

企业预期方面,11月生产经营活动预期指数为54.7%,比上月上升0.7个百分点,连续两个月回升,表明多数制造业企业对未来市场信心有所增强。其中,食品及酒饮料精制茶、造纸印刷及文教体美娱用品、汽车等行业生产经营活动预期指数均位于58.0%以上较高景气区间,企业对行业发展预期更为乐观。

文韬分析称,企业信心进一步增强,后市预期加快上升。从近期的制造业PMI走势来看,存量政策和一揽子增量政策的执行力度持续加大,效果不断显现。低空经济、冰雪经济等新技术新业态对相关行业的带动作用也逐步启动,为经济贡献了新的增长动力。

正在请求数据,请稍候!

正在请求数据,请稍候!社论:经济重新回到正常区间还需要时间和各方努力

实体经济生产、流通、分配、消费是一个循环过程,经济复苏、重新回到正常轨道也需要时间,不可以盲目乐观。上半年很快就要过去。在疫情进入“乙类乙管”常态化防控阶段之后,第一个半年将交出一份怎样的经济答卷为人们所关注。0000充电桩板块早盘大幅走强 机构称行业需求高速增长

截至发稿,英可瑞、香山股份、奥特迅、万马股份等涨停。5月10日,充电桩板块集体走强。截至发稿,英可瑞、香山股份、奥特迅、万马股份等涨停,通合科技涨超11%。锤子财富2023-05-10 12:01:290000新一轮风险来袭,美股能否摆脱“九月魔咒”?

布尔泽斯基说,在经历了春季的美国银行业动荡、债务上限危机,以及持续加息后,下一个值得关注的因素是联邦助学贷款从9月开始恢复偿付。在经历显现疲态但仍坚挺的夏季行情后,美股多头惴惴不安地踏入9月,这个历来美股最疲软的月份。投资研究公司CFRA的数据显示,自1945年以来,9月标普500指数平均下跌0.7%。那么,今年9月美股表现能否打破魔咒?锤子财富2023-09-05 17:11:410000人民币兑美元中间价报7.1527,调升238个基点

7月13日,人民币兑美元中间价报7.1527,调升238个基点。中国外汇交易中心数据显示,7月13日,人民币兑美元中间价报7.1527,调升238个基点。美元指数12日大幅下跌。衡量美元对六种主要货币的美元指数当天下跌1.19%,在纽约汇市尾市收于100.5220。央行今日公开市场开展50亿元7天期逆回购操作,中标利率1.9%。锤子财富2023-07-13 17:10:050000中国核电投资计划首超千亿 机构称行业建设有望提速

核电板块今日迎来普涨,沃尔核材、中核科技涨停,佳电股份、应流股份、江苏神通、融发核电等纷纷跟涨。核电板块今日迎来普涨,沃尔核材、中核科技涨停,佳电股份、应流股份、江苏神通、融发核电等纷纷跟涨。资金面上,沃尔核材获主力净流入2.43亿元,中核科技、江苏神通、应流股份、佳电股份分别获主力净流入1.04亿元、0.77亿元、0.73亿元、0.7亿元。0000