管涛:特朗普关税威胁对人民币走势的影响和应对丨汇海观涛

2015年“8·11”汇改初期,中国曾经遭遇了储备下降、汇率贬值的负向螺旋。直到2017年,人民币对美元汇率不跌反涨,官方外汇储备规模止跌回升,才实现汇改的成功逆袭。

2018年初,人民币延续了反弹行情,最高升至6.28附近。但因时任美国总统特朗普悍然升级中美经贸摩擦,人民币从2018年3月底起震荡走弱,在2018年底和2019年5月两次遇7不过后,最终于2019年8月初跌破7。即期汇率(指境内银行间外汇市场下午四点半交易价)最低跌至2019年9月初的7.1785,较2018年初高点最多下跌近13%。这就是特朗普1.0的人民币印象。

2024年美国大选落下帷幕,特朗普强势回归。由于竞选期间,特朗普又威胁可能对中国直接或间接出口美国的商品加征高额关税,这引发了市场对于人民币汇率在特朗普2.0将再现弱势调整的担心。

近期人民币调整并非都因为关税威胁

到2024年11月22日,境内人民币中间价为7.1942,较11月5日(美国大选日)下跌1.3%;境内即期汇率为7.2452,下跌1.9%;离岸人民币汇率(CNH)为7.2597,下跌2.2%。

有人将其解读为,这反映了市场对于特朗普2.0有可能对中国重启关税制裁,加剧对中国外贸出口和经济前景负面冲击的担心。但这并非故事的全部。

故事的另一半是,随着美国大选结果尘埃落定,大选前夕部分解除的“特朗普交易”又卷土重来。因为市场普遍认为,特朗普重返白宫后,将实施大幅减税、提高关税和限制移民的政策,这将增加美国的通胀韧性,缩小美联储降息空间。到11月22日,市场预期12月份美联储降息25个基点和不降息的概率分别为52.7%和47.3%,11月5日二者概率分别为77.3%和22.0%;预期美联储到2025年底降息2次至4.0%~4.25%,较11月5日缩减了1次、0.25个百分点。

市场重估美联储宽松预期,导致美债收益率和美元指数快速上行。到11月22日,10年期美债收益率为4.41%,较11月5日上升15个基点;美元指数(DXY)为107.49,上涨3.9%,自11月13日起多次创年内新高。同期,境内外人民币汇率跌幅均不到2%,远低于美指涨幅;万得人民币汇率指数为98.83,与11月5日基本持平。

与2024年上半年相比,这一轮美指反弹、人民币回撤过程中,人民币汇率中间价弹性明显增强。上半年人民币承压时期,中间价围绕7.10窄幅波动,现在已快速调整到7.20附近,且自11月7日起多次创下年内新低。

同时,境内人民币交易价与中间价的偏离大幅缩小。上半年,交易价相对中间价通常在偏贬值方向,偏离程度通常在1%以上,个别交易日接近2%的跌停板位置。现在,交易价围绕中间价上下波动,正负偏离程度都在1%以内。这反映了9月底以来,随着国内一揽子增量财政货币政策逐步落地生效,中国经济复苏前景改善,一定程度对冲了外围利空因素的影响。

受类似内外部因素的影响,人民币结束了两个多月来的反弹行情,自10月初起就重新走弱。10月份,银行即远期(含期权)结售汇(下称“结售汇”)录得连续三个顺差。只是因为市场结汇意愿下降较多,而购汇动机保持稳定,结售汇顺差环比下降76.5%,降至171亿美元。

关税对人民币的影响渠道分析

大选期间,特朗普曾提及将从四个方面升级对中国的贸易摩擦:一是取消中国永久正常贸易关系(PNTR,即最惠国待遇);二是对中国对美所有出口商品征收60%或以上关税;三是四年内停止对中国必需品的进口;四是严厉打击中国商品通过第三国出口到美国。

这对人民币汇率的直接影响是,通过贸易和投资渠道,影响国际收支平衡和外汇供求关系,进而影响人民币汇率走势。

一方面,如果前述关税措施能够部分或者全部兑现,而中国短期内找不到规模相当的可替代的出口市场,这将影响中国的外贸出口和贸易顺差。据中国海关总署统计,2019至2023年,中国货物出口中,美国平均占比16.5%;货物贸易顺差中,美国平均占比55.9%。

另一方面,如果美国增加从中国进口商品的贸易壁垒,外资将减少来华直接投资,而中资企业将会更多到海外投资建厂,这将加速中国产业外迁。据国家外汇管理局统计,中国外来直接投资项下的股权投资净流入自2021年起见顶回落,到2023年降至717亿美元,为2005年以来年度新低;2024年前三个季度累计净流入334亿美元,同比下降30.9%。由于对外直接投资项下的股权投资净流出规模保持高位,2022年三季度至2024年三季度间,除2023年一季度外,其他各季直接投资项下的股权投资均为净流出。另据外汇局统计,自2022年7月起银行代客直接投资项下涉外收付持续净流出,自2023年1月起银行代客直接投资项下结售汇持续为逆差。

间接影响有二:一个是,通过金融和信心渠道,影响市场预期,进而影响人民币汇率走势。

从特朗普1.0的经验看,中美经贸关系紧张,利空人民币;缓和则利多人民币。如2018年3月23日,特朗普宣布有可能将对中国600亿美元进口商品加征关税,并限制中国企业对美投资并购,揭开了中美关税冲突的序幕,终结了2017年以来的人民币反弹。2018年8月24日,因特朗普宣布对前述600亿中的第二批160亿美元中国进口商品加征关税,直接触发了中国重启逆周期调节因子稳汇率。2019年8月5日,中美经贸磋商再陷僵局,令人民币交易价应声跌破7比1。2019年底中美重启经贸谈判,于2020年初达成第一阶段经贸协议,令人民币自2019年12月底起重新升回7以内,直至2020年2月份因新冠疫情暴发再次跌破7。2020年5月底,特朗普又因中国香港事务,威胁要实施经济金融制裁,导致人民币进一步跌破7.10。

值得一提的是,尽管2018年至2020年上半年,人民币汇率因外部冲击而总体承压,但2018年银行结售汇逆差119亿美元,较上年锐减86%,2019年更是进一步转为顺差204亿美元,2020年前5个月累计顺差467亿美元。这显示特朗普1.0对人民币汇率的影响,是心理冲击大于实质冲击。自2020年6月初起,疫情防控好、经济复苏快等基本面利好对人民币的支撑作用逐步显现,人民币止跌反弹,到2020年底单边升值9%以上,并于2022年3月初升至6.3附近。直至2022年4月起,因中美经济周期和货币政策分化,人民币走势重新逆转。

此外,特朗普挑起关税冲突,特别是针对全球包括盟国加征关税,有可能压低市场风险偏好,推高美元指数,进而让包括人民币在内的非美货币承压。如2019年,尽管美联储连续三次降息,德美国债负收益率差收敛,但因全球贸易局势紧张,欧元区的贸易开放程度更高,欧元汇率对此更加敏感,全年对美元汇率不涨反跌2.2%,贡献了同期美元指数总涨幅的328.5%。

另一个间接影响是,通过特朗普关税影响美国通胀走势,进而影响美联储利率政策路径和美元指数走势。

若特朗普2.0的财政、贸易和移民政策导致美国通胀持续高企甚至二次通胀,这将令美联储暂停降息,甚至重启加息。美联储宽松不及预期,有可能重新推高美元。这正是近期市场“特朗普交易”的一个重要内容。鉴于特朗普还喜欢对美元利率和汇率说三道四,由此引发市场情绪波动,也可能影响国际资本流动和主要货币汇率走势,进而影响人民币汇率。

积极应对关税威胁引发的汇率冲击

据美国经济分析局统计,1986年(1985年9月广场协议次年),美国进口商品中,日本占比22.2%(较2017年中国份额的历史高点还高出0.8个百分点);到2023年,该比例仅为4.7%。1991年,美国商品贸易逆差中,日本占比56.4%,创历史新高;到2023年,该比例仅为6.7%。

当前中美经贸摩擦的惨烈程度已超过了当年的日美。从2018年特朗普1.0开启中美贸易冲突,到2023年拜登政府任内三年,共六年间,美国商品进口和商品贸易逆差中,中国占比分别累计回落7.7和20.7个百分点。而1987至1992年的六年间,日本两项占比分别回落4.1和上升13.3个百分点。

到2023年,美国进口商品中,中国占比13.7%;美国商品贸易逆差中,中国占比26.2%。对比今天的日美贸易联系,中美之间还有调整空间。若因特朗普关税措施导致短期内中国对美出口和贸易顺差大幅下降,这对中国经济可能引发的负面冲击不可小觑。这正是当前中国经济运行面临的外部环境更趋复杂严峻、不确定不稳定因素增多的重要表现。

当然,即便日本的今天就是中国的明天,我们也希望将这个过程尽可能拉长一些,避免短期剧烈调整造成的巨大冲击。

为此,一要主动去做美方各界的工作,引导双方经贸政策相向而行。近年来,中国在美国贸易失衡中的重要性急剧下降,同时美国国内通胀压力也比较大。因此,特朗普2.0本身未必有很强的动机,立即或者完全兑现其关税威胁。我们要尽最大努力,争取和提升这种可能性。

二要抓住2024年9月底以来宏观政策转向、经济边际改善的有利时机,进一步全面深化改革开放,推动经济运行回归合理区间,切实扭转市场预期、提振市场信心。美联储主席鲍威尔2020年10月初曾公开表示,美国经济复苏尚未完成,政策干预的风险是不对称的,支持过多造成的风险要小于支持过少。因为即使最终证明实际政策行动超出了需要,那也不会白费力气——经济复苏将更强劲、更快。这对于中国宏观调控也有重要的借鉴意义。因为现在逆周期调节方面做多一些,重新走到市场曲线前面,将有助于中国在对外经贸磋商中处于相对有利的位置。从特朗普1.0对人民币汇率是心理冲击大于实质冲击的影响渠道看,稳汇率的关键是稳预期、稳信心。

三要适时跟进、动态评估特朗普2.0对华贸易政策的进展,做好沙盘推演,主动作为、提前布局,趋利避害、危中寻机,从最坏处打算争取最好的结果。

需要指出的是,特朗普关税威胁对人民币汇率的影响不宜简单套用特朗普1.0的经验。当时,特朗普1.0开启了中美经济脱钩、科技竞争的先河,外汇市场在重新定价这一超预期的重大风险事件过程中,出现汇率超调在所难免。其实,特朗普1.0的后期,市场已对其对华极限施压的做法产生审美疲劳,外汇市场反应趋于钝化。拜登政府执政四年间,通过“投资、联盟、竞争”三策略,对中国构建“小院高墙”“脱钩断链”,外汇市场也基本无感。特朗普2.0重新高调再行打压中国经济,可能会再度吸引市场关注。但这大概率会是事件驱动。若通过多方努力,能够降低特朗普2.0的关税政策烈度,将有助于减轻相关冲击。最近海外大投行预测到2025年底,人民币汇率跌至7.50~7.60,相较当前水平调整幅度有限。

另一方面,实践证明,保持人民币汇率双向波动的弹性,有助于发挥汇率浮动吸收内外部冲击的“减震器”作用,及时释放市场压力、避免预期积累。同时,有关方面还要在情景分析、压力测试的基础上做好应对预案,不断充实“微观监管 宏观审慎”的政策工具箱,当出手时就出手。通过综合施策,强化预期引导,防止形成单边一致性预期并自我实现,坚决防范汇率超调风险。

(作者系中银证券全球首席经济学家)

沪深二手房市场消息频传, “靴子”尚未落地

此前沪深两市二手房参考价起到了重要作用。近期,两则消息在二手房市场流传。一则消息称,深圳将取消二手房参考价,参考价不调整,银行核定房价以网签备案价和评估价孰低为准,参考价仅作参考。另一则消息是,上海二手房核验价和“三价就低”疑似有所放松。锤子财富2023-04-25 21:14:280000今年累计开行万列 外交部:中欧班列满载发展机遇

林剑指出,如今,中欧班列运送的货物品类达53大类5万余种,全程时刻表中欧班列开行增至每周17列,不仅让越来越多的“中国好货”以更快速度、更低运价走出国门,也为八方客商进入中国市场开辟贸易新通道。7月16日,外交部发言人林剑主持例行记者会。有记者问,据报道,今年第一万列中欧班列日前从武汉开出,较去年提前19天破万列。该趟列车预计十多天后抵达德国,运行时间较普通班列压缩约30%。发言人对此有何评论?0000巴菲特减持继续,比亚迪业绩增速如何维持?| 公司观察

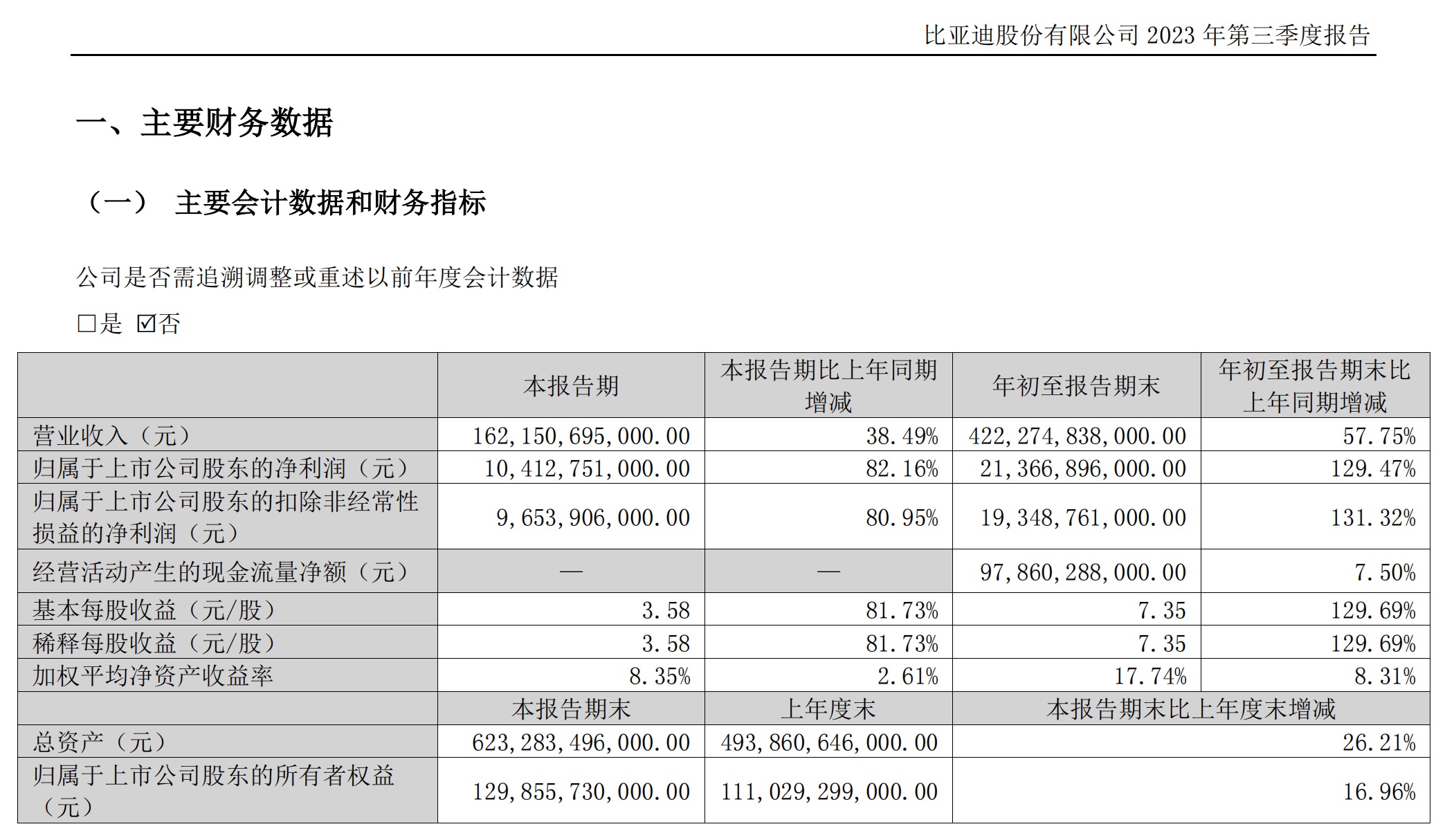

业绩增长受惠于碳酸锂下跌。比亚迪(002594.SZ,01211.HK)三季报业绩继续快速增长,但“股神”巴菲特却依然去意已决。截至目前,不到一年半的时间内,巴菲特累计减持的比亚迪股份,已经超过其原来全部持股的六成。就眼下来看,比亚迪后续投资价值到底如何?锤子财富2023-11-01 15:02:0900007500元与180000元的差别:中国创新药为何依赖美国市场 | 海斌访谈

在保障国计民生的基础上,保持医药企业的持续创新能力,需要多元化的支付方式。“现在的矛盾就是价格定高了,医保承受不来;价格定低了,企业活不下去。”和黄医药首席执行官苏慰国近期对第一财经记者说。在这样的两难困境里,创新的药企在海外,尤其是美国市场寻找答案。美国的药品定价普遍高于欧洲和日本,更高于中国。和黄医药的抗癌药物呋喹替尼,在美国的售价是中国的24倍。0000基因编辑疗法商业化提速,未来打一针就能治愈心脏病?

基因编辑疗法临床在美国加速启动,未来有望看到更多疗法或适应证获得批准,从而能够让数以万计的患者受益。自去年12美国食品和药物管理局(FDA)批准了首个基因编辑治疗药物以来,基因编辑疗法临床在美国加速启动,未来有望看到更多疗法或适应证获得批准,从而能够让数以万计的患者受益。锤子财富2024-02-24 23:21:410000