5月财政数据点评:广义财政支出降幅收窄

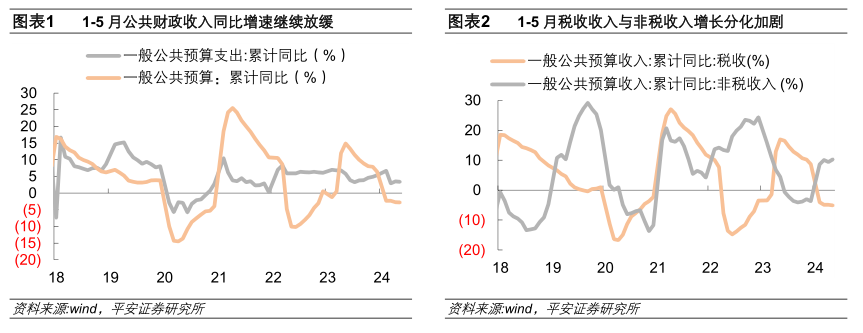

财政收入增速继续放缓

1~5月,全国一般公共预算收入96912亿元,同比下降2.8%。分中央和地方看,前5月,中央一般公共预算收入42778亿元,同比下降6.7%;地方一般公共预算本级收入54134亿元,同比增长0.5%。全国财政收入增速继续放缓的原因主要有以下几点:

一是,2023年缓税入库条件下的高基数效应仍存。2023年同期大量的缓税入库导致去年同期财政收入基数较高,这成为5月全国一般公共预算收入同比增速继续放缓的一个重要因素。不过,据税务总局宣传,制造业中小微企业的缓缴退税在2023年5月陆续到期,后续高基数效应或逐步减弱。

二是,仍未摆脱去年年中减税政策产生的翘尾减收影响。2023年8月,财政部分别出台了一系列针对金融机构小微企业和小规模纳税人的税收优惠政策(大部分税收优惠政策将执行到2027年年底),由于2024年1~5月处于税收优惠政策实施的时间区间,同比2023年1~5月未实施税收优惠的时间区间存在翘尾因素,此外在实施税收优惠政策后今年1~5月份相关税种也面临较大的减收压力。

三是,主体税种收入下行压力较大。1~5月,虽然增值税同比下降6.1%,个人所得税同比下降6.0%,两大税种相较于1~4月同比下降幅度有所收窄;但消费税同比增长7.2%,相较于1~4月同比上涨幅度边际收窄,同时企业所得税同比下降1.7%,由1~4月的同比上涨转为同比下降。因此,总体来看,增值税、个人所得税仍处于同比负增长区间,企业所得税同比增速由正转负,导致公共财政收入增速进一步放缓。

根据财政部最新数据,1~5月,扣除去年同期中小微企业缓税入库抬高基数、去年年中出台的减税政策翘尾减收等特殊因素影响后,可比增长2%左右,可比增幅与1~4月基本持平。1~5月税收与非税收入之间的分化趋势加剧,非税收入累计同比增长10.3%,累计同比涨幅相较于1~4月有所扩大,可能受各级多渠道盘活国有资源资产形成的收入增长带动,包括行政事业性国有资产出租、出借、处置收入以及市政公共资源有偿使用收入等;税收收入累计同比下降5.1%,累计同比跌幅相较于1~4月有所扩大。

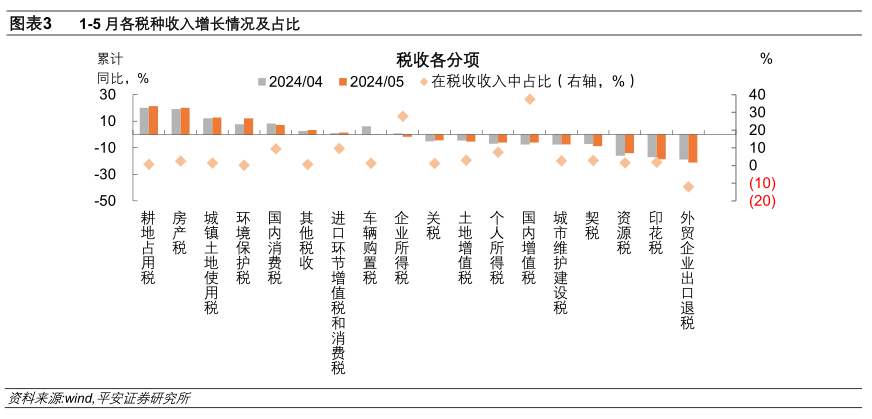

分税种来看,1~5月增值税、个人所得税、企业所得税、资源税以及印花税等税种成为拖累因素,而消费税、耕地占用税、城镇土地使用税以及房产税则拉动整体税收增长。

1~5月,国内增值税30119亿元、个人所得税6072亿元,分别同比下降6.1%和6.0%,主要由于去年出台了大量的增值税和个人所得税减免政策,比如2023年8月财政部分别出台了对月销售额10万元以下的小规模纳税人免征增值税,对金融机构小微企业贷款利息收入免征增值税等税收优惠政策,并提高3岁以下婴幼儿照护等三项个人所得税专项附加扣除。同时,当前名义GDP增速持续偏低,也对增值税和个人所得税的增长产生压制。

国内消费税7607亿元,同比增长7.2%,主要是卷烟、酒、成品油等消费品产销增长,此外如果新一轮财税体制改革能够落实消费税的征收环节后移,并将部分税目征收权下放给地方,将提升地方政府对于消费税的征税努力。

土地和房地产相关税收方面, 1~5月土地和房地产相关的5项税收总体增速相比于前4个月进一步回落。其中表现相对较强的是耕地占用税、房产税和城镇土地使用税,前5个月分别同比增长21.4%、20.1%和12.7%,或得益于收入错期入库的影响。

公共财政支出偏向基建领域

1~5月公共财政支出进度与去年同期基本持平,对基建领域支出的累计同比呈现边际回落态势。1~5月,全国一般公共预算支出108359亿元,同比增长3.4%。分中央和地方看,中央一般公共预算本级支出14429亿元,同比增长10.2%;地方一般公共预算支出93930亿元,同比增长2.4%。1~5月公共财政支出完成全年预算进度的38.0%,与去年同期基本持平。1~5月公共财政投向基建类分项支出和基础设施建设投资(不含电力)的累计同比增速分别为7.49%和5.7%,相较于1~4月呈现边际回落态势。

从支出的具体领域来看:

1)投向基建相关领域的支出增速下滑,尤其是农林水事务支出、城乡社区事务支出,前5个月累计同比增速分别较前4个月回落0.7和2个百分点。不过,投向节能环保和交通运输的支出增速小幅提升,形成一定对冲。

2)投向民生领域的支出增速仍然低迷,前5个月仅0.6%;边际上看,5月份社会保障和就业支出增速提升,而教育、卫生健康支出增速回落,可见财政对稳就业的支持力度加大。

3)前5个月债务付息增速较上月提升0.5个百分点至7.3%,在公共财政支出中的占比已达到4.7%,达到2018年以来的历史最高点。

1~5月财政资金支出的重点仍是基建领域,但总体来看公共财政对基建领域支出的累计同比增速呈现边际放缓的趋势,而公共财政对社会保障和就业、交通运输和节能环保等领域支出的累计同比增速有所边际抬升。

广义财政支出降幅收窄

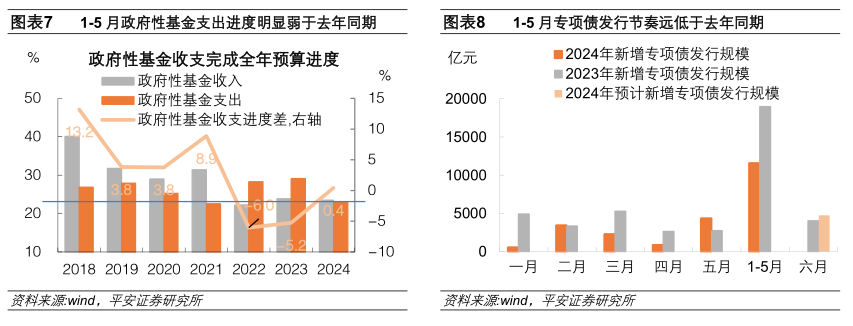

政府性基金预算收入方面,1~5月,全国政府性基金预算收入16638亿元,同比下降10.8%,相比于1~4月的全国政府性基金预算收入同比跌幅扩大了3.1个百分点。分中央和地方看,中央政府性基金预算收入1764亿元,同比增长9.8%;地方政府性基金预算本级收入14874亿元,同比下降12.8%,其中,国有土地使用权出让收入12810亿元,同比跌幅扩大至14%,仍是拖累全国政府性基金预算收入增长的主要因素。

政府性基金预算支出方面,1~5月,全国政府性基金预算支出27704亿元,同比下降19.3%,相比于1~4月降幅收窄1.2个百分点。分中央和地方看,中央政府性基金预算本级支出604亿元,同比增长20.1%;地方政府性基金预算支出27100亿元,同比下降19.9%。

从专项债发行的节奏规模来看,今年5月新增专项债发行约4383亿元,单月同比去年提升59.1%,较此前明显提速。然而,1~5月的新增专项债发行规模整体来看仅占2023年同期的61.1%,仍远远落后于去年同期的专项债发行进度。按照全国两会提出的2024年发行3.9万亿元专项债,目前仍有近2.74万亿元未发行。截至6月24日,Wind数据库显示,6月各省计划新增发行专项债规模为4744亿元,今年上半年预计新增专项债发行1.63万亿元,仍未达到全年计划发行总规模的一半。因此,三季度专项债发行规模亟待进一步大幅提速 。

总体来看,1~5月广义财政支出同比增速为-2.2%,相较于1~4月下滑幅度边际收窄,5月新增专项债发行规模虽然大幅提速,但仍不足以弥补与去年和今年全年的发行进度差额,新增专项债要确保在三季度大幅放量,以推升广义财政支出增速恢复至合理区间。

第一财经获授权转载自微信公众号“钟正生经济分析”。

美国商务部将多家中国实体增列入出口管制清单,外交部回应

中方将继续采取必要措施,坚决维护中国企业的合法权益。6月13日,外交部发言人汪文斌主持例行记者会。有记者提问,美国商务部日前将多家中国实体增列入出口管制清单,理由是它们涉嫌招募西方飞行员来培训中国军事人员,以及开发高超音速武器等。中方对此有何评论?000034位顶尖国际企业家对话上海:在中国,融入全球创新生态

在上海加快建成具有世界影响力的社会主义现代化国际大都市的进程中,我们坚持扩大开放、深化合作的真诚态度始终不变,渴望聆听全球声音、汇聚全球智慧的迫切需要始终不变。作为中国改革开放的前沿阵地和深度链接全球的国际大都市,上海以一年一度的上海市市长国际企业家咨询会议为平台,进一步释放出扩大国际科技开放合作、共享中国市场机遇的强烈信号。0000思创医惠大跌7%,被罚款8570万元,董事长10年市场禁入

思创医惠股价低开4.55%,截至发稿,跌幅扩大至7%。9月26日,思创医惠股价低开4.55%,截至发稿,跌幅扩大至7%。思创医惠昨晚发布浙江证监局下发的《行政处罚及市场禁入事先告知书》,因公司欺诈发行违法行为,浙江证监局拟对思创医惠罚款8570万元,公司时任董事长、总经理章笠中被罚款750万元,并处以10年市场禁入,多名高管一同被罚。两年虚增利润1.16亿元锤子财富2023-09-26 10:27:300000沪指跌0.59%失守3100点;6G概念股逆市走强丨早市热点

6G概念涨幅居前,华为产业链概念持续活跃,酒店餐饮、汽车零部件板块跌幅居前。9月21日,截至午盘,沪指跌0.59%,深成指跌0.71%,创业板指跌0.73%。6G、5G概念早盘涨幅居前,华为产业链概念持续活跃,酒店餐饮、汽车零部件板块跌幅居前。一起回顾上午的市场热点。【6G概念股涨幅居前】锤子财富2023-09-21 12:10:240000外国国家豁免法是开启国际关系法治博弈的新起点︱网眼看法

外国国家豁免法在肯定豁免的同时,确立了豁免的例外,正是通过这些明确的例外,让起诉、仲裁这样的对外国国家法律攻击行为有法律依据,这比简单喊口号、发起舆论战有效得多。0000