如何看待3月行情?哪些领域机会更大?机构投资策略提前看

二月最后一个交易日,市场走出反包趋势,收复昨日长阴。芯片制造产业链及以氢能源为代表的新能源板块领涨。

展望3月,机构认为,3月A股行情有望持续回暖,建议以稳为主。建议战略性布局科技、上游原材料、电力等板块里的价值股。

三大指数终结月线6连阴

截至今日收盘,沪指收复3000点。A股三大指数月线均收涨,终结此前月线6连阴。

回顾2月A股市场走势,在本月15个交易日中,上证指数有10天上涨,期间整体涨8.13%。

深证成指有9天上涨,期间整体涨13.61%;

创业板指期间整体涨14.85%。

据Wind数据,板块方面,央企传媒(月度涨幅24.71%)、钢铁(月度涨幅18.23%)、通信(月度涨幅14.98%)本月涨幅居前;冰雪旅游(本月跌幅18.29%)、ST板块(月度跌幅12.27%)、城中村改造(本月跌幅9.73%)跌幅居前。

个股方面,剔除本月上市的新股后,克来机电(月度涨幅207%)、维海德(月度涨幅166%)、高新发展(月度涨幅95%)涨幅居前;

跌幅居前三的分别是,*ST左江(月度跌幅53%)、*ST民控(月度跌幅36%)、百通能源(月度跌幅30%)。

资金方面,在2月的交易日中,北向资金累计净买入607.45亿元,其中沪股通净流入451.58亿元,深股通净流入155.86亿元。

3月A股有望持续回暖

展望3月,国泰君安认为,股票指数超预期反弹力度后,交易出清带来的底部已经看到,春节前市场低点是本轮股市调整的底部。接下来,重要会议窗口临近,市场新进入者对政策的预期以及市场重要稳定器的存在,叠加交易约束空方头寸表达,预计这一时期股市以稳定为主,仍有一定表现空间。

“不过,由于市场的预期并未跟随股价的上升而上升,在超跌反弹之后,指数仍有筑底和磨底的需要,更全面的投资机会和风格切换或在年中出现。”该机构表示。

光大证券指出,由于今年“春节错月”原因,2月春节年货、出行需求带动消费价格走升,2月CPI、PPI数据有望呈现同比上行,因此判断春季行情有望至少延续到3月末。历史上当A股收复3000点或连涨8日后,仍有概率继续上涨,不过长期走势将出现分化。市场风格来看,短期反弹中成长风格和中小盘将继续占优,长期可继续关注高股息策略和顺周期方向。

银河证券表示,3月A股行情有望持续回暖,建议以稳为主。1月底时银河证券认为2024年有望在国内外多方面利好下迎来信心的重拾,吸引资金流入,2024年A股将迎来震荡向上的修复行情。龙年首个交易日开始,在假期资产表现 亮眼的消费与信贷数据共振下,A股大幅上涨。政策端是重点聚焦的关键点之一,如科技主线及新质生产力概念。月底开始进入年报及一季报披露期,行业景气度预期将是影响板块间相对表现的关键。

哪些行业机会更大?

配置方面,光大证券表示,历史来看,有色金属、建筑材料、基础化工、家用电器等行业在春季躁动中胜率较高,未来随着春季躁动行情逐步演绎,相关行业值得关注。此外,春季躁动行情期间,超跌组合通常有较好的市场表现,因此,建议关注前期跌幅相对较大且有望受AI产业化加速落地催化的电子、计算机、传媒等成长板块超跌方向。

银河证券认为,3月配置的投资策略应当聚焦受益于有业绩预期 有两会政策利好预期板块里的低估值价值股 成长型价值股。建议战略性布局科技、上游原材料、电力等板块里的价值股。

国泰君安表示,从短期维度看,在重要会议窗口期高分红与科技题材股仍有一定表现空间。同时,大盘价值风格的相对估值已经走到估值均值 两倍标准差上沿,显示其估值性价比在快速上涨后已显著降低,同时中证红利的成交占比也已接近历史高点,短期交易也在走向过热,不宜追高。

此外,市场的二次筑底和磨底,投资者的经济预期将见底。随着科技政策与产业推动,科技成长股预期将上升,接近年中成长股的行情将出现,新能源板块将率先启动,但行情重点在科技制造。

中金公司也持相同观点,该机构认为,年初至今调整较多且近期有科技进步预期驱动的TMT领域,仍有望有相对表现,其中互联网、计算机、电子板块有望继续活跃。

判罚8266.8万元,抖音副总裁回应与美摄著作权案件

一名曾在美摄工作过的工程师离职加入字节跳动后,重复使用了部分在美摄工作时写过的代码。近日,北京美摄网络科技有限公司起诉字节跳动旗下抖音等8款产品代码抄袭系列案迎来终审判决。锤子财富2025-02-28 11:18:370000A股今年首份半年报出炉 中金辐照上半年净利同比增1.08%

中金辐照披露半年度报告,上半年实现营业收入1.79亿元,同比增长5.44%;净利润6468.25万元,同比增长1.08%。7月15日,A股今年首份半年报出炉。中金辐照披露半年度报告,上半年实现营业收入1.79亿元,同比增长5.44%;净利润6468.25万元,同比增长1.08%;基本每股收益0.25元。锤子财富2024-07-15 21:11:520000华为发布HarmonyOS 4操作系统;安全带或摄像头存隐患,特斯拉召回271辆进口汽车;宝能就姚振华遭袭事件发声明丨大公司动态

第一财经每日精选最热门大公司动态,点击「听新闻」,一键收听。【科技圈】华为正式发布HarmonyOS4操作系统锤子财富2023-08-04 20:01:100000台积电去年营收、净利润双降,高管看好AI和高性能计算

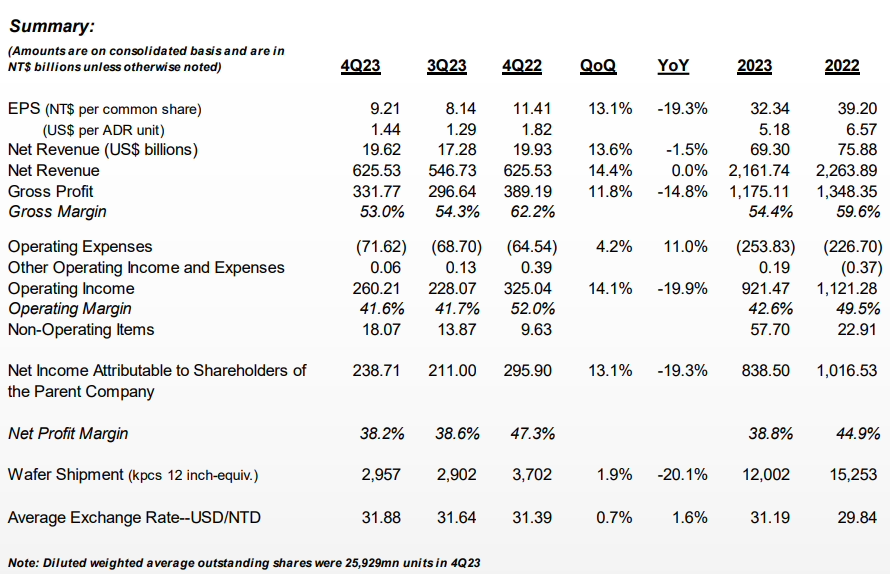

在18日召开的业绩说明会上,台积电总裁魏哲家预估,在人工智能(AI)和高性能计算(HPC)需求带动下,若以美元营收计算,台积电2024年营收将有机会交出年成长21%至25%的成绩单。锤子财富2024-01-18 16:56:550000