“流量的尽头是放贷”?抖音旗下中融小贷近期忙增资

近期,有消息称“抖音等字节系公司的放贷余额近4000亿”。1月22日,抖音旗下深圳市中融小额贷款有限公司(下称“中融小贷”)方面回应称,此为不实信息。

虽然消息被“辟谣”,但市场对抖音等字节系公司放贷的关注依然不减。多位受访业内人士告诉记者,目前抖音等字节系公司的放贷余额并未对外公开,但从其近年频频增加注册资本、多次申请ABS来看,抖音在信贷领域的现有布局规模、未来发展空间并不小。

增资至190亿元

作为抖音在金融领域布局的重要“棋子”,中融小贷近期动作频频。

2023年12月29日,中融小贷发生工商信息变更,注册资本金从90亿元增加至190亿元,一跃成为小贷公司注册资本“榜首”。拉长时间线来看,在2021年~2022年期间,中融小贷就已多次增加注册资本金。

企查查数据显示,中融小贷穿透后由抖音有限公司持股95%。目前,中融小贷也是抖音集团持有的唯一一个信贷类金融牌照。

有业内人士认为,大手笔增资或出于扩大融资规模、突破贷款规模“天花板”两方面考虑。

一方面,提前增资“备粮”,为后续提升可融资的资金额度做准备。

根据此前原银保监会印发的《网络小额贷款业务管理暂行办法(征求意见稿)》(下称《暂行办法》)规定,经营网络小额贷款业务的小贷公司通过银行借款、股东借款等非标准化融资的余额不得超过其净资产的1倍,发债、资产证券化产品等标准化债权类融资余额不得超过其净资产的4倍。

这也意味着增资后,在理论上,中融小贷通过银行借款、股东借款等非标准化融资的余额上限从90亿元上升至190亿元;发债、资产证券化产品等标准化债权类融资余额从360亿元上升为760亿元,两者叠加共950亿元,逼近千亿大关。

近年来,中融小贷也正紧锣密鼓地筹划ABS融资。根据上交所、深交所数据,截至发稿前,中融小贷共有4个ABS计划被交易所受理,分别为中金公司-景和1号第1-30期资产支持专项计划、中金公司-景明1号第1-30期资产支持专项计划、中信证券-泓远1号第1-30期资产支持专项计划、中信证券-泓晟1号第1-30期资产支持专项计划,拟发行金额分别为50亿元、100亿元、100亿元、100亿元,合计达到350亿元,在小贷公司中位居前列。

不过整体来看,中融小贷发行ABS进程并不顺利,上述4个ABS计划中,有3只受理时间在2022年,目前时隔一年有余,仍处于“已反馈”状态。有业内人士对记者表示,对于这类网络小贷平台来说,融资渠道相对受限,交易所ABS是盘活信贷资产存量、提升资金使用效率的重要手段。但近年来小贷ABS的审核相对谨慎,进度普遍较慢。

放贷规模有多大?

而从放贷端看,注册资本金、融资规模也影响着放贷规模。根据《暂行办法》规定,在单笔联合贷款中,经营网络小额贷款业务的小额贷款公司的出资比例不得低于30%。上述业内人士介绍,假设中融小贷注册资本金为190亿元,融资规模“顶格”950亿元,理论上可撬动超3000亿元的联合贷款规模。不过,这仅是理论测算值的上限,并不代表字节系公司实际放贷规模有这么高。记者也联系字节跳动方面确认该理论值计算是否准确,截至发稿前暂未收到回复。

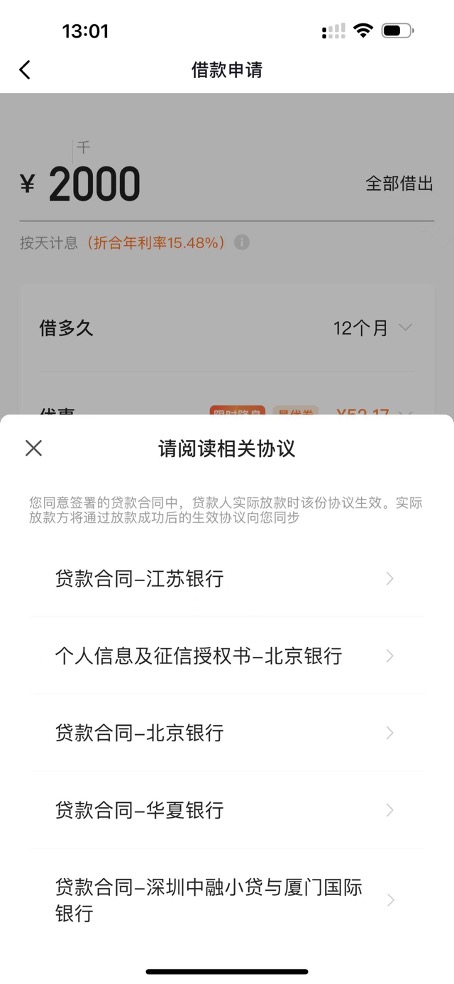

通过中融小贷,抖音在金融方面正快速扩充版图。在抖音APP“我的钱包”中,有放心借、抖音月付等多个金融产品。记者实测中发现,使用这些产品的客户大多是与中融小贷等多个主体进行签约,更类似“联合贷款”模式。

不过据“放心借”客服介绍,客户签约时也可能有部分放款主体并非中融小贷,而是其他签约机构。一名业内人士分析称,如果该客服所叙述情况存在,那这类消费贷或分期产品中既包含自营业务,也包含助贷业务,较难估算其自营业务的实际规模。

“抖音从‘助贷’转换到‘放贷’其实是自然的过程。”博通咨询首席分析师王蓬博对第一财经记者表示,抖音等字节系企业自身有流量,此前在助贷业务中也摸索出了一套模式,转型只需要将原本的模式打法复制到新领域。这种转变对前端用户的体验感影响不大,只是后端资金实际来源产生变化。

他进一步称,“流量的尽头是放贷”从底层逻辑看也是合理的。在拥有庞大的流量、丰富场景覆盖后,这类流量平台通过获取金融牌照,可以在合规经营前提下,去开辟第二个业务利润增长点。

在王蓬博看来,小贷行业本身的合规面临压力,目前中融小贷增资等操作也是向监管要求看齐的举动。抖音目前在金融方面的牌照很多,业务也在不断发展,但始终应将合规性作为前提。

从长远来看,虽然增资短时间内或能增加放贷上限,但网络小贷杠杆率与联合贷的出资比例要求仍将限制字节系未来在金融板块的布局。相较于小贷牌照,消费金融牌照可以提供更高的杠杆。

但目前,获取消费金融牌照并非易事。根据央行数据统计,截至2023年9月末,全国共有小额贷款公司5604家,持牌消费金融公司则只有31家。

字节系此前多次被市场传出试图冲击消费金融牌照,但均暂无结果。据媒体报道,此前字节跳动与中腾信联合申请消费金融牌照,但因部分指标未达到而暂时搁置。此后,字节跳动又被传与捷信洽谈。

按照2023年12月18日国家金融监管总局发布的修订后的《消费金融公司管理办法(征求意见稿)》,消费金融公司的准入门槛大幅提高,最低注册资本要求提高到10亿元,而现行的最低限额为3亿元。有业内分析人士认为,部分消金公司满足这一门槛存在一定困难,而字节系本身的资金相对雄厚,有一定可能会趁势入局。

IBM发布新型量子系统 目标十年后造出实用的量子计算机

目前量子计算存在诸多挑战,其一是量子系统需要极低的温度;其二精确操作量子比特并测量其状态,要成功扩展量子系统,必须将错误率从百万分之一降低到千分之一。锤子财富2023-12-05 16:17:130000中国联通首季利润创上市后新高,多家机构给出“买入”评级

中国联通大幅低开,截至发稿,该股跌近4%,报5.83元。4月19日,中国联通大幅低开,截至发稿,该股跌近4%,报5.83元。港股方面,中国联通H股跌超3%。4月18日,中国联通披露一季报,一季度营业收入达到972.22亿元,同比增长9.2%;归属于母公司净利润达到22.66亿元,比去年同期上升11.6%。锤子财富2023-04-19 10:55:290000险企2023年“补血”超两千亿,预计未来融资需求仍盛

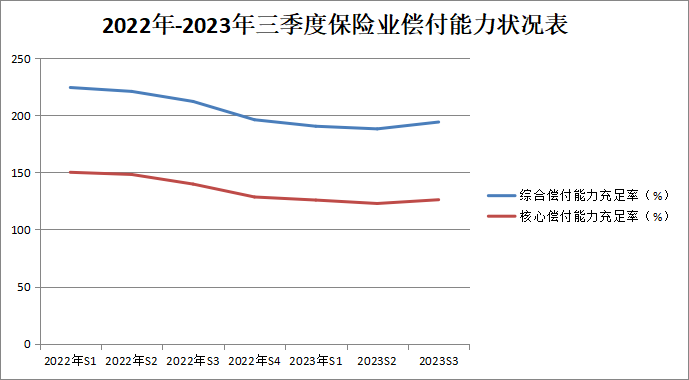

密集“补血”背后,显示的是“偿二代”二期带来的影响。在“偿二代”二期影响下,保险公司的偿付能力出现普遍下滑,于是通过发债和增资来“补血”成为部分险企2023年的必选动作。第一财经记者根据金融监管总局官网的2023年全年相关批复情况统计,保险公司2023年获批的发债和增资规模共计超过2000亿元,涉及超过40家险企。锤子财富2024-01-11 10:26:420000民政部:今年着重推进低保政策扩围、完善老龄工作体制机制等

今年着重推进低保政策扩围,强化对低保边缘人口、支出型困难人口救助,推进由急难发生地实施临时救助,建立政府救助与慈善帮扶有效衔接机制等。9月12日,国新办就推进民政工作高质量发展有关情况举行发布会。0001