险企2023年“补血”超两千亿,预计未来融资需求仍盛

在“偿二代”二期影响下,保险公司的偿付能力出现普遍下滑,于是通过发债和增资来“补血”成为部分险企2023年的必选动作。

第一财经记者根据金融监管总局官网的2023年全年相关批复情况统计,保险公司2023年获批的发债和增资规模共计超过2000亿元,涉及超过40家险企。

业内人士表示,“偿二代”二期对保险公司的资本要求认定趋严,且部分险企选择“偿二代”二期的过渡政策并将在2025年正式执行,因此预计未来险企融资需求仍会扩张。

“补血”超两千亿

第一财经记者根据金融监管总局数据统计,2023年全年,获得监管批复的险企“补血”规模为2110亿元左右,涉及约44家险企。

尽管2110亿元的获批规模理论上是融资额的上限并不一定是最终的当年融资额,但总体来看,险企的“补血”规模仍是2022年的成倍之多。金融监管总局数据显示,2022年,保险行业通过市场化方式补充资本540.47亿元,其中20家保险公司股东增资412.67亿元,10家保险公司发行资本补充债127.80亿元。

不过,从险企的“补血”方式来看,和2022年的增资多发债少相反,2023年险企的发债获批规模则大幅高于增资规模。

第一财经记者统计发现,共有23家险企的增资计划在2023年获批,增资额度为约400亿元,其中爱心人寿、中国人寿海外以及泰康养老三家险企在一年内获批了两次增资方案。而约21家险企在2023年获批了发债方案,发债额度约为1710亿元,大幅超过增资额度。

从增资和发债的险企来看,大多数上市大型险企均选择发债的方式来进行“补血”,规模动辄达到百亿,直接拉高了全年的险企发债总额。同时,也有类似太保产险这样的大型险企在2023年同时选择增资和发债的方式补充资本,其中获批的增资规模为4.78亿元,而发债规模则为100亿元。

国泰君安非银首席分析师刘欣琦在研报中分析称,保险公司主要通过股权融资和债权融资两大方式补充资本。受制于寿险行业转型压力,近几年行业增长承压,不利于权益资产定价和获取回报,保险公司通过股权融资补充资本的难度较大;相比之下债权融资具有约束少、发行周期短、发行成本低等优势,因此监管政策放开背景下债权融资需求大幅提升。

从险企2023年的获批发债品种来看,主要为资本补充债、永续债以及次级债。其中,随着险企发债品种的逐渐开闸,次级债这一前几年保险发债的主要品种之一在2023年仅在年底有一笔来自海保人寿4亿元规模的批复。而资本补充债和永续债2023年全年的获批规模均在800亿元~900亿元的区间内,其中农银人寿及建信人寿在2023年均既有资本补充债又有永续债获批。

国泰君安表示,保险公司用于资本补充的债券主要有四类:保险公司次级定期债务、保险公司次级可转换债券、保险公司资本补充债券以及保险公司无固定期限资本债券。这四类债券可差异化满足保险公司的资本补充需求。

具体来说,保险公司发行次级定期债务和资本补充债券可补充附属资本,提升综合偿付能力充足率,其中相较于次级定期债务只能采用私募形式发行,资本补充债券可采用公募发行,一些核心偿付能力较为充足、为了满足部分特殊险种(如农险)的业务发展需求的公司会主要选择发行资本补充债券。

而发行无固定期限资本债券(永续债)可补充核心二级资本,提升核心偿付能力充足率。当前对于核心偿付能力充足率较为紧缺的公司,尤其是人身险公司将聚焦无固定期限资本债券的发行。

2022年8月,中国人民银行与原中国银保监会联合发布《关于保险公司发行无固定期限资本债券有关事项的通知》,标志着保险永续债正式“开闸”。2023年底,保险公司的永续债融资计划密集出现。第一财经统计发现,光是11月及12月,就有6家险企共计477.7亿元的永续债募集申请获批。

东方证券数据显示,一级市场永续债12月融资热度有所回落,保险永续债贡献主要额度,去年12月新发9只金融永续债,共计融资358亿元,其中保险永续债新发达308亿元。

预计未来险企融资需求仍会扩张

在险企的发债公告中,发债理由基本都是“补充公司资本,提高公司偿付能力”。

这背后,显示的是“偿二代”二期带来的影响。2021年末原银保监会发布《保险公司偿付能力监管规则(Ⅱ)》(业内简称为“偿二代”二期规则),于2022年一季度开始正式实施。

华创证券非银团队此前在研报中分析称,由于“偿二代”二期加强了资本认定标准,对实际资本进行分级,并新增了交易对手、大类资产及房地产集中度风险的最低资本要求等,寿险行业核心偿付能力充足率和综合偿付能力预计将普遍下降,保险公司的风险抵御能力和分红空间亦将承压,需要补充资本。

北京大学经济学院教授、北京大学中国保险与社会保障研究中心副主任朱南军则撰稿表示,“偿二代”二期规则对夯实资本质量、优化资本风险计量起到了积极的作用;但同时也给保险公司资本管理带来更大调整,尤其是在利率走低、投资波动的环境下,保险业呈现逆周期经营特征,随着偿付能力监管政策趋严,保险公司资本管理矛盾更加凸显。

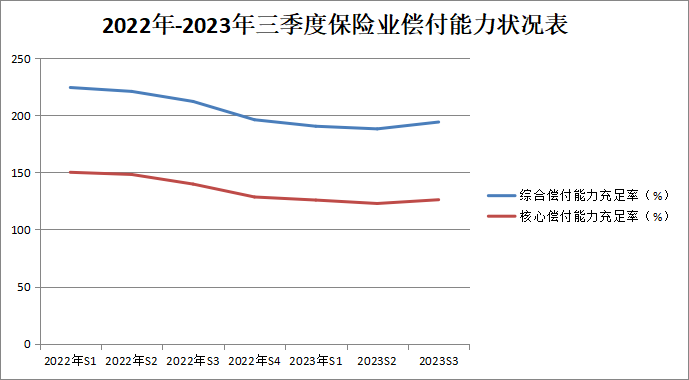

在“偿二代”二期之下,2022年及2023年保险公司的综合偿付能力充足率和核心偿付能力充足率明显下滑。尽管2023年三季末保险公司上述两个指标由于各种“补血”行动已基本回升至2022年底的水平,但126%的核心偿付能力充足率和194.0%的综合偿付能力充足率较2021年末的219.7%及232.1%仍大幅下降。

来源:第一财经记者根据金融监管总局数据统计

值得一提的是,上述两个行业数据整体上离120%及60%的监管“红线”尚有距离,但由于业务结构影响、规模扩张需求等因素,部分险企对于偿付能力的消耗较快,因此需要“未雨绸缪”,及时“补血”。

2023年的“补血”大年之后,险企的融资需求是否还会延续?

对此,国泰君安预计称,考虑到2022~2024年为“偿二代”二期实行的过渡期,有大量的保险公司申请采用过渡期政策,在部分监管规则上选择分步到位,最晚于2025年全面执行到位。随着过渡期政策结束,预计大量保险公司会选择通过发债融资的方式缓解资本压力。“保险公司在资本监管趋严以及行业转型的双重压力下短期面临资本压力,但大部分公司仍然具有极强的流动性和偿债能力。”国泰君安表示。

朱南军则建议从完善逆周期监管政策体系角度,对“偿二代”二期部分规则做适当调整,例如适当调高计入核心资本保单未来盈余的比例上限,鼓励成长型公司开展长期高价值业务发展;继续加大力度有效优化股权、股票等权益资产风险因子;适当放宽附属资本不得超过核心资本100%的限额。“‘偿二代’二期规则新增保单未来盈余分级后,部分保单未来盈余计入附属资本,这可能会造成对资本补充债发行规模的挤占作用。”朱南军表示。同时,他也建议在发行资本补充债、永续债等的审批方面给予更多支持。

格力电器一度大跌7%,拟10.15亿元受让格力钛24.54%股份

格力电器昨日公告,公司拟通过受让现有股东持有的股份增持控股子公司格力钛股份,董事长董明珠持有的格力钛股份不参与本次交易。12月20日,格力电器跌幅一度扩大至7%,截至发稿,该股跌6.88%,报30.87元,成交金额超35亿元。消息上,格力电器昨日公告,公司拟通过受让现有股东持有的股份增持控股子公司格力钛新能源股份有限公司(简称“格力钛”)股份,董事长董明珠持有的格力钛股份不参与本次交易。锤子财富2023-12-20 15:39:180000探访独立书店 | postpost的图书策展混搭宇宙

如果一家独立书店承载的是主理人的阅历、审美、价值观乃至灵魂的趣味性,那postpost书店就像其主理人萧勇一样,有着不被定义的混杂感。【编者按】独立书店并不显眼,却是很多人的精神家园。城市在变,街角的小书店也在变化。有的无奈告别,有的依然坚守,有的新鲜开张。我们想要道一声:嘿,你好吗?我们想弄清楚,这个古老的行业该如何适应、转型?锤子财富2024-06-28 16:41:170000专访中证指数负责人张志明:中证A50指数紧跟经济转型升级趋势,投资ETF可一键配置A股核心资产

详解中证A50指数亮点。3月1日,跟踪中证A50指数的首批10只中证A50ETF结束认购,颇受市场关注。实际上,中证A50指数推出之初就备受瞩目。2024年1月2日,中证A50指数诞生,被市场称之为“中国版‘漂亮50’指数”,也有基金界人士感慨“中国版‘漂亮50’有了雏形”。0000比尔盖茨发微博称抵达北京,开启四年来首度访华

盖茨基金会暂未就比尔盖茨此次访华的具体行程回应第一财经记者。不过第一财经记者从业内了解到,盖茨此行将会与中国领导人进行高规格的会面。盖茨基金会创始人比尔盖茨6月14日当晚9时49分通过微博发出消息:“我刚刚降落在北京,这是我2019年以来的首次访问。”锤子财富2023-06-15 00:08:460000