收盘丨创业板指跌1.87% 煤炭板块涨幅居前

1月2日,截至收盘,三大指数集体下跌。沪指跌0.43%,深成指跌1.29%,创业板指跌1.87%。煤炭、景点旅游板块午后持续走高,超导、电力板块涨幅居前。存储芯片板块全天低迷。

具体来看,煤炭板块涨幅居前,截至收盘,云煤能源、安源煤业涨停,新集能源、华阳股份、平煤股份等跟涨。

港口航运板块表现活跃,截至收盘,宁波远洋、兴通股份涨停,渤海轮渡、海通发展、中远海能等跟涨。

【资金流向】

北向资金全天净卖出52.69亿元,其中沪股通净卖出11.19亿元,深股通净卖出41.51亿元。

主力资金尾盘持续净流入煤炭、公用事业、基础化工等板块,净流出计算机、食品饮料、传媒等板块。

具体到个股来看,广汇能源、联建光电、五方光电获净流入4.13亿元、4.12亿元、3.41亿元。净流出方面,赛力斯、贵州茅台、五粮液分别遭抛售5.28亿元、4.91亿元、4.23亿元。

【机构观点】

中信证券:预计1月经济政策将继续集中加码,各类资金行为的跨年效应将更加明显,投资者信心开始转向积极,市场将在1月迎来重要拐点。配置上,预计产品出海、科技自主、新消费、红利低波将成为主要方向,1月建议优先布局以科创板为代表的超跌成长。

光大证券:2023年,在稳业绩和国企改革的双重驱动下,“三桶油”股价实现了大幅上涨,2023年中国石油、中国石化、中国海油全年分别上涨50.0%、34.9%、46.6%。油服板块股价涨跌情况分化,以结构性行情为主。2023年,需求担忧、供给限制、地缘政治风险共振,国际油价波动剧烈。展望2024年,OPEC 将在24Q1自愿减产220万桶/日,原油供给端有望持续受控,中长期原油需求向好,供给缩减将使原油基本面依然趋紧。油价维持相对高位,叠加国企改革持续深化,继续看好具备高业绩、低估值、高分红的“三桶油”及下属油服公司。

中信建投:2023年年末,《我本是高山》《涉过愤怒的海》等高话题影片上映开始调动观影需求。随后多部商业片释放,周度票房持续环比回暖,跨年当日票房突破历史纪录。跨年档和此前表现亮眼的暑期档均证明,有质量较好商业片,配合重要档期,观影需求就能被有效调动。现离春节仅一月有余,后续应重点关注春节档影片定档进展。在核心档期有望释放喜剧影片的出品公司有望受益,同时关注受益票房稳步恢复的院线和票务公司。

多家车企炮轰懂车帝,新能源车测评标准如何实现统一?

新能源汽车发展到今天,我国的标准体系需要自主创新,在极端环境下的新能源汽车性能测试,是国内目前标准体系里面缺失的一块。近日,懂车帝冬季新能源车测试结果引发争议。长城、吉利、威界、特斯拉等多家车企对冬季测试标准提出质疑。0000利好政策频出,充电基础设施建设迎来加速期

专家认为,充电设施运营企业在这两年或将进入盈利由负转正的关键转折点。促进新能源汽车产业高质量发展的配套政策措施正密集落地。国务院办公厅19日对外发布《关于进一步构建高质量充电基础设施体系的指导意见》(下称《指导意见》),要求按照科学布局、适度超前、创新融合、安全便捷的基本原则,进一步构建高质量充电基础设施体系,以更好支撑新能源汽车产业发展,促进汽车等大宗消费。0000IPO迎重磅新政!证监会研究提高上市财务指标,现场检查不低于1/3

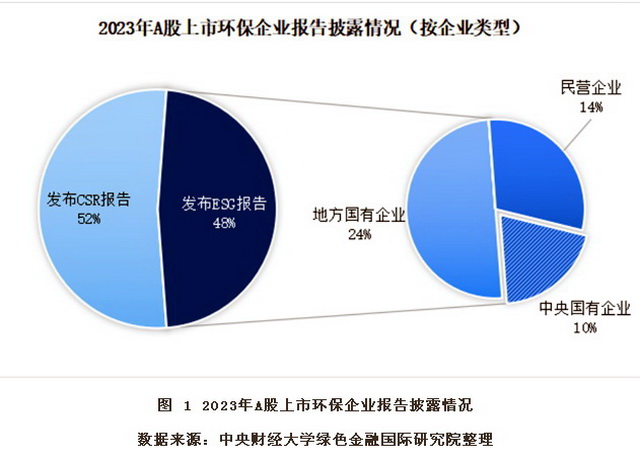

注册制实施五年,IPO迎重磅新政。IPO迎来多项重磅新政。3月15日,证监会发布《关于严把发行上市准入关从源头上提高上市公司质量的意见(试行)》(下称《意见》),从多个方面强调加强企业现场检查、加强中介机构现场监管,并对交易所、证监局、证监会等承担的主体责任进一步明确。0002“强制、引导、鼓励”三层级立规,企业环境信息披露水平提升

上交所本月上旬公开征求上市公司自律监管指引意见,按照强制、引导和鼓励披露三层级对企业环境信息披露提出要求。多家机构最新公布的调查结果显示,随着环境、社会和治理(ESG)理念逐步成为共识,我国企业环境信息披露水平稳步提升,但仍有较大提升空间。锤子财富2024-02-25 11:21:230000财政部:2023年全国一般公共预算收入突破21万亿元

全国一般公共预算收入突破21万亿元,增长6.4%。就地方来看,东部、中部、西部、东北地区收入分别增长6.7%、6.9%、10.7%和12%,全国31个省份财政收入全部实现正增长。0000