尾盘跳水暗示风险信号?市场静待美联储最新决议

美股又经历了波折的一周,在外界基本消化了9月美联储将按兵不动的政策预期后,有关经济前景的不确定性再次扰动风险偏好,投资者谨慎心理让市场方向选择的悬念继续保留。

接下来,美联储如何规划接下来的政策路径将成为焦点,能源价格、政府停摆和美国汽车工人罢工等潜在风险事件如何进展也将成为影响短期市场走势的不确定因素。

美联储悬念将揭晓

过去一周,美国发布了大量经济数据。能源价格上涨再次对通胀带来了挑战,8月消费者物价指数(CPI)同比增长3.7%,略超预期,连续第二个月反弹。与此同时,油价也带动了上游成本价格回升,上月生产者物价指数(PPI)同比增长1.6%,或重新加剧成本传导压力。

不过衡量经济活动的指标大多显示出韧性,8月零售销售月率环比增长0.6%,燃料消费并没有阻碍美国家庭的日常开销,而消费支出是今年美国经济扩张的主要动力。与此同时,一度陷入困境的制造业也有企稳迹象,8月工业产出月率好于预期,纽约联储制造业指数重返扩张区间。

牛津经济研究院高级经济学家施瓦茨(Bob Schwartz)在接受第一财经记者采访时表示,显然新一轮物价上涨主要是由能源价格推高的,“本周的政策决定不会因为最新通胀报告而改变,维持利率不变应该是最合适的,但这可能会提醒美联储继续保持警惕。”

根据芝加哥商品交易所FedWatch Tool的数据,市场预计美联储按兵不动的概率进一步升至97%,年内继续加息的概率维持在40%左右。对经济不确定性担忧令美债收益率尾盘上扬,与利率预期关联密切的2年期美债升至5.03%,基准10年期美债升至4.32%。

荷兰国际集团ING在报告中写道,由于经济数据整体维持韧性,美联储在通胀问题上会保持谨慎,暗示未来可能加息的大门仍将敞开。不过考虑到借贷成本压力和信贷可用性下降,再加上疫情时期的超额储蓄耗尽和学生贷款还款重新开始,意味着家庭在第四季度及以后会感到更多的财务紧缩压力,未来经济数据回落将会打消美联储进一步行动的动力。

施瓦茨向第一财经表示,与政策决定相比,市场重点将放在FOMC最新经济预测和鲍威尔会后新闻发布会上发出的信息上。他预计,整体立场仍将带有鹰派倾向,尽管美联储可能已经完成了本周期的加息。

施瓦茨认为,最新的沟通不会明确排除收紧政策的可能性,但鲍威尔将重申他在此前杰克逊霍尔央行年会上发出的信息,即额外的加息将以就业增长或潜在工资或价格通胀的重新加速为条件。“供应引发的油价上涨正在推高整体通胀,但官员们将更加关注经济活动再次减弱的迹象,尤其是劳动力市场状况和薪酬增长继续降温的迹象。”他说道。

市场波动性或加剧

与欧洲股市受益于欧央行可能结束加息提振大涨相比,不少美股投资者依然陷入有关政策前景复杂的焦虑中。三大权威机构过去一周联合警告库存风险,国际油价升至年内高位或让美联储货币政策继续保持强硬。

软银旗下芯片设计巨头Arm 登陆纳斯达克成为上周市场最大热点,重新燃起了投资者对首次公开募股(IPO)复苏的希望。不过作为今年市场最热板块,芯片板块尾盘遭遇打击,报道称台积电要求其主要供应商推迟交货,市场担心消费者需求疲软。此前公布的数据显示,人工智能龙头OpenAI生成式工具ChatGPT 8月网站访问量已经连续第三个月下降。

值得注意的是,资金流向显示,不少投资者选择在议息会议前抄底买入,押注美联储可能释放更多鸽派信号,并结束加息周期。根据财经数据供应商LSEG的统计数据,在截至9月13日的一周内,美国股票基金流入约97亿美元,结束此前连续流出的局面。同时货币基金流入规模从之前一周的近650亿美元大幅降至110亿美元。

美国银行最新月度机构调查显示,全球基金经理大幅调高了对美股的配置权重,从净减持22个百分点增至净增持7个百分点,这是13个月来的首次增持。做多的大型科技股依然是最拥挤交易。现金分配略有上升,从8月份的4.8%上升到4.9%。在经济前景上,三分之二受访者预计将实现软着陆。

除了美联储决议,未来一周,投资者还将关注汽车工人罢工和政府停摆谈判的最新进展。拜登政府与共和党强硬派的博弈仍在继续,美国汽车工人联合会针对美国三大汽车制造商福特、通用汽车和斯特兰蒂斯(Stellantis)的罢工正式开始。有市场观点担心,罢工可能会推高汽车价格,为重新出现的通胀压力增加更多燃料。

嘉信理财交易和衍生品董事总经理弗雷德里克(Randy Frederick)表示,从市场反应角度来看,汽车工人罢工的影响暂时可控。但如果持续很长一段时间,对经济来说可能会成为一个更大的问题。对于政府停摆,他预计众议院和参议院将通过一项持续决议,在未来几个月内为政府提供资金,直到达成协议。不过在协议到期后,可能在年底前,仍可能出现关闭。对于美股而言,在过去的八次停摆期间,市场并未受到很大影响。

目前美股波动性处于年内低位。弗雷德里克预计,未来一周美联储加息的可能性很小,但美债收益率和原油价格已回到年内的高点,使市场情绪受到打压,“美股短期依然将处于震荡横盘,但波动幅度将加剧,等待有关货币政策线索能否更加明朗。”

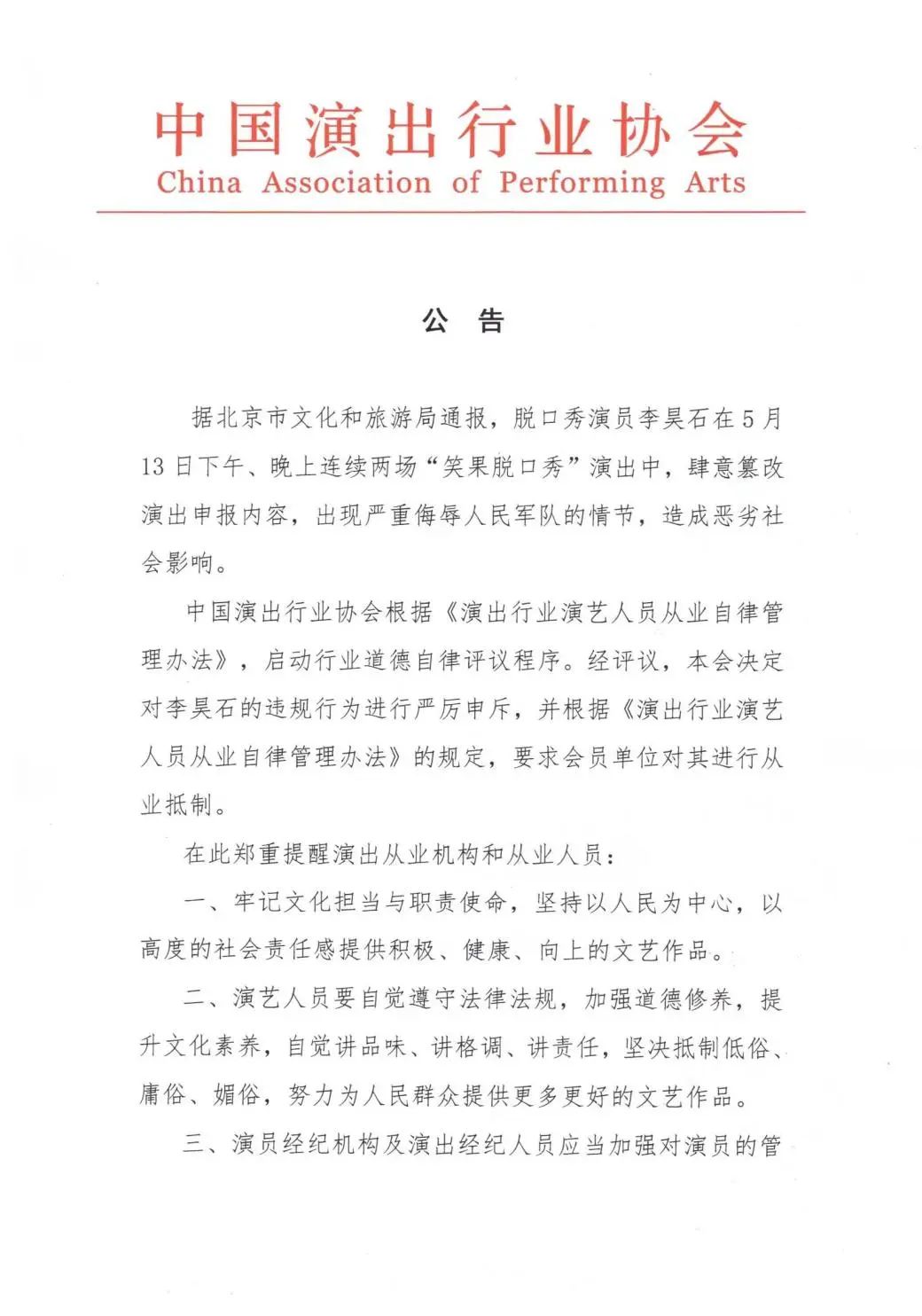

中演协:要求会员单位对脱口秀演员李昊石进行从业抵制

经评议,本会决定对李昊石的违规行为进行严厉申斥,并根据《演出行业演艺人员从业自律管理办法》的规定,要求会员单位对其进行从业抵制。据北京市文化和旅游局通报,脱口秀演员李昊石在5月13日下午、晚上连续两场“笑果脱口秀”演出中,肆意篡改演出申报内容,出现严重侮辱人民军队的情节,造成恶劣社会影响。锤子财富2023-05-17 19:59:150000全国政协会议议程来了

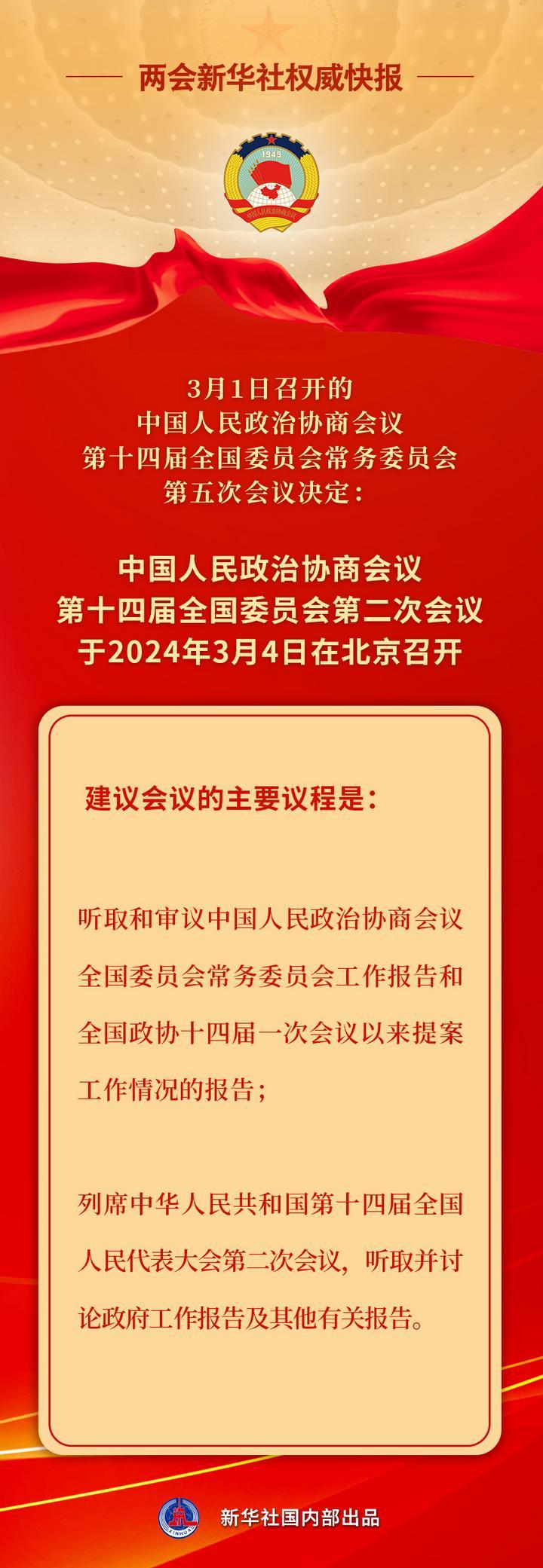

建议会议的主要议程是:听取和审议中国人民政治协商会议全国委员会常务委员会工作报告和全国政协十四届一次会议以来提案工作情况的报告;列席中华人民共和国第十四届全国人民代表大会第二次会议,听取并讨论政府工作报告及其他有关报告。锤子财富2024-03-01 10:40:530000中芯国际午后持续跳水跌超7%,成交额超24亿元

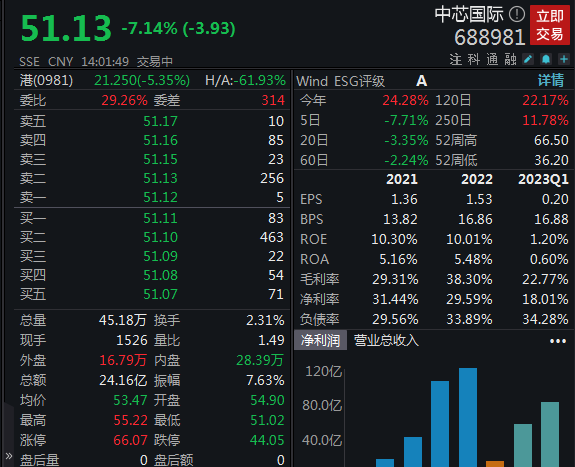

截至发稿,该股跌超7%,报51.13元,成交额超24亿元。6月20日,中芯国际午后持续跳水,截至发稿,该股跌超7%,报51.13元,成交额超24亿元。近日,中芯国际在投资者关系平台上表示,集成电路行业存在一定的周期性,市场需求受经济环境、供求关系等影响而波动。中芯国际一季报显示,报告期内,公司实现营业收入102.09亿元,同比下降13.9%;实现净利润15.91亿元,同比下降44%。锤子财富2023-06-20 14:34:080001REITs二级市场价格承压,部分机构逢低增持

“REITs各资产类型板块有望迎来基本面的复苏。”4月27日,REITs市场普遍下跌,其中建信中关村产业园REIT跌幅为3.17%,华夏中国交建高速REIT跌幅为2.07%。0000长沙银行副行长李建英:非常看好县域资产,空间大

跟当地的经济同频共振才能够很好地发展起来。“展望未来县域资产,我们非常看好,目前从湖南整个市场来看,湖南70%的人口在县域,县域市场GDP占全省GDP的55%,县域的空间是很大的,有利于我们发展资产端业务。”在近日召开的长沙银行2022年度业绩说明会上,长沙银行副行长李建英表示。0003