张坤、刘格菘管理规模年内均降百亿,最新持仓策略揭晓

管理规模下降均超百亿,仓位也进行了调整。随着易方达、广发等基金公司陆续披露各自在管基金二季报,张坤、刘格菘等知名基金经理的最新调仓情况也随之浮出水面。

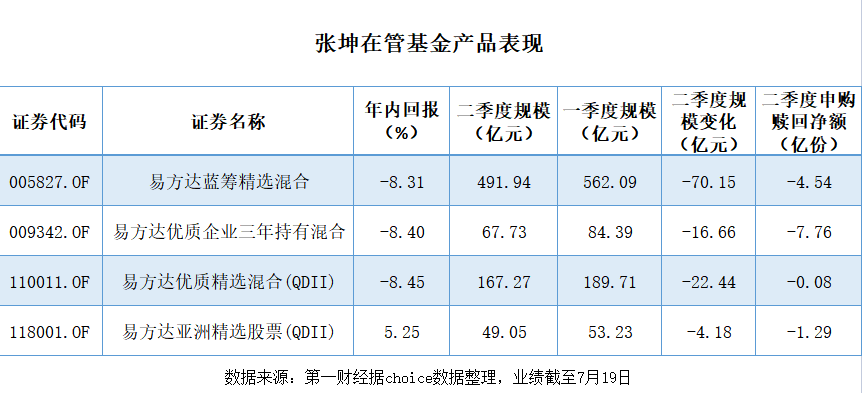

回顾二季度,A股市场主要股指接连下挫,也让市场赚钱效应相对有限,一些基金经理的管理规模也持续下降。数据显示,张坤的在管基金桂东,从一季度的889.42亿元滑落到775.99亿元,刘格菘同期在管规模为461.01亿元,年内缩水也超过百亿元。

在震荡分化中,张坤对持仓结构进行了调整,增加了消费等行业的配置,降低了科技等行业的配置;而刘格菘则依然围绕已经建立全球比较优势的高端制造产业链布局,同时加大了对于国产自主可控制造业的关注。

张坤规模较高点已去4成

作为最受基民关注的基金经理之一,张坤曾是国内首位千亿级主动权益基金经理。二季报数据显示,他在管基金总规模再度缩水,从一季度的889.42亿元滑落到775.99亿元,较之去年底减少了118.36亿元,较之两年前同期的1344.78亿元的高点,已经减少了4成。

其中,易方达优质企业三年持有混合在今年二季度被净赎回了7.76亿份,规模缩水16.66亿元;易方达蓝筹精选混合减少了4.54亿份,单季度缩水70.15亿元;易方达亚洲精选股票(QDII)、易方达优质精选混合(QDII)也同样出现了单季度净赎回的状态,分别减少了1.29亿份、0.08亿份,规模单季度减少4.18亿元、22.44亿元。

张坤在管规模缩水,主要受基金业绩拖累。Choice数据显示,截至7月19日,除了易方达亚洲精选股票(QDII)年内回报收正,为5.25%外,另外三只产品年初至今的累计跌幅均超过8%。

披露显示,张坤管理的四只产品,二季度的股票仓位基本稳定在92%以上,同时对持仓结构进行了一定调整。以其管理规模最大的易方达蓝筹精选混合为例,股票仓位由一季度末的93.92%,微降至二季度末的93.74%,同时增加了消费等行业的配置,降低了科技等行业的配置。

从重仓股情况而言,易方达蓝筹精选混合的前十大重仓股合计仓位达79.78%。相较于一季度,其前十大重仓股并未改变,仅在持股数上有所增减。其中腾讯控股、贵州茅台、泸州老窖、五粮液占基金净值比均超过9%。

张坤在季报中称,最近三年,组合的市值虽有上下波动,但总体并没有增长。这三年期间,将持仓公司作为一个组合,估算其内在价值的复合增速在15%左右,而且总体保持了和三年前类似的竞争力和护城河深度。然而内在价值的增长为什么没有转化为市值的增长?

对此,张坤认为,最主要是在2020年中,市场先生对公司前景大多持乐观的态度,给出了一个较高的估值,而2023年中,市场先生对公司前景大多持悲观的态度,给出了一个很低的估值。估值的下移抵消了内在价值的增长。

张坤进一步分析称,在任何市场和任何时代,优质的企业始终是稀缺的。具有护城河并能持续创造超额回报的优质企业才是股东收益的最可靠来源。展望未来,他表示对组合未来的内在价值增长依旧有信心,而且悲观的市场预期已经反映在了低估值中。

刘格菘仍看好制造业

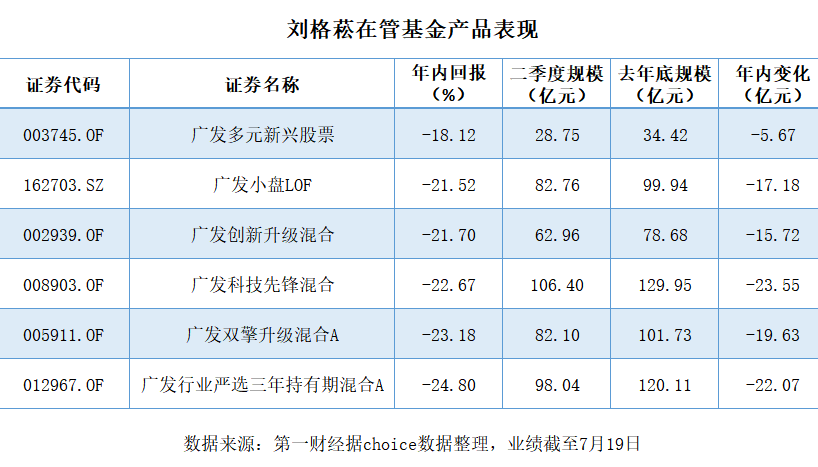

同一天披露基金二季报的,还有广发基金明星基金经理刘格菘,他曾因一人包揽年度业绩前三的成绩而名声大噪。数据显示,截至6月底,他在管规模为461.01亿元,年初至今缩水也超过百亿元。

二季度,A股市场主要股指接连下挫,上证指数、沪深300指数、深证成指、创业板指数分别下跌2.16%、5.15%、5.97%、7.69%,主动权益类基金业绩深受影响。截至7月19日,他管理的9只产品(不同份额分开计算)年内收益均为负值,跌幅在18%至25%之间。

以其管理时间最长的广发小盘LOF为例,该基金年初至今累计回报为21.52%;最新规模为82.76亿元亿元,相较一季度末的93.17亿元减少了10亿元以上。截至二季度,广发小盘LOF的股票市值占基金净值比例为86.41%,较一季度末的89.80%小幅减少了3.39个百分点。

记者梳理发现,和一季度末的持仓相比,广发小盘LOF的前十大重仓股变化不大。原本排名第五位的龙佰集团出前十大重仓股之列,电子行业的卓胜微则取而代之,排名第10位。

此外,刘格菘还大幅加仓了晶澳科技、国联股份和圣邦股份,幅度分别为563.39万股、313.77万股、169.61万股。至此,晶澳科技跃升为该基金第一大重仓股,占基金净值比为9.94%。其他6只重仓股持有数量保持不变。

“在二季度,市场对后续经济动能的信心度趋于理性。”回顾二季度的操作,刘格菘表示,广发小盘LOF在持仓结构没有大幅度调整,依然围绕已经建立全球比较优势的高端制造产业链布局,同时加大了对于国产自主可控制造业的关注。

刘格菘认为,制造业是带动我国经济发展的核心行业,其中技术升级持续、已形成行业内产品力壁垒、需求短中长期态势都较明确的细分行业有显著的投资价值。

他进一步指出,中长期维度来看,经济复苏的节奏和发展速度需要时间来逐步夯实。“在这过程中,我们仍坚信公司的价值是由其业绩和产业链能力决定的,优秀扎实业绩终会体现在股价中”。

极兔投资人屈田:东南亚,下一个独角兽聚集地

很多人不知道,印尼人均手机使用时长全球第一。ATMCapital创始人屈田还记得自己第一次听到J&T时的情景。当时的他已经决定扎根印尼寻找投资机会。在和一家名为NinjaVan的东南亚快递公司创始人聊天时,他问对方:“印尼有东南亚最大的电商,为什么不把印尼单一市场做好?”没想到对方回答:“印尼有一家叫J&T的公司,我们打不过它。”锤子财富2023-06-29 12:26:410001深度 | 偷走2个孩子14年判5年,四问拐骗罪量刑是否合理

多名受访律师认为,应提高拐骗儿童的量刑标准,将儿童被拐骗期限长短、拐骗儿童数量纳入量刑考量依据。寻子14年,等待16年零四天,在得到拐骗犯仅获刑5年的宣判后,孙海洋决定通过律师提出抗诉申请。据报道孙海洋出法院后痛哭,表示难以接受,“偷走2个孩子14年只判5年!”0000收盘丨A股三大指数均跌超1%,两市上涨个股仅500余只

总体上个股跌多涨少,Wind数据显示,两市超4500只个股下跌,上涨个股仅500余只。6月6日,A股三大指数集体收跌,截至收盘,沪指跌1.15%再度失守3200点,深成指跌1.58%,创业板指跌1.70%。总体上个股跌多涨少,Wind数据显示,两市超4500只个股下跌,上涨个股仅500余只。锤子财富2023-06-06 15:38:570000贵阳市第一人民医院原党委副书记、院长张云强接受纪律审查和监察调查

目前正接受贵阳市纪委监委纪律审查和监察调查。据贵阳市纪委监委消息:贵阳市第一人民医院原党委副书记、院长张云强涉嫌严重违纪违法,目前正接受贵阳市纪委监委纪律审查和监察调查。0000