管涛:中国投资者减持美债的真相丨汇海观涛

近年来,关于中资减持美国国债的市场传闻不绝于耳。那么,真实情况究竟如何呢?笔者拟主要结合美国财政部国际资本流动报告(TIC)中的存量和流量数据对此进行分析。

新世纪以来中资美债持有规模先升后降

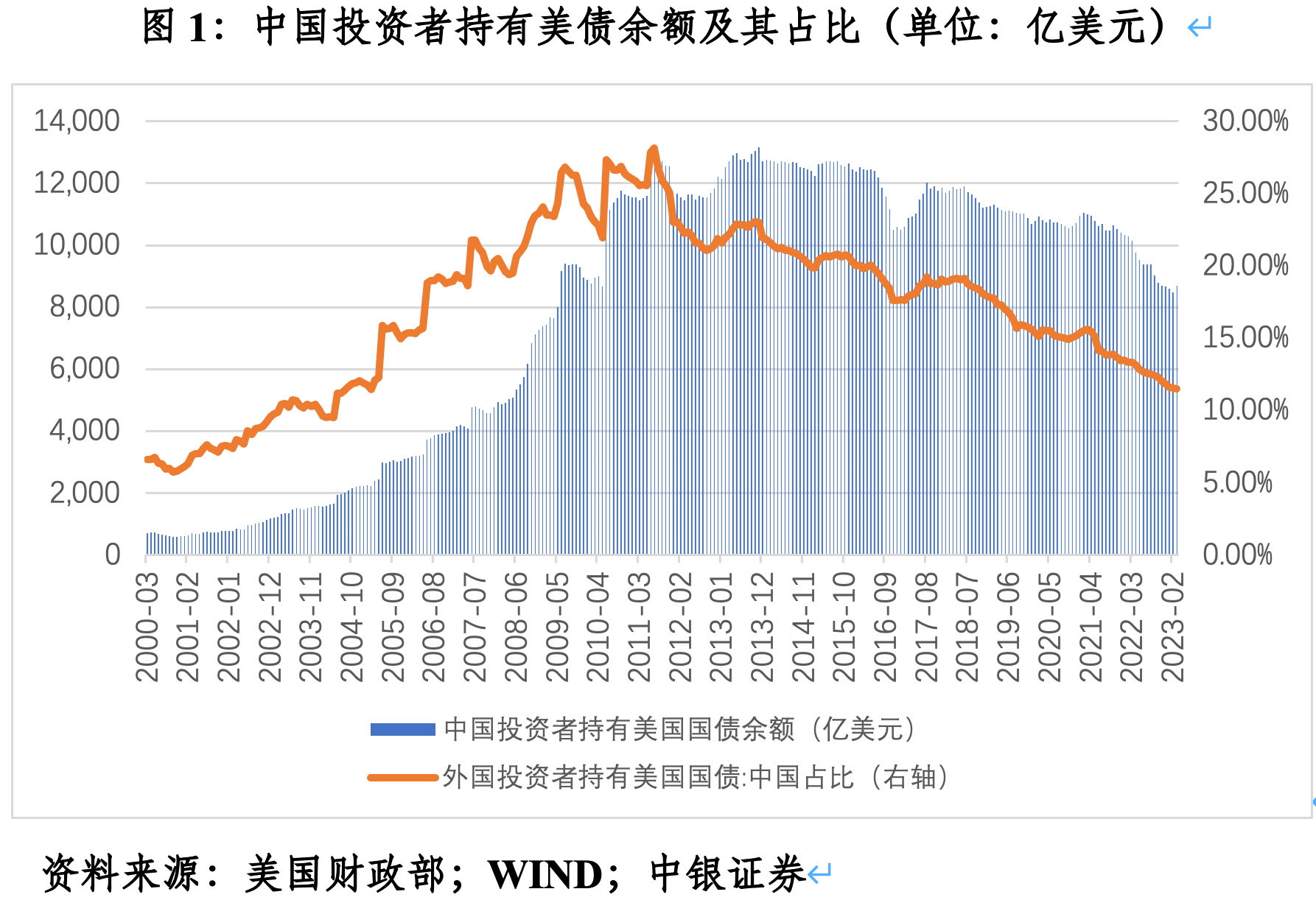

根据TIC报告关于外国投资者持有美债余额的存量统计,中国投资者持有美债余额于2002年8月突破千亿美元大关,接着用了不到六年时间于2008年4月突破5000千亿美元大关,然后再用了两年多的时间于2010年6月突破了万亿美元大关。到2013年11月底,中资持有美债余额达到13167亿美元,刷新历史纪录。无疑,2008年全球金融海啸后,美联储三轮量化宽松,全球低利率、宽流动性是中资持有美债余额增长最快的时期。

2013年11月之后,中资持有美债余额见顶回落。到2022年4月,中资持有美债余额跌破万亿美元大关,结束了连续142个月持有美债余额过万亿的历史(日本投资者迄今也仅有137个月)。此后,中资持有美债余额低至2023年2月的8488亿美元,3月份小幅反弹至8693亿美元,较历史峰值下降4474亿美元,减少了34.0%,跌至2010年5月以来新低。

从外资美债持有的中资占比看,2007年6月~2016年5月间,除个别月份外,中资占比都在20%以上,中位数为22.0%,2011年7月曾经高达28.2%,到2023年3月降至11.5%,为2004年9月以来新低。2008年10月~2019年5月,中国有106个月是美债第一大外国投资者,之后才将这个位置让给了日本。

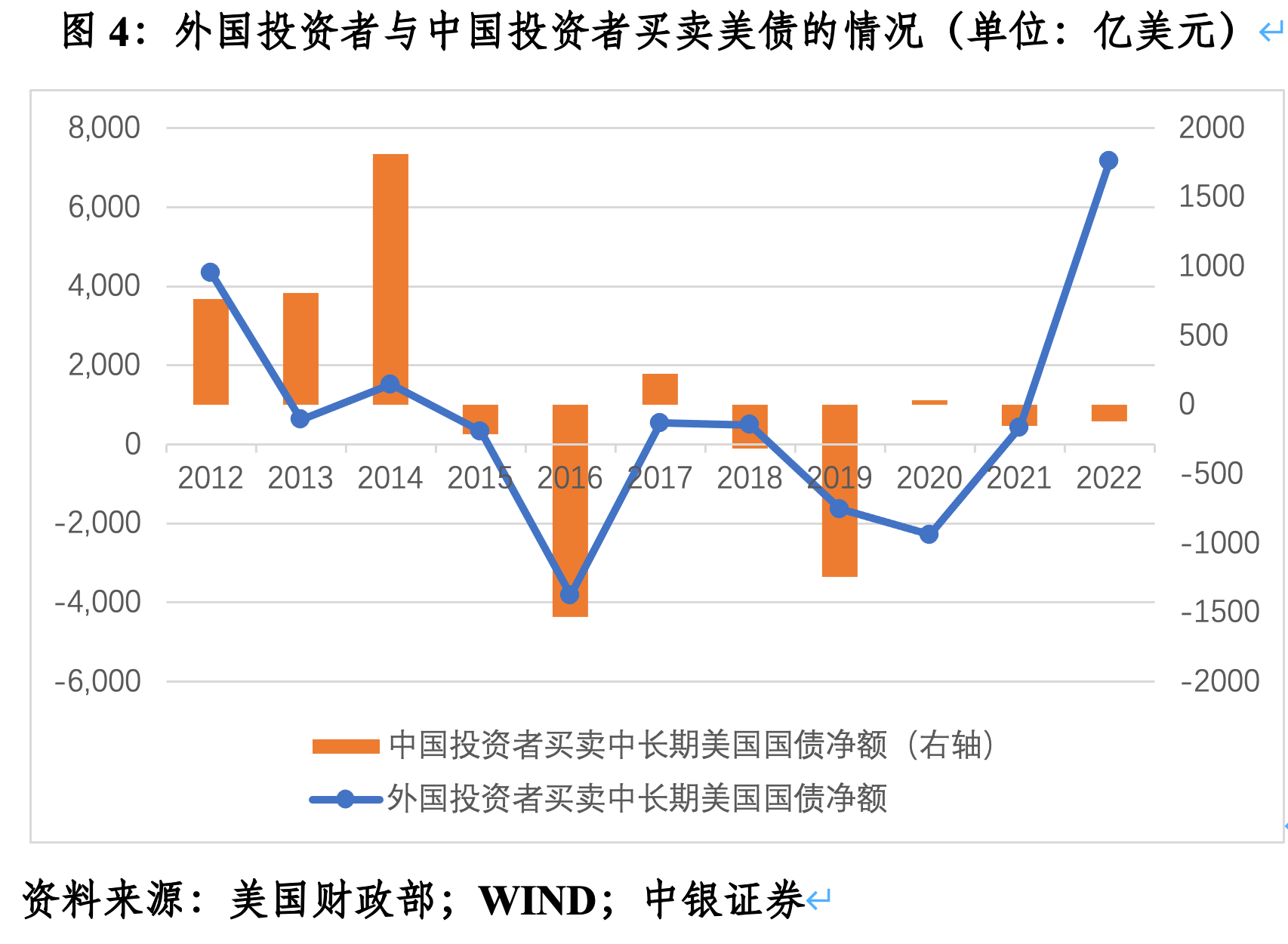

从期限结构看,外资美债持有中,短期美国国库券持有占比长期在10%以上,2012年初~2023年3月的中位数为11.6%,最高于2020年8月达到14.8%,到2023年3月仍有12.7%。而中资美债持有中,短期美国国库券持有占比绝大部分时间不超过1%,2012年初~2023年3月的中位数为0.4%,最高于2021年6月达到6.9%,2023年3月为1.8%。中资持有短期美债的占比偏低,或与中资更偏重于“持有到期”的美债投资策略有关。2013年12月~2023年3月,中资美债持有余额下降4000多亿美元,其中,中长期美债持有规模减少了4582亿美元,短期美国国库券持有规模增加了108亿美元。

近年中资美债持有减少不等同于抛售美债

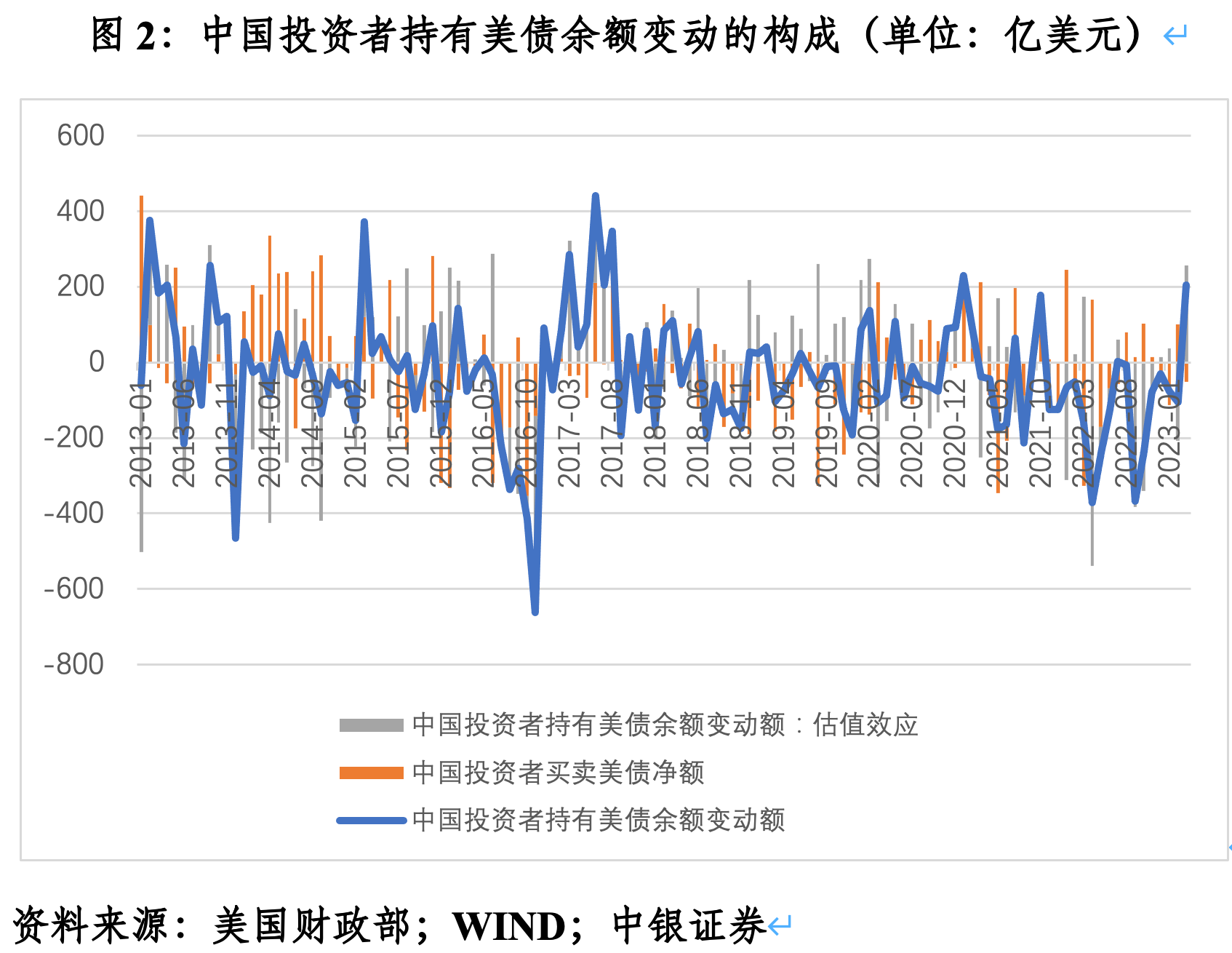

根据TIC的存量和流量数据,2013年12月~2023年3月,中资持有美债余额减少4474亿美元,其中,净卖出中长期美债1706亿美元,净买入短期美国国库券108亿美元,合计净卖出美债1598亿美元,贡献了持有美债余额降幅的35.7%;负估值效应2876亿美元,贡献了持有美债余额降幅的64.3%。可见,中资持有美债余额减少是净减持与负估值效应共同作用的结果,其中负估值效应贡献了总降幅的将近2/3。

按年度看,2015~2016年是中资持有美债余额下降的第一波高峰。两年间,中资持有美债余额减少1859亿美元。其中,净卖出中长期美债1771亿美元,净买入短期美国国库券29亿美元,合计净卖出美债1742亿美元,贡献了持有美债余额降幅的93.7%;负估值效应117亿美元,贡献了持有美债余额降幅的6.3%。可见,这波中资持有美债余额减少主要是因为净抛售美债。

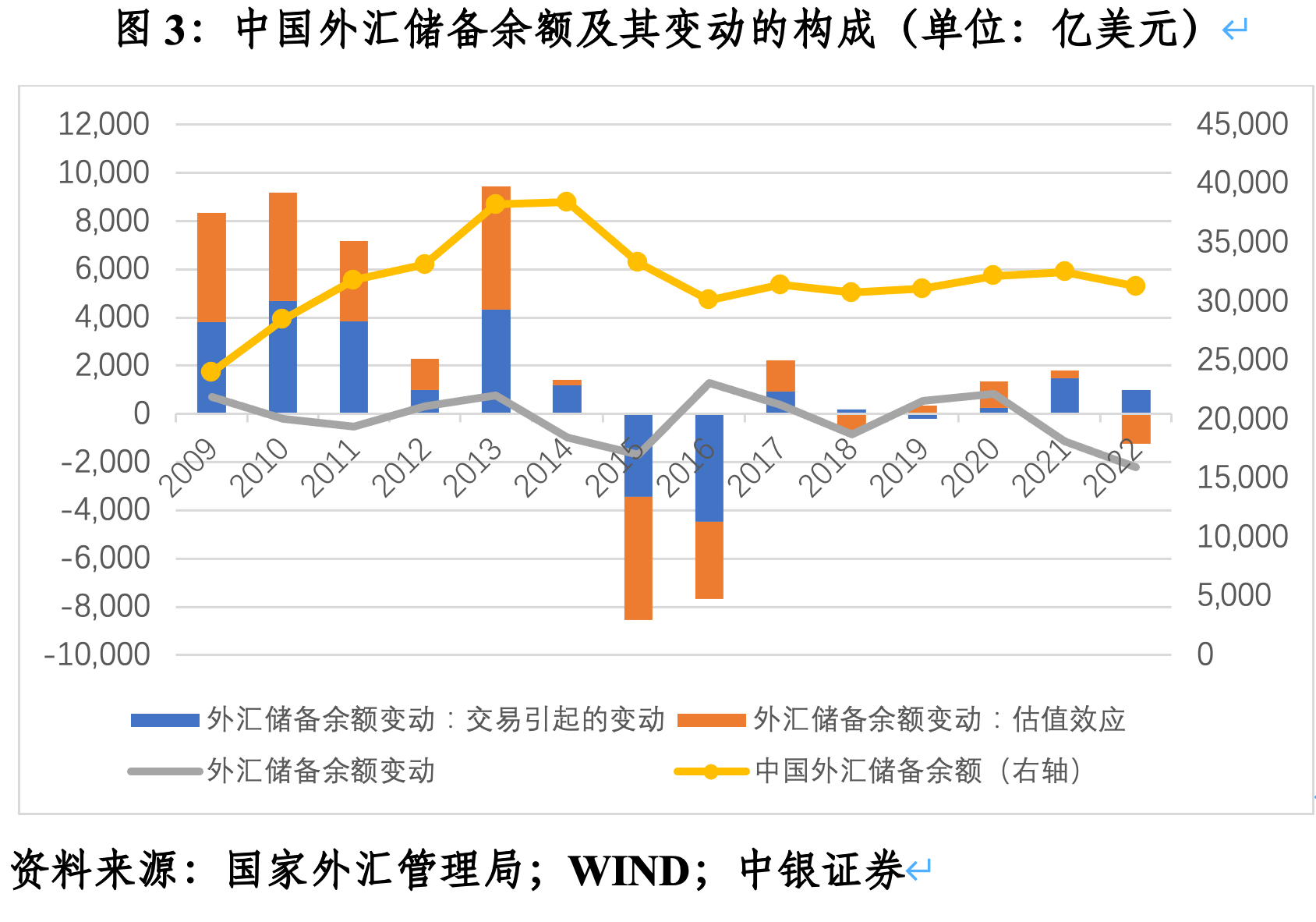

但是,这不能简单等同于中国对外资产分散化配置的主动操作,而更多与中国境内外汇形势有关。当时,正值美联储退出2008年金融危机之后的量化宽松,实施货币政策正常化操作,中国于2015年“8·11”汇改初期遭遇了“资本外流—储备下降—汇率贬值”的高烈度跨境资本流动冲击。2015~2016年,中国外汇储备余额累计减少8325亿美元,其中,交易引起的外汇储备减7910亿美元,汇率及资产价格变动引起的负估值效应达415亿美元。到2016年底,人民币汇率离破七仅一步之遥,外汇储备余额眼看也要破三万亿,市场开始激辩保汇率还是保储备。

中资持有美债余额下降的第二波高峰是2018~2022年。五年间,中资持有美债余额累计减少3179亿美元。其中,累计净卖出中长期美债1802亿美元,净买入短期美国国库券6亿美元,合计净卖出美债1796亿美元,贡献了持有美债余额降幅的56.5%;负估值效应1383亿美元,贡献了持有美债余额降幅的43.5%。这波中资持有美债余额下降也是净减持与负估值效应共同作用,净减持略占优势。

由于这一时期正值百年变局加速演进,国际环境日趋复杂严峻,中资抛售美债一定程度反映了降低对美国金融风险暴露的操作。同期,外国投资者累计净买入美债4148亿美元。当然,造成此种情形也不完全是这方面的原因。2018年以来中国一个重要的政策变迁是,2017年人民币汇率止跌企稳后,进入了有涨有跌、双向波动的新常态。央行回归汇率政策中性,基本退出了外汇市场常态干预,汇率政策灵活性增加。2018~2022年间,中国外汇储备余额累计减少123亿美元,其中,交易引起的外汇储备资产累计2695亿美元,负估值效应2817亿美元。但是,交易引起的外汇储备资产增加主要来自储备投资收益,而非外汇市场干预。同期,交易引起的外汇储备资产累计增加额远小于2009~2013年累计17678亿美元的规模。

随着外汇储备积累急剧放缓,中资官方对美债投资能力大幅减弱。人民币汇率市场化帮助中国真正减轻了对美元的过度依赖,相应的,美债也少了一个重要的资金供给方。试想,如果不是2019年8月份人民币破7之后,打开了汇率可上可下的弹性空间,过去三年,面对美联储货币政策的快进快出、大放大收,中国很可能又会被“剪羊毛”。

对于中国整体对美金融风险敞口要避免误判

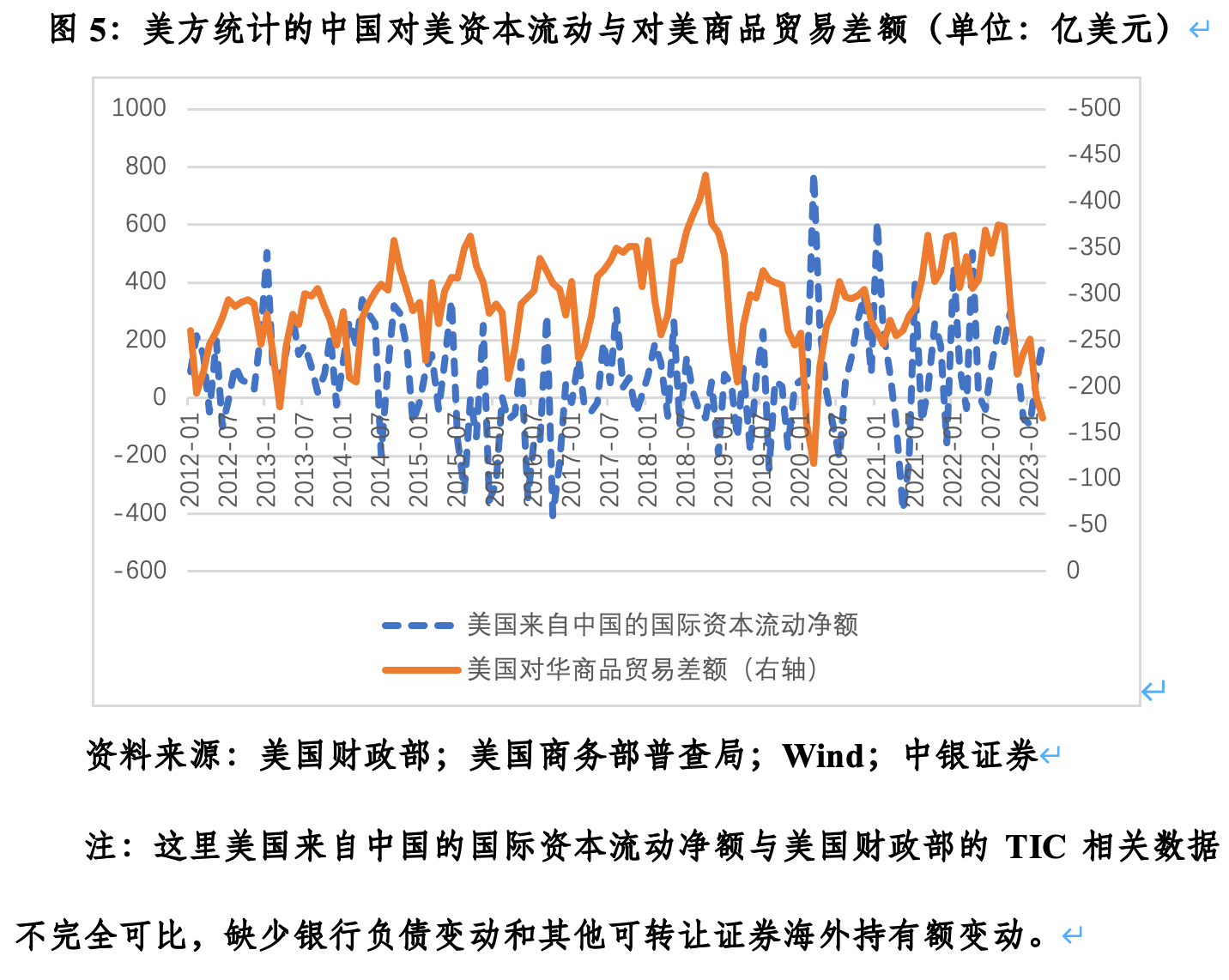

如前所述,2013年12月~2023年3月,中国投资者累计抛售了近1600亿美元美债。但是,同期中国累计净增持了5232亿美元美国机构债、171亿美元美国企业债、2747亿美元在美上市外国债券和38亿美元在美上市外国公司股票,累计净减持美国上市公司股票38亿美元。前述合计,中国投资者对美证券投资净流入6489亿美元,相当于美方统计的对华商品贸易逆差的19.5%。

其中,2018年1月~2023年3月,中国投资者累计净减持美债1860亿美元,但累计净增持了4365亿美元美国机构债、149亿美元美国企业债、2361亿美元在美上市外国债券和67亿美元在美上市外国公司股票,累计净减持美国上市公司股票130亿美元。前述合计,中国投资者对美证券投资净流入4892亿美元,相当于美方统计的对华商品贸易逆差的27.1%,远高于2013年12月~2017年12月9.8%的水平。

也就是说,在中资持有美债余额减少的过程中,中资减持了美国国债,却增持了其他美国证券资产。而且,2018年(含)之后,中国对美商品贸易顺差转化为对美证券投资的比例较之前不降反升。这意味着,在官方减少外汇储备资产积累,“藏汇于民”的过程中,尽管官方减少了对美金融风险敞口,但民间依然加大了对美金融投资。

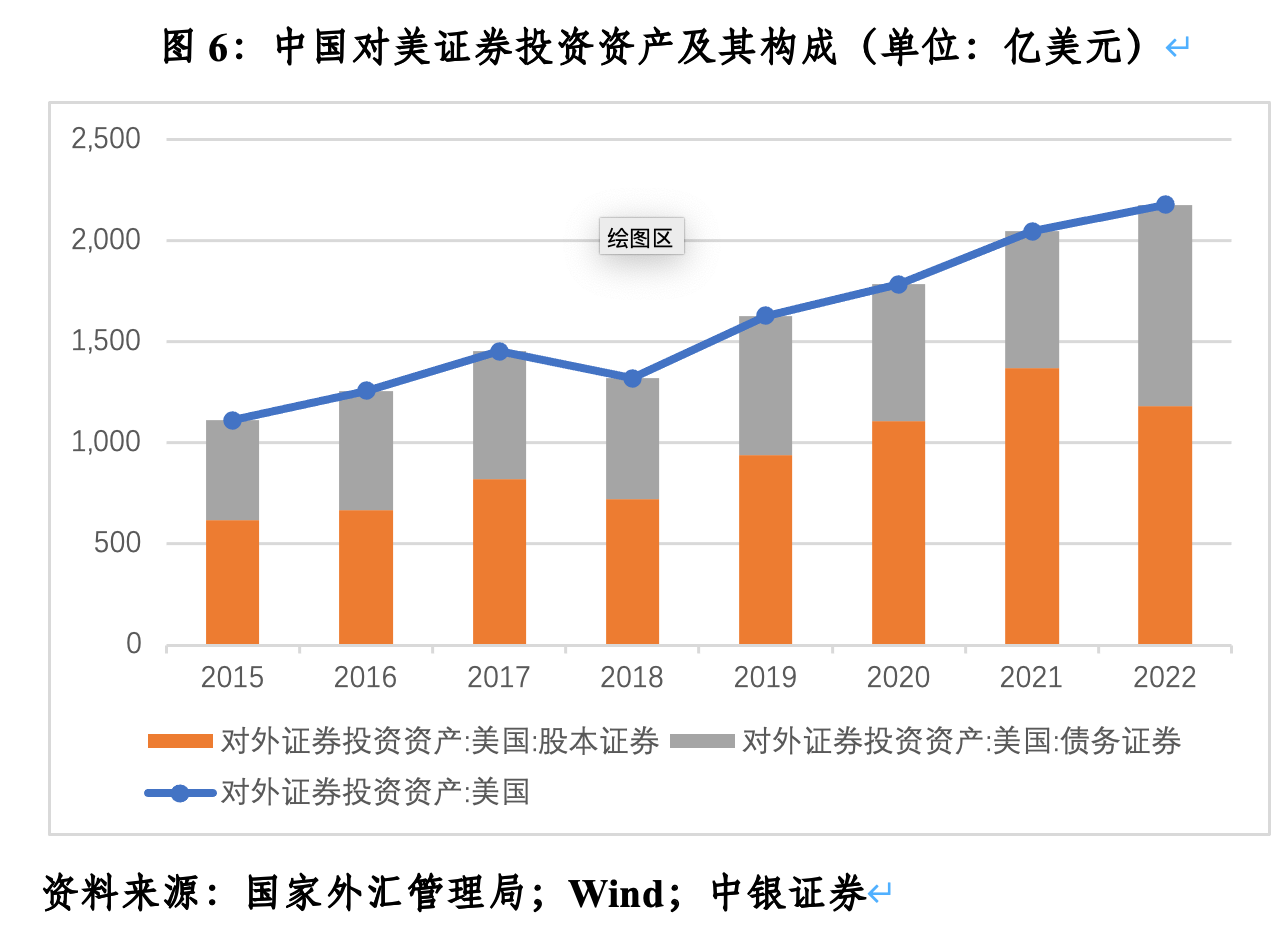

中方统计也印证了前述判断。根据国家外汇管理局的对外证券投资资产(分国别地区,不含官方外汇储备投资)统计,截至2022年底,中国对美证券投资资产余额2177亿美元,较2017年底增长了49.9%,美国稳居中国对外证券投资资产分布的第二大目的地。其中,对美股本证券投资资产余额1183亿美元,增长44.3%;对美债务证券投资资产余额994亿美元,增长57.1%。

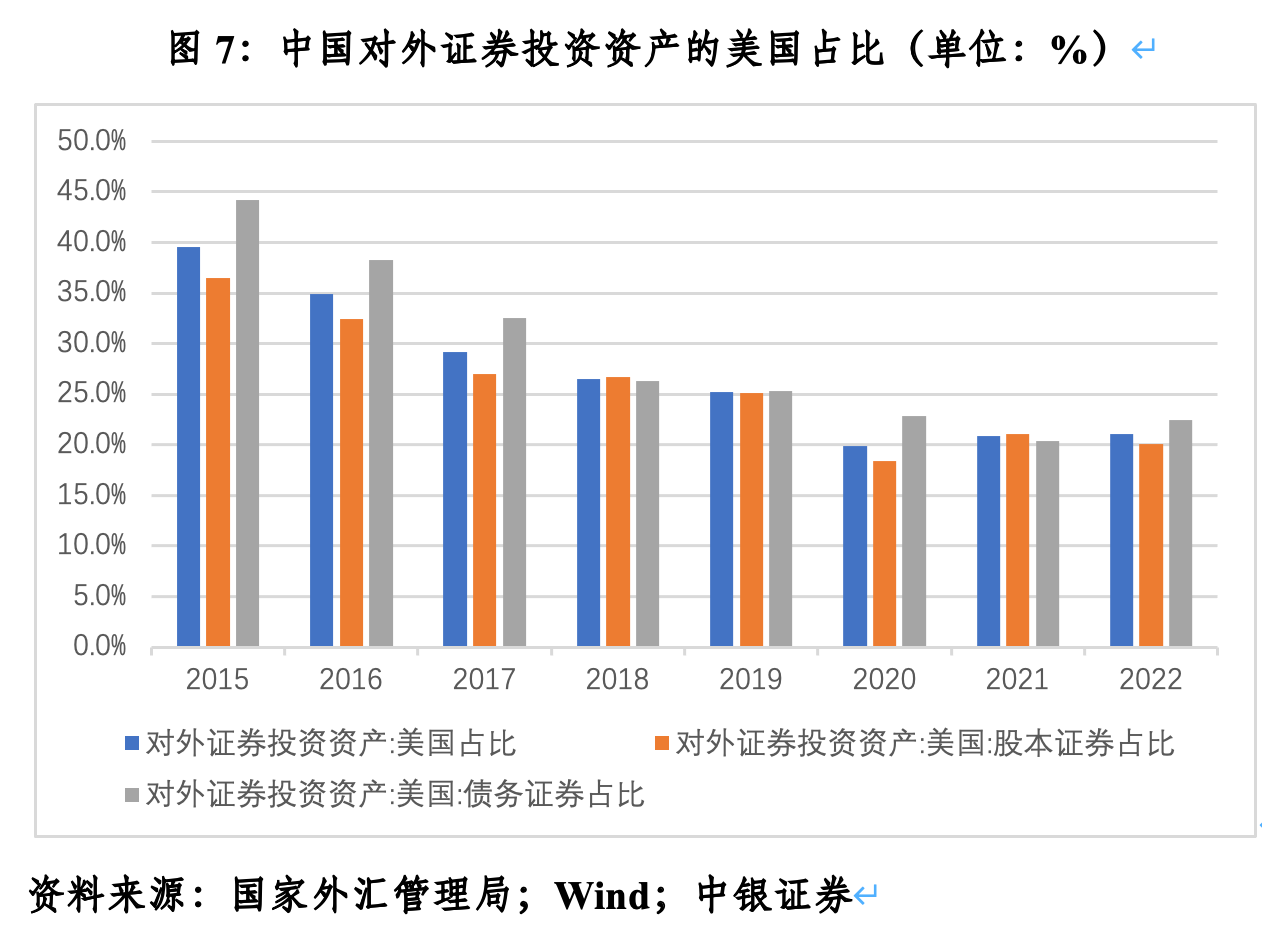

但是,在稳步推进金融双向对外开放的背景下,过去五年,美国之于中国对外证券投资的重要性趋于降低。到2022年底,中国对外证券投资资产余额10335亿美元,较2017年底增长107.6%,其中对美证券投资资产占比21.1%,回落了8.1个百分点。同期,中国对外股本证券投资资产余额5902亿美元,增长94.4%,其中对美股本证券投资资产占比20.1%,回落了7.0个百分点;中国对外债务证券投资资产余额4433亿美元,增长128.3%,其中对美债务证券投资资产占比22.4%,回落了10.2个百分点。

如果拉长时间看,前述三项占比分别较2015年底回落了18.5%、16.5%和21.8个百分点,远高于过去五年的降幅。这表明“8·11”汇改以来,美国市场在中国对外证券投资地位下降的趋势更加明显,只是因为中国对外证券投资资产绝对规模增长较快,对美金融投资规模依然有所增加。相反,过去五年,中国内地对中国香港地区的前述三项占比分别上升了9.8、15.0和4.8个百分点,显示受益于两地各种互联互通的安排(如股票通、债券通、理财通、互换通等),香港地区在内地对外金融开放进程中依然是重要的“桥头堡”,稳居第一大目的地。

(作者系中银证券全球首席经济学家)

如何通过加息降通胀?奠定该问题理论基石的经济学“大神”去世

在一系列开创性的论文中,卢卡斯将“理性预期”的假设扩展并应用于一般均衡情况。随着美国通货膨胀高歌猛进,美联储重重踩下了加息这一刹车工具。美联储是如何通过加息控制通胀的?这背后的理论基石之一是“理性预期”。当地时间15日,“理性预期”学说的开创性贡献者,并凭此获得1995年诺贝尔经济学奖的美国经济学家卢卡斯(RobertE.Lucas)逝世,享年85岁。“理性预期”锤子财富2023-05-16 22:24:020000央行、外汇局召开2023年下半年工作会议;LK-99首批重复实验结果出炉丨明日主题前瞻

央行、外汇局召开2023年下半年工作会议;LK-99首批重复实验结果出炉;广东正推动放宽广州、深圳“限牌”。①央行、外汇局召开2023年下半年工作会议指导商业银行依法有序调整存量个人住房贷款利率0000三部门联手监管铁矿石投机!如何打破进口依赖是关键

作为钢铁工业的“粮食”,我国铁矿石对外依存度长期保持在80%左右,中国没有定价权。海外铁矿石价格波动给国内钢企平稳经营带来巨大挑战。10月底以来,铁矿石价格出现较大幅度上涨,对国内钢企平稳经营带来巨大挑战,挤压下游钢企的盈利空间。监管层频频出手,强调不得哄抬价格、过度投机炒作。0000收盘丨创业板指涨0.89%,汽车产业链爆发

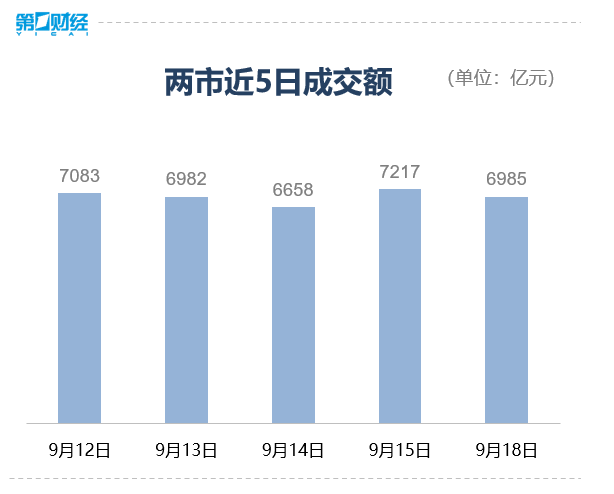

机构指出,随着市场主体信心逐渐好转,经济持续恢复向好,A股市场震荡向上概率较大。9月18日,三大指数低开后震荡反弹,创业板指一度涨逾1%,截至收盘,沪指涨0.26%,深证成指涨0.55%,创业板指涨0.89%。总体上个股涨多跌少,两市超3300只个股上涨。沪深两市今日成交额6985亿元。酒店及餐饮板块大涨,截至收盘,板块指数涨超3%,全聚德涨超6%,君亭酒店涨5%。锤子财富2023-09-18 15:28:500000“估值接力游戏”难续,机构探索多元化股权退出路径

“估值接力游戏”难续“退出年年难,今年尤其难。”在第二十三届中国股权投资年度论坛上,一名股权投资基金合伙人对第一财经记者感叹道。2023年,在资本市场遇寒风、国内二级市场IPO政策阶段性收紧、美元基金面临安全审查等环境下,私募股权投资行业也随之进入低迷期,“募资、投资、退出”中的退出环节问题变得更为严峻。业内人士称,退出难的问题一直存在,机构应探索多元化退出路径。股权退出仍遇“冷风”0000