锂电中上游11家公司中期业绩报忧,市场预期磨底后将迎拐点

锂行业正处于下行周期,业内公司的业绩压力,也逐步蔓延至整个产业链。

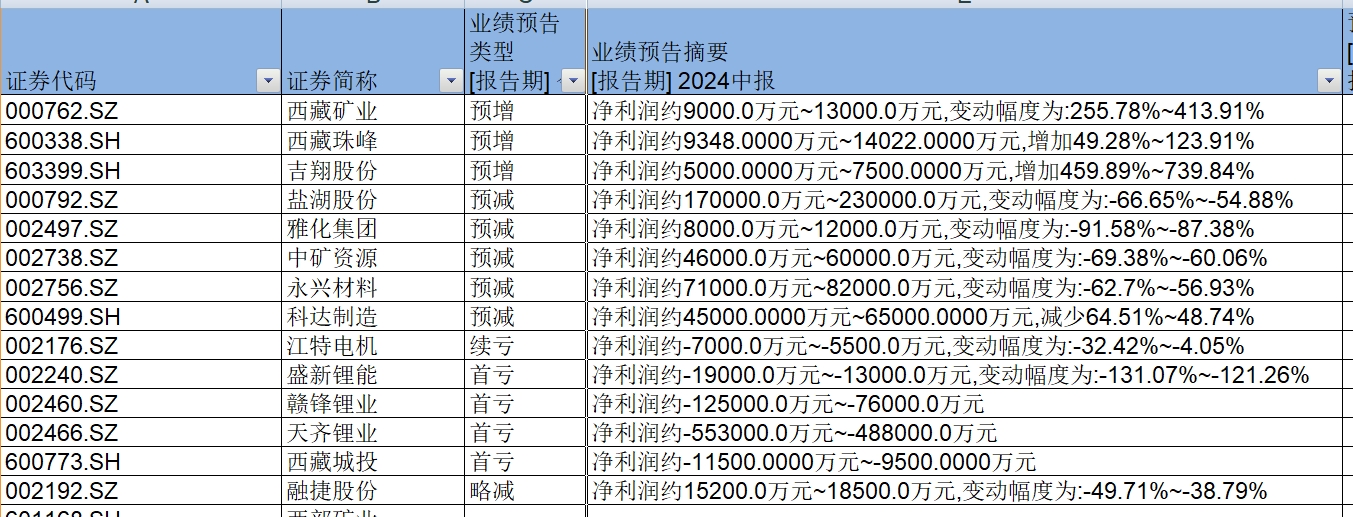

迄今为止,已有14家锂矿股预报了披露了2024年上半年业绩,但11家报忧,其中5家预亏,仅有三家预增。锂电板块的情况也与之类似,7家已披露业绩预告的公司中,仅有一家预增。

不过,行业中期业绩承压,A股市场却给予了积极反馈。

7月11日,锂矿和锂电概念股延续了前一交易日的上涨势头。截至收盘,Wind锂矿指数和锂电池指数分别大涨超过5%和4%,盛新锂能(002240.SZ)、永兴材料(002756.SZ)、融捷股份(002192.SZ)涨停,中矿资源(002738.SZ)、天齐锂业(002466.SZ)收涨超过6%。

行业人士向第一财经分析,当前行业已经进入磨底阶段,锂价有可能进一步走低,但随着一体化产能的集中释放,行业平均生产成本有望降低,缺乏自有矿产供给、成本较高的产能,将面临更大的出清风险,行业格局迎来重塑。

上游锂矿股亏损收窄

今年上半年,锂行业的两大巨头天齐锂业和赣锋锂业(002460.SZ),均面临业绩亏损的困境。

天齐锂业业绩预告显示,今年上半年,净利润预计亏损48.8亿元~55.3亿元,2023年同期为盈利64.52亿元;扣非净利润则预亏49亿元~55.5亿元,2023年同期为盈利64.09亿元。

今年一季度,天齐锂业净利润亏损38.9亿元,同比下降近179%。据此计算,该公司二季度亏损幅度环比略有收窄。

赣锋锂业则预计,上半年亏损7.6亿元~12.5亿元,而上年同期盈利58.5亿元。

两家公司均称,锂盐及锂电池产品价格的持续下跌,是业绩同比大幅下降的主要原因。此外,海外锂资源布局难度的增加也给业绩带来了风险。

天齐锂业在业绩预告中就特别提到了智利圣地亚哥法院对其联营公司SQM的税务诉讼裁决,导致SQM确认了约11亿美元的所得税费用,进而影响了天齐锂业的投资收益。赣锋锂业则提到,公司持有的金融资产Pilbara Minerals Limited (PLS)股价下跌,导致了较大的公允价值变动损失。

除了这两家公司,其他多家公司也预计今年上半年业绩同比下降,主要原因是锂电和新能源行业市场环境的影响,以及锂盐价格大幅下降。

盐湖股份披露,上年预计盈利17亿元至23亿元,同比下降66.65%~54.88%;永兴材料预计上半年净利润约7.1亿元~8.2亿元,同比下降62.7%~56.93%。

盐湖股份和永兴材料的主营业务,还包括氯化钾和特刚新材料,因此锂盐相关业务的集中度远低于赣锋锂业和天齐锂业。这使得这些公司在锂盐价格下跌的周期中,受到原料价格波动的影响相对较小。

此外,在锂行业整体面临挑战的背景下,还有部分公司因多元化的主营业务结构使业绩保持增长,西藏矿业、西藏珠峰和吉祥股份三家公司上半年业绩大幅预增。

西藏珠峰预计,上半年实现净利润9348万元~1.4亿元,同比增长49.28%至123.91%;西藏矿业预计上半年净利润为9000万元~1.3亿元,同比增长255.78%~413.91%。

吉祥股份预增幅度更大,根据公告,该公司预计上半年净利润在5000万元~7500万元,同比增长459.89%至739.84%。

西藏矿业提到,上半年抓住铬矿主流块矿价格稳中有升的契机;吉祥股份则是因为公司钼产品市场价格相对较稳定。

亏损已传导至下游锂电股

随着2024年上半年业绩预告的陆续发布,亏损的阴霾已经从锂矿企业蔓延至下游的锂电池板块。与2023年底相比,锂电企业的业绩亏损范围呈现出明显的扩大趋势。

诺德股份(600110.SH)和维科技术(600152.SH)均预计上半年亏损,分别预亏约1.5亿元和655万元。中银绒业(000982.SZ)预计上半年净利润亏损在2000万元~1650万元,同比减少303.45%至267.85%。

中银绒业在业绩预告中称,由于原材料碳酸锂价格持续低迷以及下游需求放缓,子公司四川锂古新能源科技有限公司的净利润较去年同期大幅下降。同时,换电行业竞争的加剧也导致公司另一家子公司上海玖捌贰物联科技有限公司的净利润同比大幅减少。

尽管面临行业整体的不利局面,但仍有公司保持盈利。

天赐材料(002709.SZ)预计,上半年净利润为2.1亿元~2.6亿元,较去年同期下降83.70%~79.82%。天赐材料表示,公司锂离子电解液产品销量保持增长,但新能源行业竞争加剧和需求增速低于预期,导致产品价格持续下降,进而影响了毛利和利润。

杉杉股份的业绩也受到了影响,预计上半年净利润为1500万元~2250万元,同比下降幅度达到97.78%~98.52%。

杉杉股份解释称,锂电池材料产业以及公司的核心业务负极材料和偏光片业务均处于行业调整期,产品价格持续承压,行业盈利水平同比下降,受行业景气度变化的影响,相关业务的净利润均呈现同比下降。

上述行业人士进一步分析称,整体来看,锂电池板块正经历着一场严峻的考验,原材料价格波动、行业竞争加剧以及需求增速放缓等多重因素共同作用,导致企业业绩普遍承压。面对这一挑战,锂电企业需要寻求新的增长点和调整策略,以期在行业调整期中保持竞争力并实现可持续发展。

行业经历磨底阶段

受到行业下行周期影响,碳酸锂价格进入下行通道,相关上市公司存货减值也逐步显现,板块股价表现持续低迷。

第一财经据Wind统计,6月份以来,Wind锂矿板块的19家A股上市公司中,除了盐湖股份持平,其余个股全部下跌,月内平均累计跌幅超9%。

多重困难下,赣锋锂业股价已经跌至29.19元/股,而该股2021年9月曾上扬至157.4元/股;天齐锂业股价年内也近乎腰斩,累计跌近45%,截至7月11日收盘,报29.6元/股。

现货市场上,碳酸锂期货合约持续下探,目前在9万元/吨附近徘徊,冲破大部分企业的成本线。

上海有色网最新报价显示,7月11日,电池级碳酸锂(99.5% 电池级/国产)价格报8.97万元/吨,创逾2年新低,近5日累计下跌1000元;氢氧化锂(56.5% 电池级粗颗粒/国产)价格报8.23万元/吨,近30日累计跌12400元。

期货市场上,截至7月11日收盘,碳酸锂主力合约LC2411的收盘价为94150元/吨。

英大期货分析认为,目前碳酸锂市场供需失衡,上游锂盐厂观望情绪浓厚,而下游买方采购意愿薄弱,市场悲观情绪弥漫。

建信期货的分析指出,尽管锂盐厂面临亏损,但减产趋势不明显,高供应压力持续存在。碳酸锂价格短期内预计将继续震荡,市场博弈仍在进行中。

中原证券的研报预计,锂电池板块全年业绩将继续承压,细分领域和标的的业绩将持续分化。下游锂电池需求虽然持续增长,但增速放缓,产能释放可能导致行业盈利能力进一步承压。

石英股份回应传闻:从印度矿石进口业务正常,没有受任何影响

截至目前,公司从印度矿石进口业务正常,没有受到任何影响。就近期网络上关于公司的原矿主要进口自印度的传言,石英股份7月12日晚间发布澄清公告称,长期以来,公司的石英矿石来源渠道广泛,国内外均有稳定供货,如非洲、南美及国内多地,并不依赖于印度的进口来源。因此,公司石英矿供货稳定,储备充足。截至目前,公司从印度矿石进口业务正常,没有受到任何影响。0000共11只!公募浮动费率改革落地,首批挂钩规模、收益的基金来了

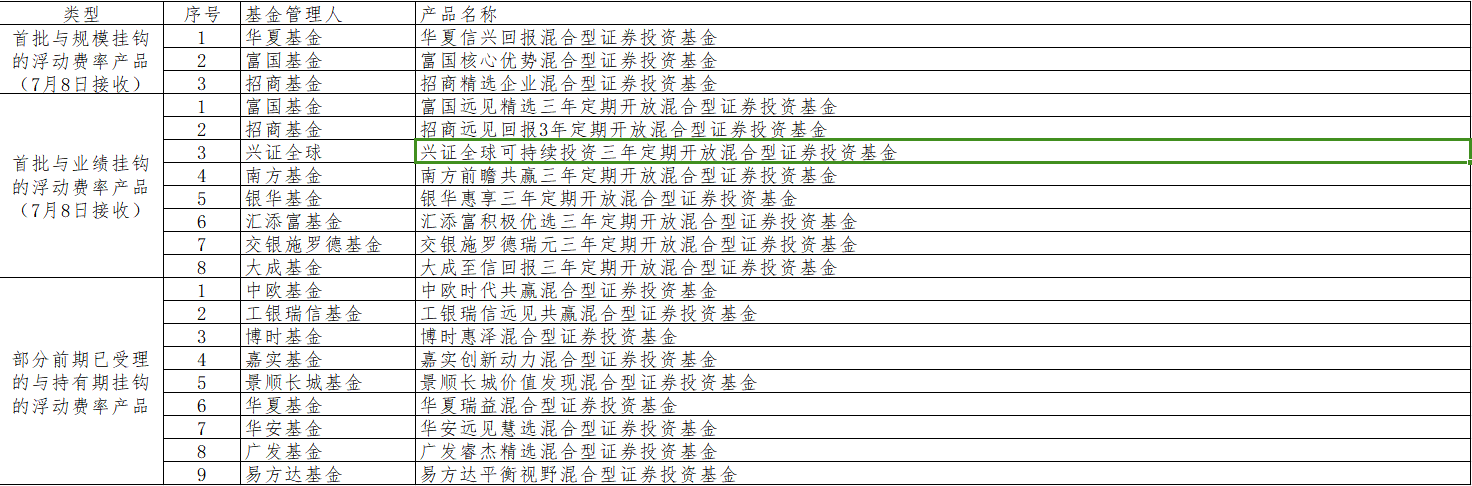

正式落地酝酿已久的基金降费改革方案正式落地。值得注意的是,在坚持以固定费率产品为主的基础上,监管部门研究推出了更多浮动费率产品试点。同时接收了首批与规模、业绩和持有期挂钩的浮动费率产品。首批与规模挂钩的浮动费率产品,包括华夏信兴回报混合、富国核心优势混合和招商精选企业混合。与基金规模挂钩产品,按照基金管理规模分档收取管理费,产品管理规模越大,适用的费用水平越低。锤子财富2023-07-09 18:13:090000手术机器人产业发展态势、困境与出路

中国医疗单位众多,地市级以上医院都是潜在的用户,市场前景广阔,医疗服务刚需催生技术创新,亟待国内企业以临床需求为导向,跨越技术壁垒,研发国产耗材,打破进口产品垄断局面。机器人辅助手术的范围日益广泛,但手术机器人产业也面临着内外两方面的困境,需要寻求突破。第三代外科手术时代的来临1.机器人突破传统应用范围,拓展微创领域。0000