透视大行一季报:5家盈利增速转负,减收增利难以持续

截至4月30日,A股42家上市银行一季报披露正式收官,整体盈利压力进一步凸显:营收增速为负的上市银行有15家,较去年末的18家减少3家;但归母净利润负增长银行增加为11家,去年末仅为5家。

对比来看,去年盈利负增长的3家股份行,光大银行、浦发银行两家增速转正,兴业银行降幅收窄;国有大行则扭转去年减收增利局面,尽管拨备计提还在减少,但六大行中有5家大行归母净利润时隔3年再度出现下滑。

盈利下滑背后,净息差收窄仍是重要影响因素,同时,中收缩水尤其“报行合一”等财富管理业务降费的冲击进一步凸显。一季度,六大行均保持了稳健的资产扩张速度,不良率“四降一平一升”,拨备覆盖率3家下滑、3家提升。

同比少赚70多亿,5家大行盈利增速转负

从去年盈利支撑因素来看,在多重因素导致六大行整体营收下行背景下,各行归母净利润仍保持了不同程度正增长。不少机构分析,这背后拨备反哺作用进一步凸显(详见报道《六大行去年减收却增利,计提减值少了700亿反哺利润》)。

据记者此前梳理,去年六大行计提资产减值准备总额同比减少了近700亿元,降幅超过10%。从今年一季度来看,各行拨备计提力度没有明显提升,仅中国银行一家计提资产减值准备同比增加,六大行整体少计提了近100亿元,但未能继续保持减收增利的局面。

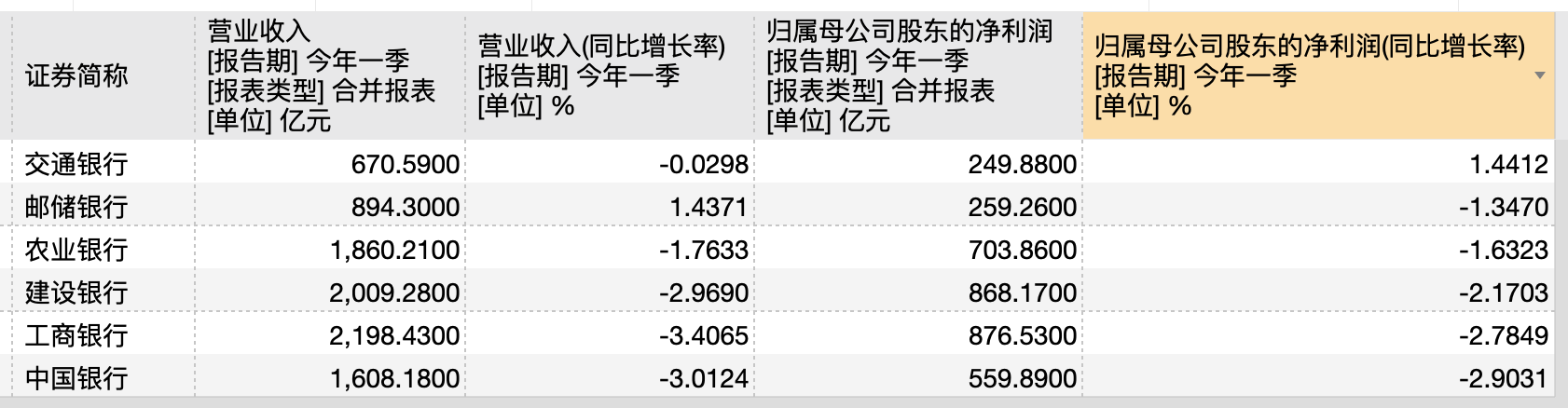

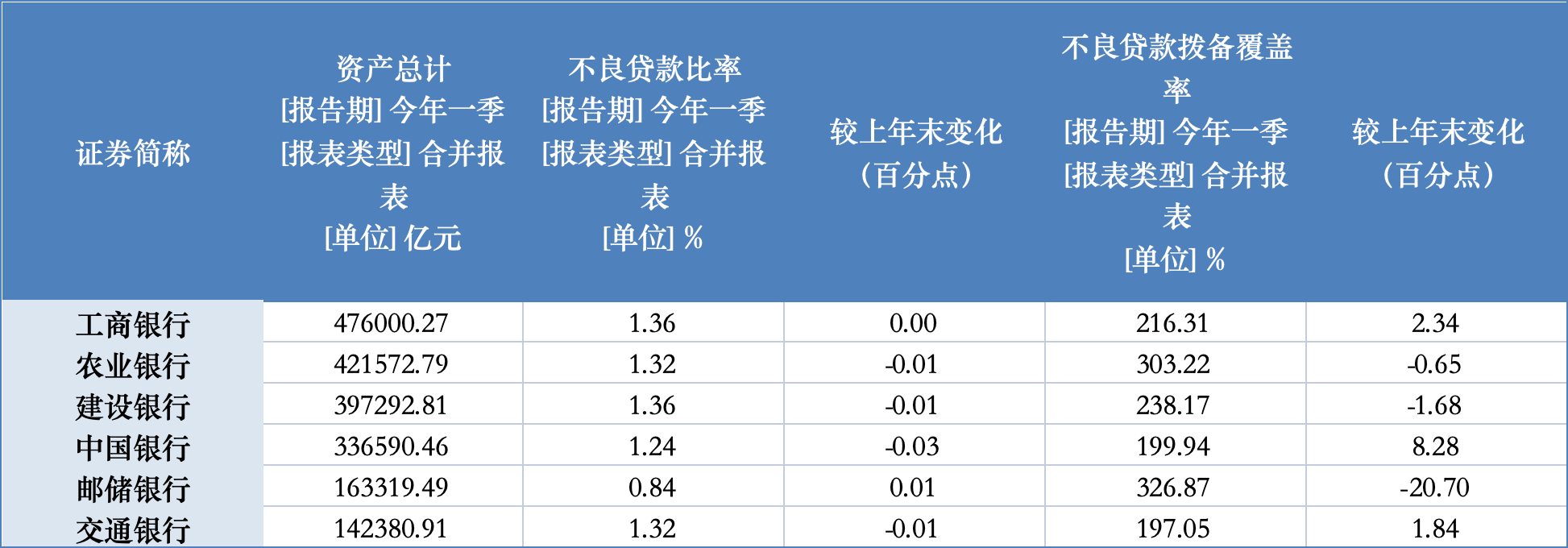

(数据来源:Wind资讯)

今年一季度,六大行合计实现营业收入约9241亿元,同比减少约210亿元;实现归母净利润约3518亿元,较去年同期少赚了近73亿元。从降幅来看,两数据同比下滑均超过2%。

营收方面,六大行中仅邮储银行维持正增长;盈利方面,仅交通银行增速为正。

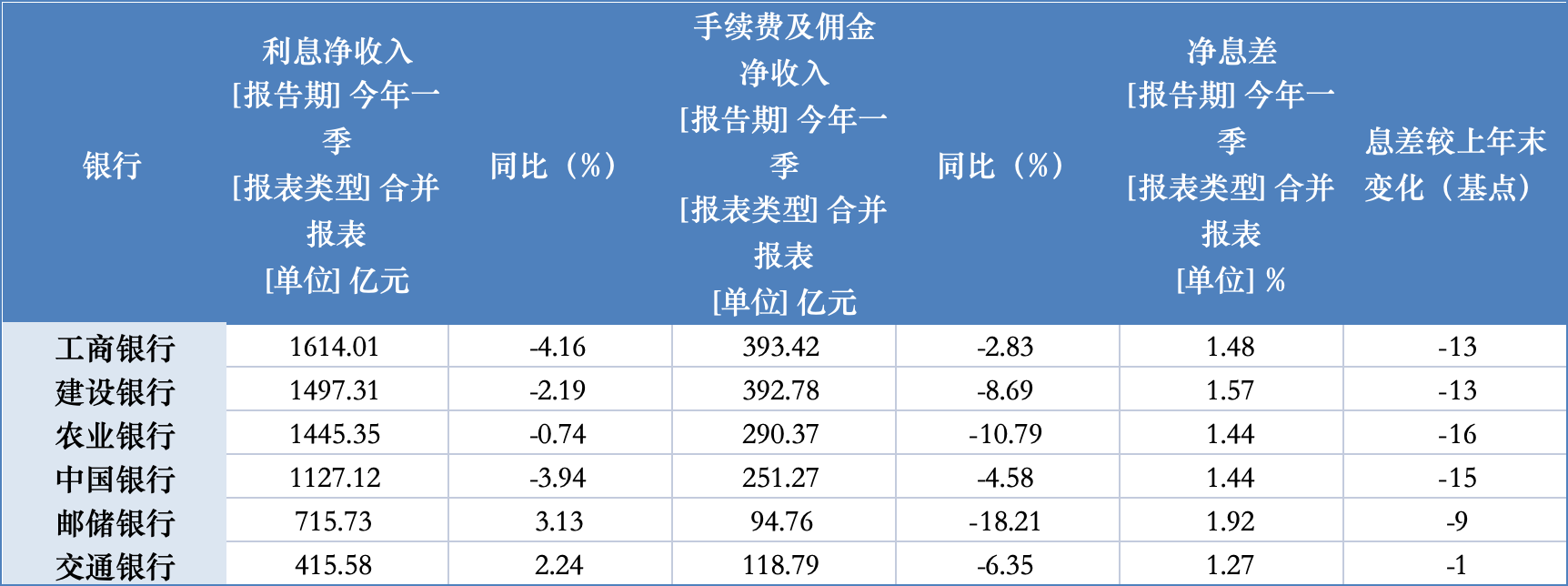

从主要盈利来源看,一季度,邮储银行、交通银行利息净收入同比正增长,其余4家大行利息净收入均有不同程度下滑,其中工商银行降幅超过4%,中国银行降幅也接近4%;相比之下,大行的手续费及佣金净收入下滑更为明显,邮储银行、农业银行出现了双位数下滑,仅工商银行手续费及佣金净收入同比降幅在3%以下。

净息差降幅扩大,报行合一显效

盈利压力背后息差继续承压,尤其在一季度集中重定价等压力下,虽然资产负债结构持续优化,但不少银行单季净息差降幅有所扩大。相比去年末,一季度,农业银行、中国银行净息差分别下滑16BP、15BP,工商银行、建设银行均下行13BP,邮储银行、交通银行降幅相对较小,分别为9BP、1BP。

对此,建设银行表示,主要受到LPR(贷款市场报价利率)下调以及市场利率低位运行的影响;交通银行也表示,净利息收益率下降,主要是资产端,受存量贷款重定价、房贷利率调整、5年期以上LPR再次下调等因素影响,生息资产收益率同比下降较多。同时负债端,人民币存款延续“定期化”趋势,叠加外币存款成本上升影响,负债结构刚性加强,计息负债成本率同比有所上升。

对于手续费及佣金净收入下滑,建设银行表示,主要是受保险、基金等行业费率普遍下降及上年同期高基数影响,代理业务等收入同比下降。

此前2023年年度业绩发布会上,建行财务会计部总经理刘方根就表示,接下来银行业确实共同面临较大的集中降费压力,随着保险、基金、托管方面的降费规定陆续出台,“财富管理已经进入到低费率时代。”对于保险费率调整带来的影响,刘方根表示,影响幅度可能在30%左右。

“从短期来看,这些费率的下降确实对我们中间业务的增长、手续费的增长造成压力。当然从中长期来看,这些代理费率的下降,也有利于我们商业银行代理业务实现从价格竞争转向质量竞争。”刘方根说。

交通银行也在一季报中提到,手续费及佣金净收入同比下降,主要原因是银保手续费“报行合一”及权益类基金产品尾佣率下调等,代理保险及代销基金业务收入同比下降;同时,跨行结算业务量波动使跨行手续费收入减少,信用卡违约率同比下降使违约金收入有所减少,银行卡业务整体收入同比下降。

对于手续费及佣金净收入同比大幅下降18.21%,邮储银行也表示,主要是受“报行合一”政策影响,代理保险业务收入下降导致。但该行也强调,通过聚焦中间业务十大产品,全面拓宽中收来源,投资银行、交易银行、公司金融等业务收入实现较快增长。

资产质量继续改善,不良率“四降一平一升”

资产方面,六大行均保持了资产规模的稳步扩张,其中“宇宙行”工行资产规模突破47万亿元。一季度,六大行信贷增速均保持在3%以上,其中2家信贷总额较去年末环比增幅超过5%。

从资产质量来看,各行整体延续了改善趋势,其中建行、农行、中行、交行不良率下降,工行与去年末持平,不良率持续处于最低水平的邮储银行较去年末略升0.01个百分点。同期,六大行拨备覆盖率“三升三降”,其中拨备覆盖率最高的邮储银行继续压降,一季度降幅超过20个百分点。

信贷领域,最受市场关注的仍是房地产相关,对此,各行披露程度不一。交通银行一季报显示,该行一季度末个人贷款不良率由0.81%提升至0.9%,其中住房贷款不良率由0.37%提升至0.43%,同期,信用卡、个人经营贷不良率也有所上升,分别由去年末的1.92%、0.78%提升至2.19%、0.80%。

建设银行也在财报中披露了对房地产领域的支持情况,包括了解掌握城市政府最新政策细则和项目清单,强化项目对接与综合营销服务等。报告期内,该行保障性住房领域实现对第一批清单内项目的全部对接,“平急两用”领域对接项目271个,城中村改造领域对接项目507个。

期末,建设银行公司类住房租赁贷款余额3486.15亿元,其中保障性租赁住房贷款余额1414.22亿元,支持全国保障性租赁住房项目超1000个。

ST实达:公司涉嫌信披违法违规被证监会立案

ST实达公告,公司收到中国证监会的《立案告知书》,因公司涉嫌信息披露违法违规,中国证监会决定对公司立案。5月15日,ST实达公告,公司收到中国证监会的《立案告知书》,因公司涉嫌信息披露违法违规,中国证监会决定对公司立案。公告称,公司将积极配合中国证监会的相关工作。目前公司经营情况正常,公司将持续关注上述事项的进展情况,并严格按照监管要求履行信息披露义务。锤子财富2023-05-15 22:32:110000上海市第一届职业技能大赛开幕,龚正市长勉励参赛选手岗位建功、技能报国

以“技能造就美好未来”为主题的上海市第一届职业技能大赛开幕式今天在上海汽车会展中心举行。以“技能造就美好未来”为主题的上海市第一届职业技能大赛开幕式今天在上海汽车会展中心举行。市委副书记、市长龚正宣布大赛开幕。人力资源和社会保障部副部长俞家栋,市委常委、副市长郭芳分别致辞。开幕式上,与会嘉宾观看了大赛专题宣传片、开场秀《梦启上海》。各区参赛代表队入场,选手代表、裁判员代表分别宣读比赛誓词。锤子财富2023-04-22 19:14:090000保险股盘中集体爆发;新华联上演地天板行情丨早市热点

盘面上,保险股集体爆发,中字头再度回升,抗疫、中药、眼科等医药板块活跃;TMT延续低迷,新能源普遍回调。4月27日,A股三大指数早盘低开后震荡,截至午间收盘,沪指低开高走涨0.2%,深成指跌0.11%,创业板指涨0.12%。盘面上,保险股集体爆发,中字头再度回升,抗疫、中药、眼科等医药板块活跃;TMT延续低迷,新能源普遍回调。一起回顾上午的市场热点。【保险板块盘中集体拉升,多家机构看好后市】锤子财富2023-04-27 12:10:290000艺康首台国产医疗器械上市,更多产品将陆续国产化

拿下了上海软式内镜洗消机首张MAH(医疗器械注册人制度)注册证的索洛普SL-V1-CN软式内镜洗消机,近期正式上市。“这是艺康中国的首台国产II类医疗器械,也拉开了艺康科研创新成果通过MAH在中国本土落地和生产的序幕。”艺康大中华区医疗健康和生命科学事业群总监杨蕾解释说,产品型号中的CN,表示其产地为中国。锤子财富2023-08-29 18:53:030000两家A股公司实控人赵丰被立案调查,东方网力造假牵连多方

投资东方网力的失败,让四川省国资损失超过10亿元。曾深度掌握两家A股上市公司控制权、时任东方网力董事长的赵丰,因涉嫌内幕交易被相关部门带走调查。0000