2023年半导体:需求渐复苏,回暖信号逐步显现

2023年的半导体行业,没有给投资者带来额外的惊喜与意外。

宏观经济复苏、地缘政治博弈、产业链割裂等问题延续,半导体行业仍处于下行周期,去库存是全年的主旋律,价格、需求、库存等多项指标均尚未给出周期翻转的明确信号。

相较2022年有所变化的是,一些积极苗头不断涌现。存储芯片与模组均有不同程度涨价,华为Mate系列新机“王者归来”、苹果同步更新了iPhone 15,新机发售与创新型科技产品的推出拉动了半导体需求,终端需求逐月缓慢复苏。

回顾2023年初至今的指数表现,中华半导体芯片指数在一季度随着AI概念热炒走高后震荡下行,今年以来累计跌幅已达3.31%,但仍跑赢沪深300、上证指数等大盘指数。公募基金的头寸集中在晶圆、设备、存储、AI芯片等环节的细分龙头股,未见明显松动。

今年也是半导体晶圆大年,华虹公司(688347.SH;01347.HK)等3家头部晶圆厂上市科创板,合计募资超过422亿元。作为半导体风向标的国家大基金,一期维持着投资回收节奏,二期不断加码晶圆制造等核心环节的投资。

过往四轮半导体周期分别持续了7、3、3、4年,上一轮周期底部是2019年,距今4年,2024年半导体行业会否走出底部,关键在于消费电子需求复苏进展。

全年终端需求复苏渐进

消费电子是半导体芯片的主要应用领域,需求变化对行业周期演绎有很大影响。回顾全年来看,受过剩库存、终端消费需求低迷、一季度季节性消费淡季等因素影响,全行业上半年的业绩增速同比大跌。其间,三星、SK海力士、美光等头部厂商积极减产去库存以应对周期下行。

智能手机市场是最早反映半导体周期走势的消费性产品之一,买卖双方皆持续对供应链进行库存调节。进入三季度,伴随华为、苹果带来新款机型,渠道库存持续回落,终端需求转暖明显,环比增长的势头提升了全行业的信心,加上季节性需求带动,智能手机产量、销量随之增长。

三季度,全球智能手机出货量较去年同期微增0.3%,环比上升14%。小米等国产厂商产品出货增长都较为明显,苹果在全球市场依然有着不错的表现,第三季度出货量环比回升明显。业内预计,在第四季度电商促销、年终购物旺季等因素催化下,四季度智能手机产销量有望成为全年最高单季度。

2020年~2022年疫情暴发,居家办公和娱乐需求猛增,大幅度透支了全球PC需求,因此,存储芯片是本轮半导体周期“最受伤”的细分品类。今年一季度全球PC出货量下跌33%的背景下,存储芯片价格一跌再跌,几乎跌成“白菜价”,全行业库存接近历史高点。

由于存储产品呈现出较强的周期性,行业景气度受供需关系影响较大,被视为周期的风向标。三星、SK海力士等全球主流存储厂商的三季度财报显示,行业整体库存逐季度下降,库存去化效果明显,但仍处于较高水平。当前看,除了部分存储产品以外,大多数存储芯片交割处于正常阶段,头部厂商减产与库存加速去化效果显著,部分品类价格有回升趋势。一位国内半导体上市公司相关负责人对记者表示,存储行业筑底基本完成,但潜在风险犹在。“具体要看明年一季度消费淡季的情况,行业去库存是否能够顺畅推进,底部阶段的供需平衡往往比较脆弱,压力肯定还是有的。”

周期底部确认、静待上行

在行业下行周期中,国产化力度虽在一定程度平滑了行业周期影响,但全球景气度低迷,2023年半导体上市公司业绩持续恶化。

前三季度,A股半导体上市公司营收净利同比双降,盈利能力处于谷底。Wind数据显示,中信半导体成分共计145家公司,前三季度的营业收入平均增速为2.96%、中位数为-1.33%,上年同期分别为20.53%、15.84%;归母净利润增速中位数为-46.31%,上年同期为8.64%,降幅可见一斑。

回顾二级市场表现,指数维持下跌态势。一季度,AI浪潮席卷全球,资金炒作半导体热度升温,中华半导体芯片指数3月上涨逾12%,并在4月6日创下2022年3月24日以来的最高点位,此后震荡下行,截至最新收盘日报收6735.8点,年内累计下跌3.31%,整体赚钱效应相对较差。估值角度来看,申万半导体指数当前市盈率为66.56倍,处于历史均值(2013年以来)84.35倍下方,为历史相对低位。

与AI概念相关的存储、AI芯片个股表现相对较好,新能源与工业下行、汽车增速不及预期拖累了相关的MCU、功率半导体、模拟芯片等细分板块的估值。

佰维存储(688525.SH)、中科飞测(688361.SH)、华海诚科(688535.SH)、寒武纪(688256.SH)等股领涨板块;设备板块受益于全行业资本开支增长、扩产,业绩表现维持突出,股价涨幅亦相对较好,中微公司、拓荆科技等设备股的涨幅位列板块前20名。涨幅较高的个股,股价启动时普遍总市值偏小,部分AI芯片股“炒概念”为主,业绩没有实质性提升。

机构持股方面,根据东海证券研报,截至三季度末,公募基金持仓以市值相对较大的半导体企业为主,主要覆盖晶圆制造(中芯国际)、设备(中微公司、北方华创、拓荆科技、芯源微、华海清科)、AI相关芯片(澜起科技、寒武纪、海光信息)等,持仓比例与方向未见明显变化。

国家大基金年内维持着投资节奏。国家集成电路产业投资基金二期股份有限公司(下称“大基金二期”)在本月初新晋为上海华力微电子有限公司(下称“华力微电子”)第三大股东,华力微电子的控股股东为华虹集团,其控制的华虹公司今年上市科创板,募集资金212.03亿元,成为继中芯国际(688981.SH)后中国大陆第二家实现“A H”的晶圆制造巨头。此外,晶合集成(688249.SH)、芯联集成(688469.SH)两家晶圆厂亦在年内上市,分别募集资金99.6亿元、110.7亿元。

今年以来,大基金二期多次投资晶圆制造环节,11月末,大基金二期再次斥巨资认购士兰微(600460.SH)股份,年内共计三次投资士兰微。另一边,大基金一期在今年3月启动首笔减持后,有过零星减持计划,或是由于半导体行情低迷,较前年度减持节奏放缓。

本轮周期底部是2019年,顶峰在2021年,2023年是快速下跌筑底的阶段,随着周期底部确认,展望2024年,周期何时上行成为市场热议的话题。

具体到行业发展,多为接受第一财经记者采访的半导体行业人士表示,2024年的行业总规模有望超过2022年,消费电子、人工智能算力等下游的需求好于今年是大概率事件,行业有望进入实质性复苏,新能源与工业领域的需求仍不明朗。“终端复苏的幅度与全球宏观经济密切相关。具体到下游来说,AI发展驱动全行业的需求复苏,将成为最重要的新增点,电动车和光伏等新能源对半导体需求的拉动在逐步减弱,尤其是汽车销量不及预期的情况下,消费电子和AI的需求很关键。”前述半导体人士说,“全球半导体资本开支已经放缓,产能增速将回落,设备环节的增速也将面临瓶颈。”

根据WSTS、Tech insights、Future Horizons等机构预测,主要机构对今年的市场规模增速,预计下降10%左右;2024年,增速预计在9%以上。

双11平台战报增长另一面:有商家吐槽氛围感弱销售远不及以往

很多工厂老板以为下半年会有一波行情。双11结束当晚,天猫、京东都相继发布了战报,虽没有公布具体的销售额,但“增长”“新高”都是其战报中的关键词。天猫表示,用户规模和商家规模显著增长,带动订单量和成交总额全面增长,京东则表示双11成交额、订单量、用户数齐创新高。0000达达自查发现广告收入存疑,已启动调查并报警

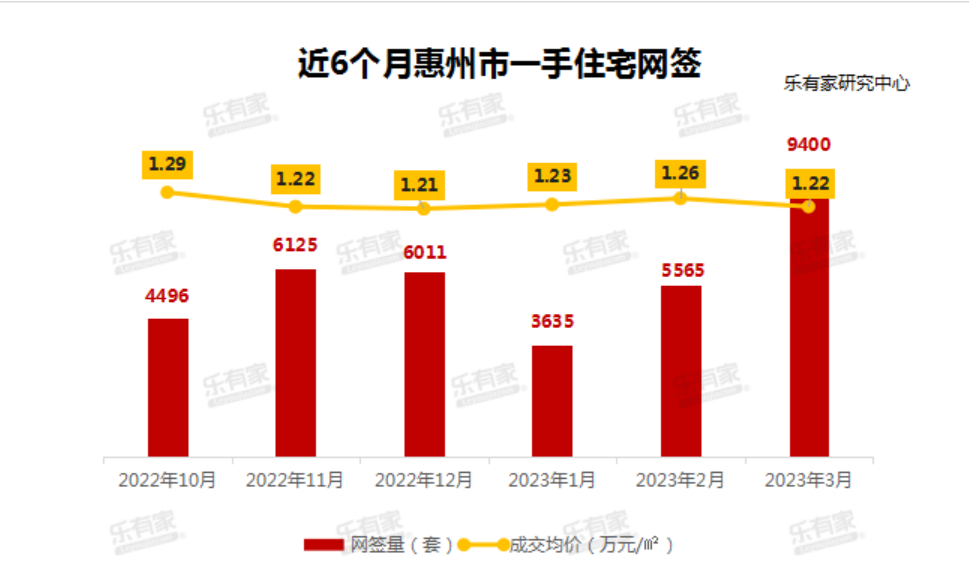

达达表示,发现可疑行为或导致公司2023年在线广告和营销服务收入存在疑问。1月8日晚间,达达发布公告宣布在例行内部审计过程中,发现可疑行为或导致公司2023年在线广告和营销服务收入存在疑问。锤子财富2024-01-08 21:45:070000惠州楼市领涨三线城市,深圳市场回暖辐射多个临深片区

随着深圳楼市成交量回升,临深片区的楼市也开始复苏。随着深圳楼市成交量回升,临深片区的楼市也开始复苏。近日,房地产研究机构中指院发布的数据显示,上周(4月10日~4月16日),其统计的14个主要城市中,一二三线城市新房成交量同环比均上涨,值得注意的是,三线城市的涨幅最大,而三线城市成交面积同比大涨,主要受惠州拉升影响明显。上周惠州新房成交面积环比上涨70.6%,同比上涨72.9%。锤子财富2023-04-18 16:40:040000三大利器,两大创新,百度用大模型驱动教育营销智能化变革

大模型时代到来,各个产业正在接受全方位的重构,教育行业也不例外。9月15日,“2023百度教育行业AI营销论坛”在北京举办,教育领域的专家、学者、企业家等共同探讨在AIGC技术下教育行业如何重塑新生态。百度营销重磅发布AIGC教育行业营销解决方案,包括“轻舸”“擎舵”“商家bot”三大营销工具和“课效通”“教育商机宝”两大创新产品,旨在为教育行业广告营销全链路提质增效。锤子财富2023-09-15 19:34:280000从“方寸地”到“聚宝盆” 中国三星探索“庭院经济”新模式

入暑后的秦岭腹地,微湿的空气中透出清凉。溪水环绕的民宿小院里,来自西安的一家人围坐在烧烤炉边谈笑,享受山中难得的休憩时光。锤子财富2023-08-10 10:30:150000