原材料跌价增厚下游盈利,光伏组件“五虎”上半年净利暴增

规模最大的五家公司,净利润同比增速全部超过100%,增幅最大的甚至超过320%。今年上半年,硅料价格急跌,让光伏组件厂商的盈利大幅提升。

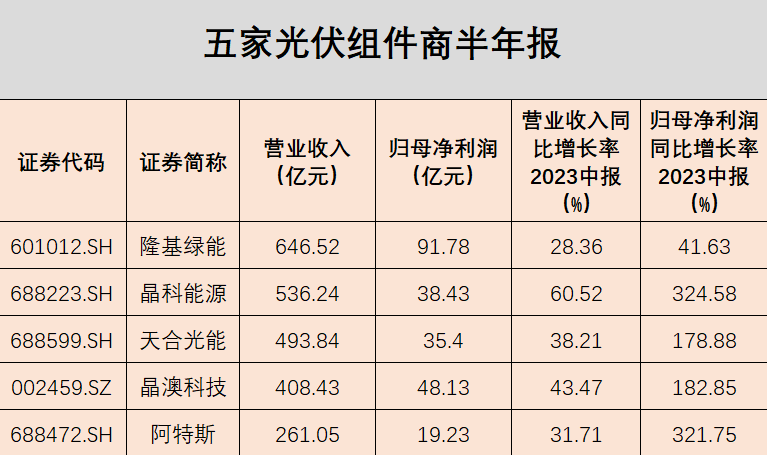

A股半年报收官,隆基绿能(601012.SH)与晶澳科技(002459.SZ)相继于8月30日晚间发布半年报,至此光伏“组件五虎”的中报全部出炉。隆基绿能的业绩规模依然稳坐第一,净利润规模高出第二名晶澳科技近一倍,但营收与净利增速放缓明显,且在A股5家最大的组件公司中最低。晶科能源(688223.SH)的净利润增速高达324%,上半年出货量中N 型组件占比一半以上。

在光伏电池技术进入巨大技术变革的当下,N型产品的投产量、出货量是各家组件商业绩增速分化的重要因素之一。

而从中报也可以看出,今年二季度,硅料价格下跌,带动了下游装机需求,也让组件环节的盈利大幅提升,多数组件厂商的净利润增速远超营收增速。

上半年组件商盈利能力修复明显

今年上半年,硅料价格急速下跌,单吨最低价格一度跌穿7万元/吨,较去年最高点下跌了约70%。产业链价格下跌,带动了下游装机需求持续增长,利好直面客户的组件环节。根据国家能源局数据,1-6月,我国太阳能新增装机78.42GW,较去年同期相比增长47.54GW,涨幅达到154%。截至6月底累计装机4.7亿千瓦。

受硅料下跌影响,前述五家组件商中,除了隆基绿能,其他四家净利润增速均超过100%。其中,晶科能源、阿特斯净利润增速达到3倍以上,分别为324.58%、321.75%。晶澳科技和天合光能的净利润也翻倍增长,分别为182.85、178.88%。值得一提的是,上半年,这四家组件商的净利润增速大幅超过营收增速,体现出产业链降价后,组件环节盈利能力转暖的情形。

对于业绩大涨,多家组件企业均称,受益于上游硅料供给扩张带动的主产业链价格下行,组件产品毛利率同比修复。同时,全球光伏市场需求保持快速增长,电池组件出货量大幅增长。

今年上半年,隆基绿能实现营业收入646.52亿元,同比增长28.36%;净利润91.78亿元,同比增长41.63%,扣非净利润90.6亿元,同比增长41.46%,是上述五家组件商中唯一一家净利润增幅远超营收增幅的公司,而且净利润超过第二名、第三名晶澳科技和晶科能源的总和。其中,第二季度隆基绿能实现净利润约55亿元,为单季历史最高。

上半年,隆基绿能的单晶硅片出货量为52.05GW,其中对外销售22.98GW,自用29.07GW;单晶电池出货量31.50GW,自用28.22GW,对外销售3.28GW;实现单晶组件出货量26.64GW,对外销售26.49GW,自用0.15GW。但北向资金却在二季度大幅卖出隆基绿能2.43亿元,为单季对隆基绿能的最大幅度减持。

晶科能源正在N型产品道路上开足马力,上半年实现净利润同比增速最高,也是主要受益于N型产品出货量持续增长,该类产品已经占报告期内出货量的50%。截至二季度末,晶科能源的已投产N型TOPCon电池产能约55GW。

另外,晶科能源正在规划建设年产56GW垂直一体化大基地项目,将是全球首个包含硅片、电池、组件的“超级一体化”太阳能工厂,也是目前已规划行业最大的N型一体化生产基地。

在近期一次调研中,晶科能源透露,将进一步上调2023年底产能目标,预计到年底形成85GW硅片、90GW电池和110GW组件,其中N型产能预计占比75%,海外一体化产能12GW。同时,该公司还将全年出货预期上调到70-75GW,N型占比60%,其中三季度组件预期出货19-21GW。目前,该公司下半年在手订单覆盖度超80%。

今年6月,阿特斯(688472.SH)从美股回A上市科创板,近日披露的回A后首份半年报显示,相比其他四家同行,阿特斯的营收、净利规模还有不小差距。报告期内,公司实现营业收入261.05亿元,净利润19.23亿元,预计全年组件出货30-35GW。

硅料硅片价格小涨,组件或迎涨价

自通威股份(600438.SH)进军组件后,其出货量也受市场高度关注。上半年,通威股份实现营业收入740.68亿元,同比增长22.75%;净利润132.70亿元,同比8.56%;扣非净利润126.2亿元,同比增幅1.02%。

目前,通威股份主要提供TPC、TNC、THC、半片、多主栅等技术的组件产品,上半年累计实现组件销量8.96GW,并连续中标包括华润电力、三峡、中电建、国家能源集团等多个项目,累计中标容量超9GW,但较头部组件商的出货量仍有一定距离。

三季度以来,硅料价格经过前期急跌后走稳,但在近期,在下游需求推动下,N型与P型硅料价格呈现分化,均为小幅上涨,硅片价格同步上扬,组件端或面临利润承压的局面。

根据中国有色金属工业协会硅业分会数据,8月28日以来的一周,国内N型硅料价格在9万-9.5万元/吨之间,成交均价为9.13万元/吨,周环比涨幅为2.47%,单晶致密料区间在7.4万-8.4万元/吨,成交均价为7.92万元/吨,周环比涨幅为5.46%。

硅业分会预计,短期内,硅料市场供需仍将保持不平衡状态,硅料价格仍将持续微涨,预计10月份硅料供应会有所好转。

光伏各环节的供需局面与产品价格密切挂钩。近期,硅片企业去库明显,7 月以来,硅片价格持续小幅上涨。需求端来看,下游需求向好带动电池排产提升,硅片采购积极性提高;另一方面,成本端多晶硅价格持续上涨支撑硅片价格上行。

8月21日和8月25日,TCL中环(002129.SZ)与隆基绿能两大硅片龙头相继宣布上调硅片价格。有机构分析认为,组件端前期积压的高价订单预计已基本消化,当前电池价格对部分专业化组件企业成本压力较大,短期不排除组件价格小幅上涨的可能。

“N型产品的组件、硅料、电池盈利性都会相对P型更好,我们预计近期P型和N型硅料的价格差将进一步拉大,主要系N型需求较旺盛所致。N型产品产能和出货量较高的组件商,盈利能力还是相对可观的。”某新能源行业分析师对第一财经记者说。

Unity收费新政引发游戏圈不满,董事长兼CEO辞职

Unity的收费政策公告曾在游戏圈内引发震动,多家开发商集体表达抗议,不少人将这一定价策略归咎于CEO个人。当地时间10月9日,游戏引擎公司Unity发布公告宣布,其总裁、首席执行官兼董事长JohnRiccitiello辞职,立即生效。锤子财富2023-10-10 17:06:550000上半年我国经常账户顺差10129亿元,二季度经常账户顺差4554亿元

2023年上半年,我国经常账户顺差10129亿元,其中,货物贸易顺差20356亿元,服务贸易逆差7084亿元。2023年二季度,我国经常账户顺差4554亿元,其中,货物贸易顺差11465亿元,服务贸易逆差3857亿元,初次收入逆差3273亿元,二次收入顺差219亿元。资本和金融账户中,直接投资资产增加2741亿元,负债增加332亿元;储备资产增加1139亿元。0000多家券商修订融资融券合同,限售股不得融券,禁止不正当套利

新规发布后,已有包括国泰君安、中泰证券、联储证券、湘财证券以及国金证券等在内的多家券商发布修订融资融券业务合同的公告。融券新规发布两月有余,多家券商正陆续开展融券合同的修订。国金证券25日发布关于修订《国金证券股份有限公司融资融券合同》条款的公告,新修订合同条款涉及限售股不得融券、不进行不正当套利交易、交易提前到期条件等内容。0000中信建投:正式设立10亿元紫晶存储事件先行赔付专项基金

专项基金设立的目的在于先行赔付适格投资者因紫晶存储欺诈发行、信息披露违法违规而遭受的投资损失。中信建投5月26日晚间发布公告,经筹备,公司正式设立紫晶存储事件先行赔付专项基金,用于先行赔付适格投资者的投资损失。0000杭州灏月分立承继阿里网络A股上市公司股份,阿里巴巴对相关公司持股未发生变化

根据分立方案以及交易所规则,原主体阿里网络将部分A股上市公司,以符合交易所要求的形式过户分割给分立新设主体杭州灏月。近日,为突出主业、非主业业务独立发展,各司其职,提高经营效益,阿里巴巴(中国)网络技术有限公司(简称“阿里网络”)决定实施存续分立,即分立为阿里网络(存续公司)和新设公司——杭州灏月企业管理有限公司(简称“杭州灏月”)、传滨科技(杭州)有限公司、传航科技(杭州)有限公司。0000