程实:财政货币政策搭配如何支持消费︱实话世经

当前全球经济局势复杂多变,从预期到行动、从供给到需求、从微观到宏观,矛盾交织,不确定性广泛存在。如此背景之下,政策搭配的精细安排与精准发力尤为重要。本文聚焦新兴市场国家构建计量模型,实证结果显示,财政货币政策的合理组合能够积极提振家庭部门的消费支出。从财政角度看,当通胀处于可控状态时,财政赤字上升将有助于消费复苏;从货币角度看,虽然外生冲击后宽松货币政策效果有所下降,但结构性金融支持政策对低收入家庭部门的消费支出影响仍然显著。

结合实证模型与中国现实,我们认为,以“宽财政、稳货币、重结构、强目标”为主线的政策搭配,有望发挥支持消费内生复苏的积极作用。首先,合理提升财政赤字对提振家庭部门消费支出具有重要意义;其次,在货币政策基调稳健、坚决不搞“大水漫灌”的基础上,继续强化货币政策的结构性功能作用凸显,尤其是通过货币政策工具创新配合财政定向支持中低收入家庭部门消费支出;最后,强化对于通胀目标、汇率目标以及经济增长目标等的预期引导,将有助于优化政策搭配的长期效能。

财政赤字长期显著增加新兴市场国家居民消费支出

尽管从现有的学术文献来看,财政赤字增长对新兴市场国家(如中国、印度、巴西等)家庭部门消费的影响未有定论。但基于David Allen的非线性自回归滞后(NARDL)模型以及Ryan Banerjee等的宏观政策效应模型,本文估计了2018年以后财政赤字变化对新兴市场国家家庭部门消费行为的影响。

首先,模型结果显示,短期内财政赤字的提升(Deficit )或下降(Deficit-)对新兴市场(中国、印度、巴西、印尼、南非、墨西哥)居民消费行为影响并不显著。然而,财政赤字的变化将对长期居民部门消费支出造成了显著非对称性影响(表1)。具体来说,模型研究了家庭消费支出、财政赤字上升/下降及其他控制变量(如GDP增速、公共债务和通胀水平)之间的非线性关系。实证结果发现,长期财政赤字上升将显著提升居民消费支出行为(当财政赤字率上升1个百分点,居民消费支出长期将上行0.21个百分点)。然而,在新兴市场国家中,长期财政赤字下降对居民消费支出的影响并不显著。

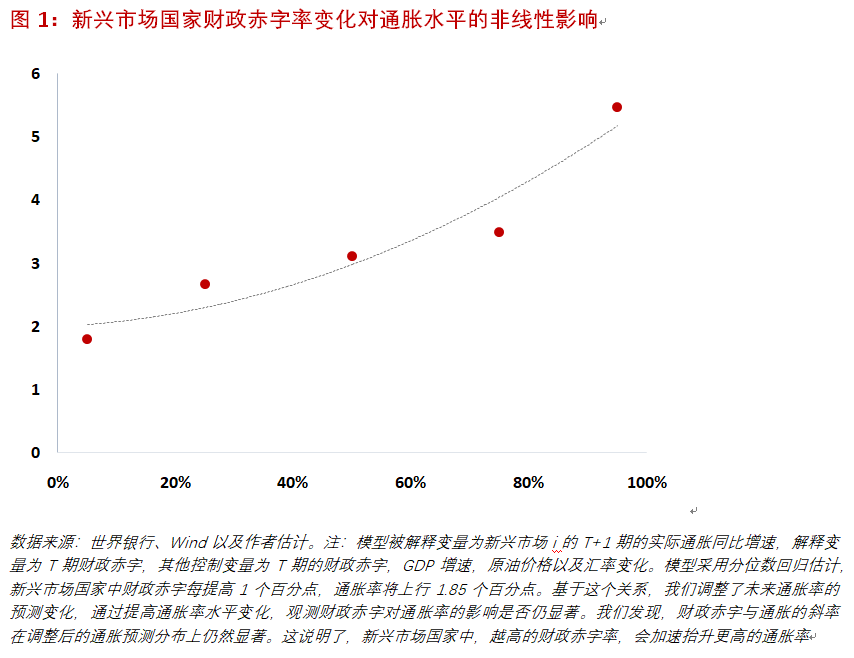

其次,宏观效应模型结果显示,财政赤字增长对新兴市场国家的实际通胀具有显著影响。当财政赤字增幅扩大,通胀预期和实际通胀的增速将加快上行(图1),明显高于对发达国家通胀的影响。从传播渠道来看,当政府通过向居民部门大幅增加转移支付时,一方面居民消费会推动通胀上行,另一方面短期财政赤字的快速提升将增加货币贬值预期,从而放大通胀预期并刺激实际通胀上行。因此,新兴市场可能将面临来自财政赤字快速上行带来的潜在风险。然而,对于资本账户受到管制的经济体,财政赤字与通胀的正相关性会减弱,则可以放大财政政策对居民消费行为影响的效用。

劳动收入受到外生冲击后,货币政策对新兴市场国家居民消费支持作用弱化

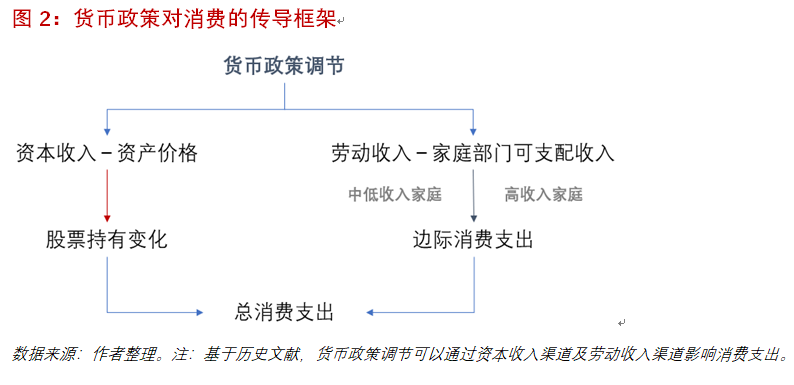

基于Miguel Ampudia等的边际消费倾向模型,我们通过对新兴市场国家消费者的调研数据(储蓄数据及消费支出数据),研究了货币政策变化(利率变化)对居民消费的影响。一般情形下,货币政策主要通过两个渠道传导至居民消费:一是利率变化的影响,即当利率降低时,总需求刺激实际经济增长。在奥肯定律下,经济增长提高使得失业率降低,居民整体收入水平随之提高,进而劳动收入提升消费增速。二是政策利率下行带动市场利率下行,使得资本市场融资成本下降,提振金融市场(尤其是股票市场)表现,从而以资本收入提升消费增速。

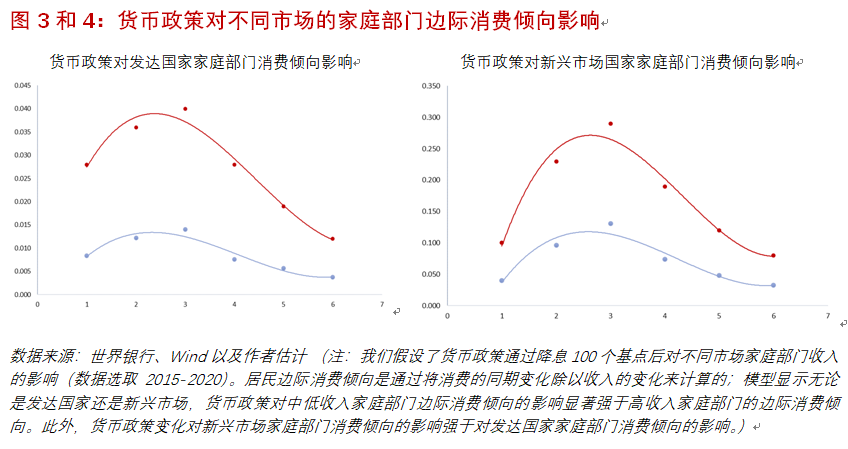

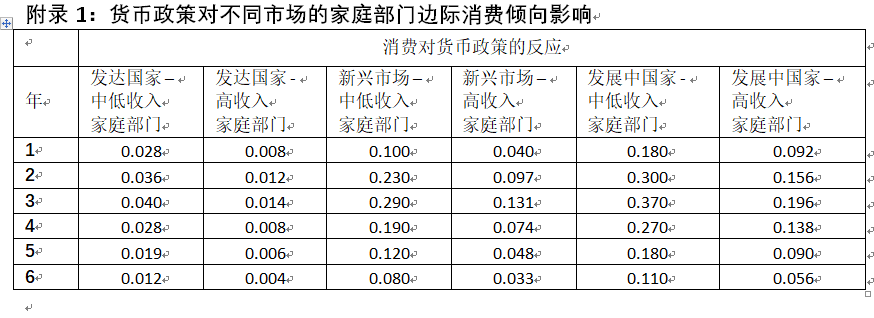

相比较Miguel Ampudia等对发达国家(欧元区国家)边际消费倾向的研究,本文研究发现新兴市场国家表现出以下三方面不同。首先,新兴市场国家的边际消费倾向仍然由劳动收入主导,劳动收入对边际消费倾向的影响更显著。其次,若新兴市场国家居民部门的劳动收入受到显著外生冲击且持续时间较长,那么边际消费倾向将会受到非常显著影响,此时货币政策对居民边际消费倾向的影响将弱化。最后,货币政策对新兴市场国家中低收入家庭部门的边际消费倾向影响显著强于对高收入家庭部门边际消费倾向的影响(图3和4)。值得注意的是,当将地产与中低收入家庭部门的劳动收入合并后,发现货币政策变化对新兴市场居民部门边际消费倾向的影响会被进一步放大。然而,相比中低收入家庭部门,高收入家庭部门的边际消费倾向则更容易受到资本收入变化的影响。

“宽财政、稳货币、重结构、强目标”的财政货币组合有望对消费形成综合支持

结合财政、货币政策对居民部门消费行为影响的实证经验与中国经济的实际情况,我们认为进一步保持或提升财政赤字水平,同时强化货币政策对通胀的前瞻指引以及提升货币政策支持的定向性,能够对居民消费行为改善带来更多的有效支持。过去三年,新冠疫情冲击对中国家庭部门的可支配收入增速带来了显著影响。相比疫情前(2019年),中国家庭部门的可支配收入已由8%~8.5%的同比增速水平回落至2023年的6.5%上下。考虑到当前的通胀环境以及居民消费仍在修复,政府继续维持或进一步提升的财政赤字率水平,通过收入端或者支出端的方式继续支持家庭部门消费支出具有长期必要性。

货币政策方面,正如模型所示,面对疫情及全球地缘等外生冲击,全面宽松货币政策对提振新兴市场国家消费倾向的实际作用弱化,这也恰好解释了近两年来中国货币供应量M2总体保持充裕但狭义货币M1低迷的局面。在这种情况下,维持稳健货币政策在实证上具有合理性,但中国货币政策在结构上仍有进一步优化的空间。比如,是否可以通过货币政策工具创新结合财政进一步降低中低收入家庭部门耐用品消费成本。

尽管财政赤字可能会长期显著抬升通胀水平并带来货币贬值压力,但货币政策如果能够强化对通胀目标的指引(如参考欧美央行的通胀目标制或价格目标制),则将有利于长期实现较稳定的通胀环境。此外,相比开放经济体,中国的资本账户受到较严格的管制,也会弱化财政赤字与通胀的正相关性,为中国进一步合理提升财政赤字提供了一定空间。

(程实系工银国际首席经济学家,张弘顼系工银国际资深经济学家)

印度已列入恢复出境团队游名单,业内人士:旅游签证仍未恢复

中国已在今年3月,恢复审发各类印度公民赴华签证。文化和旅游部8月10日公布了恢复出境团队游第三批名单,其中既包括韩国、日本、英国和美国这样的热门国家,也包括印度这样相对小众的旅游目的地。第一财经此前曾报道,印度近来对中国公民实施了不合理的签证制度,不仅申请难度高,而且拒签率也相当高。与此同时,印度驻上海总领事馆日前也向第一财经记者证实,尚未恢复对中国公民发放旅游签证。锤子财富2023-08-11 18:24:300000中消协发布2023年“全国消费维权十大典型司法案例”

此次发布的“全国消费维权十大典型司法案例”涵盖多个消费领域的热点难点问题,特别是消费新业态、新模式发展中暴露出的消费维权新问题。中国消费者协会今天发布2023年“全国消费维权十大典型司法案例”。0000龚正会见泰国曼谷市市长差察·斯提潘

希望在生态环境保护、城市更新、精细化管理等方面深化交流互鉴,寻求城市治理最优解,提升两地市民幸福感,希望两地加强人文交流,密切人员往来,增进相互了解。上海市市长龚正今天(29日)会见了泰国曼谷市市长差察·斯提潘一行,并共同签署深化合作备忘录。0000晚间公告丨8月14日这些公告有看头

8月14日晚间,沪深两市多家上市公司发布公告,以下是第一财经对一些重要公告的汇总,供投资者参考。【品大事】上海三毛:实控人拟无偿划转所持控股股东国有股权上海三毛(600689)公告,公司接到控股股东轻纺集团通知:为深化国有企业改革,重庆市国资委拟将其持有轻纺集团的80%股权无偿划转给渝富控股,目前正在履行相关审批程序。无偿划转实施后,公司控股股东仍为轻纺集团,实际控制人仍为重庆市国资委。0000蓝佛安:预计四季度中国经济将保持回升向好态势

蓝佛安强调,今年以来,中国经济持续回升向好,尤其是三季度以来,积极变化进一步增多,内生动力不断增强,预计四季度中国经济将保持回升向好态势。11月12日至13日,第30届亚太经合组织(APEC)财长会在美国旧金山市举行。会议主要就全球和区域经济金融形势、现代供给侧经济学、可持续金融、数字资产等议题进行了讨论。财政部部长蓝佛安出席会议并发言,财政部副部长廖岷陪同参会。0000