调降存量房贷利息成趋势,“商转公”用途有多大?

“存量贷款调降”的靴子尚未落地,“商转公”在多地又火了一把。但由于涉及民间垫资、房产证没拿到等问题,对于部分购房贷款人而言,依然“食之如鸡肋”。

“商转公”是商业性住房贷款转住房公积金贷款的简称,因为当前各地商贷与公积金贷款的利率相差较大,同时近年贷款利率全面下调,“商转公”贷款若配套商业贷款,还可同时享受新的较低的商贷利率,这将有效减轻购房者的贷款利息负担。

目前,已有长沙、苏州、福州、合肥、哈尔滨等多个二线城市实施或者官宣讨论研究“商转公”业务。但与此同时,第一财经注意到,多地市民近期通过公开渠道反映,“商转公”限制条件较多,商业银行开展不积极等问题。比如,因期房延期交付,尚未取得房产证,购房者无法享受“商转公”;原贷款银行不同意该业务;异地公积金无法办理;业务仅限于借款人家庭首次申请等。

也有的城市因为公积金个贷率超过85%的风险警戒线,在楼市宽松性政策频出的当下,收紧或暂停了“商转公”业务。以长沙为例,在尝试免除居民自筹垫款环节不到两个月后,由于额度紧张,7月开始,对“商转公”业务进行限流。

“卡”在了房产证

“商转公”本身是优化公积金贷款、支持住房消费的一种优惠政策。但是,这种优惠政策需要购房人在取得不动产权证后才能享受到。在多地住房公积金中心借款人申请条件中均明确“原商业贷款所购住房已取得不动产权证书(或房屋所有权和国有土地使用权证)”。

由于多地“保交楼”仍在持续推进,对于一些在商贷利率较高时买入期房的购房者,因为开发商延期交付,目前尚未取得房产证,无缘通过“商转公”减轻还款负担。

近日,在人民网领导留言板上,有山东地区市民对山东省省长留言称:“2018年本人在烟台市芝罘区购得一处房产,但因为开发商房产证一直未办理,而我由于每月还商业贷款的压力太大,想办理商业贷款转公积金贷款,但经咨询烟台当地公积金中心,需要提供房产证,所以一直未办理成功,我的商贷利率5.88%比公积金贷利率高很多,由于没有房产证徒增了太多的压力”。

8月2日,山东方面对此回应称,“办证问题暂无法答复”“现阶段只楚街道办事处全力保证工程完工验收”。

无独有偶,在甘肃、河南等省份,7月以来也均有当地市民在领导留言板上反映类似问题。

“没有取得房产证,意味着交房不顺畅。为了保障资金池稳定,地方住房公积金中心是不会主动承担存在贷款风险的情况。”中国房地产数据研究院院长陈晟告诉第一财经。

北京金诉律师事务所主任、北京法学会不动产法研究会理事王玉臣对记者表示,由于延期交房导致一些购房人无法办理“商转公”,是延期交房给购房人带来的负面影响之一。

“对于开发商延期交房的项目,开发商是违约方,甚至还可能涉及违法违规,而购房人往往是守约方,不仅支付了购房款,还可能要偿还按揭贷款,损失是与日俱增的。当守法守约者得不到充分保护,而违法违约者没有成本和代价的时候,无疑是显著不公的。”王玉臣认为,这种现象对整个楼市的复苏具有一定的负面影响。

但他同时说,遗憾的是,这种负面影响在法律上往往还比较难算为直接损失,甚至比较难直接通过民事诉讼的方式向开发商去主张这方面的损失。“公积金贷款和商业贷款一样,都属于抵押贷款,需要确保抵押物能落实到位。这就需要办理‘商转公’的房屋是产权明晰的,而取得不动产权证就成了大前提之一。只有取得了不动产权证,才能更有效管控贷款风险。”

热点一二线城市难持续性开启“商转公”

在中国社科院研究员、中国城市经济学会房地产专委会主任王业强看来,“商转公”一直存在很多限制条件,不可能大面积推广。

“事实上,因开发商延期交房而不满足商转公的贷款条件的情况,也只是商转公条件之一,即使开发商不延期交房,能不能办成商转公贷款,也还有其他限制条件。”王业强告诉记者。

他认为,一般来看,“商转公”不属于常规的公积金贷款业务范畴,也只有在公积金资金比较充足的地区才有可能推出商转公业务。目前,各地住房公积金中心基本上没有动力来筹措资金满足商转公贷款业务。

“公积金贷款作为一种相对比较便宜的资金来源,各地基本上使用比较充分,多数地区超过90%,也就是说基本上没有资金来保证‘商转公’持续运行。目前,各地均有相对比例的公积金贷款需求不能得到满足。另外,如果‘商转公’要求只能转纯公积金贷款,这在房价较低的三四线城市可以实现,在一二线城市由于房价高基本很难实现。”王业强说。

不同城市对个贷率的预警标准并不相同,但多以85%或90%为阈值。上海易居研究院一份研报显示,公积金个贷率连续3个月超过85%就是需要控制的。个贷率触碰红线的结果,最直接的影响是,后续公积金贷款审批会拖慢。

在长沙,根据该市日前发布的《关于进一步优化商转公贷款业务的通知》,自2023年5月15日起,新增顺位抵押方式办理商业银行住房贷款转住房公积金贷款,职工无需自筹全部资金结清原商业银行住房贷款后再转住房公积金贷款。该通知有效期为5年。

按照此次优化方案,购房者在长沙办理“商转公”可以“以贷还贷”,无需先将商贷还清。

然而,截至6月30日,长沙住房公积金中心个贷率达到了85.99%。7月初,长沙市住房公积金管理委员会发布《关于调整商转公业务政策和办理流程的通知》,商转公贷款业务根据个贷率实行动态管理。当月个贷率达到85%或90%阈值时,建立商转公贷款业务的启动与暂缓机制。当个贷率介于85%(含)和90%之间时,综合考虑中心业务受理和资金运行状况,对商转公贷款业务预约进行适度限流。

7月7日起,在长沙办理“商转公”业务只能每周五进行网上预约。

7月下旬以来,西安、南宁、亳州等地住房公积金中心也相继公开回应市民称,由于个贷率达到85%乃至90%,暂停或暂不开展“商转公”。

8月6日,第一财经就“南京是否开展‘商转公’业务”线上咨询南京住房公积金中心。该中心表示,近几年,南京职工使用公积金用于购房消费需求较为旺盛,公积金提取率较高(80%左右),且公积金贷款额度不与缴存余额挂钩,归集的公积金在职工提取后,用于发放贷款的资金较为紧张;目前资金使用率仍在高位运行(100%以上),所以南京目前不具备探索开展该项业务的条件,以保证正常的公积金贷款业务不受影响。“后续,我们将根据住房公积金归集、提取、贷款资金使用情况,以及南京市房地产市场变化情况,进一步研究相关政策。”

在安徽,该省住建厅7月28日对第十四届安徽省人大代表“适时启动‘商转公’减轻压力促消费的建议”的答复中提到,截至今年上半年,全省累计发放“商转公”贷款2803笔,为职工节约利息支出约2.3亿元。下一步,将继续指导有条件的城市,积极开展住房公积金“商转公”业务,充分发挥住房保障作用。

在省会合肥,第一财经6日从当地多家主流商业银行处了解到,目前暂未开启该业务。

“当前,包括热点城市在内,全国整体商业贷款的利率都处于下行阶段。此时,地方推行‘商转公’的迫切性会下降。此外,任何支持刚需和改善需求的做法,都应该考虑自身所能够承担的风险。”陈晟说。

根据《安徽省住房公积金资金流动性风险预警机制实施办法》,住房公积金个人住房贷款率在85%至90%之间,且资金净流量连续三个月为负数。自2022年5月以来,安徽省住房公积金维持在个贷率85%。

另据住建部、财政部和中国人民银行今年二季度发布的《全国住房公积金2022年年度报告》,去年,在浙江、重庆和贵州三地,当地住房公积金年度个人住房贷款率超过90%,安徽、福建、海南、广西等地个贷率超过85%,上海个贷率也达到84.9%。

外交部:美打压中国半导体企业是地地道道的经济霸凌行径;北京丰台将探索建立教师退出机制|早报

第一财经每日早间精选热点新闻,点击「听新闻」,一键收听。【观国内】外交部:美打压中国半导体企业是地地道道的经济霸凌行径1月8日,外交部发言人毛宁主持例行记者会。有记者提问,美方不断收紧对华芯片出口管制措施,加大对中国半导体企业打压力度。发言人对此有何评论?毛宁表示,美方以所谓“国家安全”为由,不断加码对华芯片出口管制措施,无理打压中国半导体企业,是地地道道的经济霸凌行径。(央视新闻)锤子财富2024-01-09 07:19:260000以色列首都国际机场遭到火箭弹袭击;中央汇金增持工农中建四大行;上海要申办奥运会?官方回应丨早报

第一财经每日早间精选热点新闻,点击「听新闻」,一键收听。【观国内】国务院印发《关于推进普惠金融高质量发展的实施意见》国务院日前印发《关于推进普惠金融高质量发展的实施意见》,明确了未来五年推进普惠金融高质量发展的指导思想、基本原则和主要目标,提出了一系列政策举措。中方如何看待哈马斯的行为?外交部回应锤子财富2023-10-12 07:17:460000日本10个月来首次下调经济展望

日本内阁府在最新的月度报告中表示,尽管复苏步伐温和,但日本经济“最近似乎出现了部分停滞”。日本内阁府22日下调了经济展望,这是10个月来的首次,原因是疲弱的国内需求拖累了经济。日本内阁府在最新的月度报告中表示,尽管复苏步伐温和,但日本经济“最近似乎出现了部分停滞”。日本内阁府还下调了对资本投资的预期并在报告中指出,“商业投资似乎正在暂停回升”,理由是机械订单持平,全球经济增长放缓。0000最后一项诺奖明日出炉!诺贝尔经济学奖得主是如何选出的?

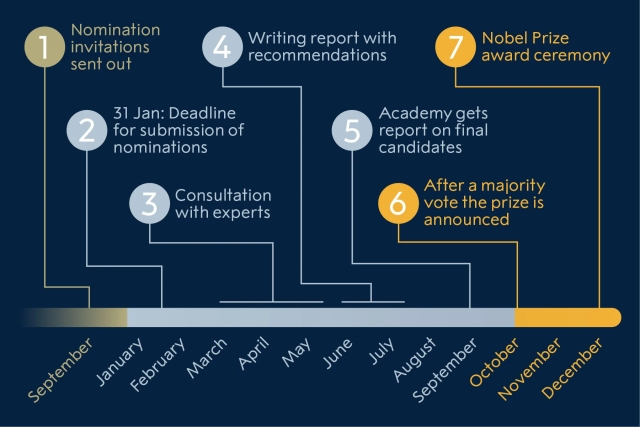

每年12月10日,诺贝尔奖颁奖仪式在斯德哥尔摩举行。作为最后一个揭晓的诺奖奖项,诺贝尔经济学奖得主将于今年10月9日出炉。诺贝尔基金会章程规定,50年内任何人不得公开或私下透露任何有关提名的信息。该限制不仅涉及被提名者和提名人,还包括与颁奖有关的调查和意见。但每年,人们对热门候选人的讨论及预测仍然热情高涨。锤子财富2023-10-08 22:28:340000