这种保险最实用!上百万的医疗费都能报销

无险美好

无险美好

本文首发于“无险美好”微信公众号,作者:秦丹丹,资深保险经纪人

“丹丹,有没有什么保险,能管看病住院的?重疾险都是大病,小病怎么办?”

有啊!医疗险啊!

“医疗险是啥?”

官方定义:以保险合同约定的医疗行为发生为给付保险金条件,按约定对被保险人接受诊疗期间的医疗费用支出提供保障的健康保险。

翻译成大白话就是:当你跟医院打交道时,花的所有医疗费,都能通过医疗险报销。

医疗险怎么买?来,给大家说道说道。

三种医疗险,请按需购买

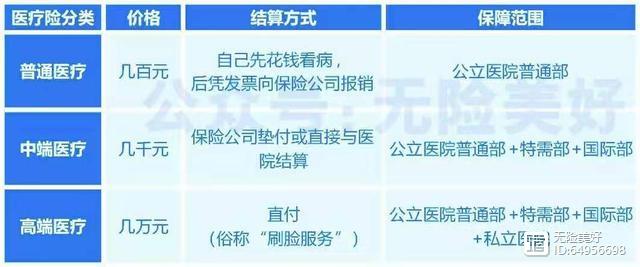

医疗险一般分为普通医疗险、中端医疗险、高端医疗险三种。

普通医疗,每年仅需几百元,即可报销上百万元的医疗费,但只能用于公立医院普通部,而且是先自己花钱治病,再凭发票向保险公司报销。

图:公立医院普通部就医环境

中端医疗,每年几千元,涵盖公立医院特需部和国际部,重点是保险公司可以先垫付医疗费,或直接与医院结算医疗费,不用我们自己先出钱。并且能提供导医导诊、专家预约、专家手术等医疗服务,体验要好很多~

图:公立医院特需部、国际部就医环境

高端医疗,每年几万元,除了公立医院普通部、特需部、国际部外,还涵盖私立医院,如和睦家医院、美中宜和妇儿医院、新世纪儿童医院等。看病完全不用带钱,直接“刷脸”即可,医疗费由保险公司与医院结算。高端医疗不仅仅是一款医疗险,更是一种生活方式。

图:私立医院就医环境

我们根据自己的就医习惯、对医疗品质的要求,选择对应的医疗险即可。本文重点讲解花小钱、管大用的普通医疗险,中端医疗和高端医疗险会单独撰文讲解。

医疗险怎么买划算

抛开保险不谈,我们先来看一看日常哪些情况会产生医疗费用?

门急诊就医

感冒发烧、肠胃不舒服,去门急诊看病、检查、开药、治疗等,都需要花钱。如果医疗险能把门急诊的医疗花费,全部报销,当然是最好的。

但是,99%的人都有医保,所以门急诊医疗费,医保多少能报点儿~ 而且万八千的花费,我们自己能承担,可以不指望保险。更重要的是,能报销门急诊的医疗险,通常比较贵、不划算。如果对特需国际部和私立医院没有需求的话,没必要买含带门诊责任的医疗险。

↑↑↑ 能报销门急诊费用的医疗险,价格比普通医疗险贵3倍。土豪请随意,平民你懂得~

2.住院

跟医院打交道,除了门急诊就医外,就是住院了。轻则住十天半个月,重则住半年一年,医疗花费高,给我们造成的财务损失较大。所以,必须买个医疗险来应对这样的大风险。

如果医疗险能把住院期间的所有花费,包括检查费、治疗费、医药费、床位费、手术费、住院费等等,不限社保内外用药、不限国产进口器材、100%全报销,且报销额度越高越好,那么它就是一款不错的医疗险。

但是,普通医疗险一般都有免赔额(免赔额就是多少钱以下保险公司不管),0免赔额的医疗险,通常比5千元或1万元免赔额的医疗险,价格贵几百↓↓↓

所以,如果想更便宜、更划算的话,可以选择带1万元免赔额的医疗险。1万块钱我们能承担,核心担忧的是几万、几十万的巨额花费。

有些医疗险还自带一些锦上添花的功能,比如:门诊手术(门诊放化疗、门诊肾透析、体外碎石小手术等)也能报销、住院前7天的门诊检查费 后30天的复查费用也能报销、重疾/癌症保额能翻倍、提供绿通服务/垫付/直付服务等。如果有这些小特色,就更好了~

医疗险也有些小缺憾~

几百块钱的医疗险,能报销上百万的医疗费,性价比、杠杆率非常高,虽然看起来很完美,但还是有一些小缺憾的,比如:

1、不保证续保:买一年保一年,未来可能会停售、可能会涨价,即使几万、十几万的高端医疗险,都是不保证续保的。所以有些产品能保证续3年、5年、6年的,别犹豫,赶紧收了!

2、年龄越大,价格越高:医疗险是5年一个费率段,30岁-35岁,是一个价。36-40岁,是一个价。年纪越大,生病的概率越高,价格就越高。

3、对健康要求严格:比重疾险要求还严,毕竟稍微有点儿健康问题,就要进医院花钱,医疗险就可能要用上。保险公司可不做赔本儿的买卖,所以,健康有问题的,算了,不约!

4、住院报销有免赔额:常见的免赔额一般是5千-2万元,免赔额保险公司不管,超出免赔额的部分,保险公司才报销。不过这没啥要紧的,毕竟这点小钱我们自己能承担。关键是生大病、大的医疗花费,没有医疗险可不行~

几款不错的医疗险推荐

☞平安e生保:【优点】保证续保6年,每年报销额度200万【缺点】只有癌症保额翻倍,其他重疾保额不翻倍,也没有垫付/直付服务,6年内价格会变动,不是恒定的

☞复星联合乐享一生:【优点】保证续保5年,5年内价格恒定,免赔额可选5千,免赔额5年内共享,普通住院有垫付功能【缺点】保额是累计的,普通医疗费5年累计最高报销200万,只有癌症保额翻倍~

☞中意悦享百万医疗:【优点】保证续保3年,癌症靶向药/质子重离子疗法,每年最高报销额度300万【缺点】除了保证续保外,没有其他亮点~

☞长生彩虹桥:【优点】能提供癌症赴日医疗服务,并且是直付服务(相当于用普通医疗险的价格,买了癌症海外高端医疗服务)日本是亚洲治疗癌症最好的国家,质子重离子技术也是最先进的,很多癌症患者会去日本就医。另外,这款产品的住院门急诊费用报销,可延长至住院前30天(常规的都是7天)【缺点】不保证续保~

☞太平医保无忧:【优点】保额高保费低,重疾住院押金可直付,院外购买癌症靶向药可直付【缺点】不保证续保~

每款产品各有特色,大家可以根据自己的喜好购买。

好了,以上就是普通医疗险的购买指南,希望能帮你选对医疗险~

股神抄底,“银行界的拼多多”能否逆袭?

©读懂财经·金融地产组原创/出品作者|郑鹏超编辑|武亚玲解放军来了?据港交所披露,股神巴菲特在中国的衣钵传人李录,通过喜马拉雅基金大约出资43亿港币,买入邮储银行10亿股,占H股比例超过5%。一出手就是大手笔,邮储银行也不负所望,最近四个月股价从底部大涨超过50%,一举创下新高。李录对邮储银行的加仓,不仅引发整个银行板块的上涨,也令投资者发出追问,邮储银行何以进入股神“法眼”?锤子财富2023-07-27 21:09:130000中1签赚20万 |「打新股」看这一篇就够了

最近,不少朋友问起打新股的事:东鹏特饮上市,连续十多个涨停板,一签赚20万;还有几天前一天赚1000%的科创板新股……打新股之所以这么受欢迎,因为它像一张彩票,风险不高,但收益非常丰厚。不少小伙伴给我们留言,希望能讲一讲,今天我们就手把手教你怎么「打新股」。什么是「打新股」?在哪里可以打新股,有门槛吗?适合新手的「配置底仓」思路新股上市后什么时候卖出?01 简七读财2023-08-01 10:36:130000

简七读财2023-08-01 10:36:130000投资理财知识攻略分享

现如今,越来越多的人都开始关注投资理财,大家都有了理财赚钱的意识,并且加入到了这个行列中。其中比较常见的就是P2P理财产品、银行理财产品、股票、基金等等。为了给大家提供一些小建议,今天人人贷财富小编就给大家介绍一些值得学习的投资理财攻略。1、梳理收入和支出总是有一些人,从来就不清楚自己收入和支出,结果一个月下来没什么剩余。锤子财富2020-08-05 16:57:480000余额宝模式:小而美的微生态

在过去两个半月时间里,余额宝客户数量持续快速增长,继6月30日达到251万户之后,目前已有数倍增长。户均持有金额虽在不断上升,但还停留在千元级水平,每日各种交易(转入、消费、转出等)笔数近百万笔,每笔交易的平均客单价2000元左右。谢觉乐:有了交易系统,如何解决执行力问题?

有太多的交易者朋友咨询关于执行力的问题,几乎每天都有这方面的苦水倒过来。还没有建立交易系统的新手交易者暂且不说,有些交易了好几年的老手倒的苦水其实更多,明明我已经建立了自己的交易系统,为什么就是执行力不行?OK,今天啊,我就来和大家聊聊这个话题。我一直提倡,解决问题要从根源上去找问题,找一堆表象,然后企图去解决问题,那是不可能的。为什么有了交易系统,我们的执行力还是不行?0000

天天相上

天天相上