全面反思低利率环境下的财政政策

全球金融危机以来,特别是新冠疫情后,各国的政策实践引发了对财政政策作用的重新审视。近期,国际货币基金组织原首席经济学家布兰查德发表新著,对近十年来西方经济学界和政策界关于财政政策的讨论进行了回顾,全面反思了财政政策的作用,是西方主流经济学界对财政政策的最新思考,具有较强的参考价值和借鉴意义。

低利率环境常态化迫使对财政政策再思考

全球无风险利率在过去700年趋势性下降,近40年尤为显著。自上世纪90年代初以来,日本、欧元区和美国的无风险利率每年分别以20、18和15个基点的速度稳步下降。目前,主要发达经济体均已接近零利率水平。事实上,全球无风险利率自14世纪以来一直以1.2个基点的速度持续下行。利率下行既不是由全球金融危机、新冠疫情等短期冲击引发,也并非央行政策所致——央行通过锚定中性利率以实现充分就业,但货币操作本身并非利率下降的根本原因。

利率下降是由深层次的低频因素所致,这些因素短期内难以逆转,因此全球经济很可能长期处于低利率环境。布兰查德认为,储蓄是解释利率下行的关键变量,而决定储蓄走势的长期因素包括人口结构变化和资产投资偏好等,这些也是过去40年利率下行的深层次原因。

展望未来,人口结构方面,生育率降速放缓、“婴儿潮一代”步入退休,只要预期寿命的延长仍维持原速并主导人口趋势,将进一步推升储蓄率。资产偏好方面,金融危机后的流动性监管加强和人口老龄化等趋势,都将使全球对安全和流动性资产的需求居高不下。可预见的是,这些因素都将对未来的利率走势持续造成下行压力。

利率低于关键阈值意味着必须全面反思财政政策。当前,中性利率已突破两个关键阈值:一是中性利率已低于经济增长率(r*<g),意味着政府借贷成本低于回报。换言之,财政紧缩和削减债务的机会成本更高;二是中性利率已常态化地低于货币政策能够实现的最低实际利率(r*<rmin),意味着仅依赖货币政策,已无法实现维持充分就业、潜在产出等宏观目标。

而通过增加财政支出和公共投资,一方面可以提振总需求,另一方面可将中性利率推升至有效下限之上,进而为央行留有政策调整的余地。这也意味着我们需要对财政政策的定位和角色进行再思考。

低利率环境下的债务可持续性不能用简单指标衡量

第一,实际利率低于经济增长率(r<g)的前提,改变了债务可持续的含义。当实际利率小于增长率(r<g),意味着债务增长的速度小于经济增长的速度。这使得政府在持续存在财政赤字的同时,能够保持债务比率的稳定甚至下降,而无需通过创造更多的财政盈余来维持债务的可持续性。因此,对债务可持续性的衡量不应纠结赤字或基本赤字的规模,这也改变了传统财政收支平衡的评估视角。

第二,债务可持续本身是一个概率和动态的概念,不应简单划定红线。布兰查德指出,如果债务比率激增的概率非常低(或至少稳步增长),那么债务就是可持续的。降低债务水平并不重要,重要的是实际利率与增长率之间(r-g)的动态发展。然而,目前关于债务可持续性的规则都还是简单划定红线的思路,如欧洲《马斯特里赫特条约》规定了60%的债务比率与3%的赤字率;德国的“黑零”规则旨在确保财政赤字始终清零等。这些量化规则虽然可以确保债务可持续性,但会浪费可用的财政空间,有时是以高昂的产出成本为代价。

第三,即便设置“红线”,按照债务和赤字的水平来划定的方法并不合理。布兰查德认为,对债务可持续的评估分为两个步骤。其一,当债务尚未激增时,评估应取决于当前和未来的财政收支余额、实际利率和增长率。根据债务发展的动态性,应该让最低财政收支余额成为偿债能力的函数,而非债务率的函数,并在货币政策利率受到有效下限约束的情况下允许偏离这一界限。其二,若债务已处于激增的路径,则需要对政府维持债务可持续的意愿和能力进行评估,具体参考指标包括政府的性质和公信力、债务调整规模和到期时间、最初的税收水平等。

第四,需要对公共投资单独考虑。公共投资与政府融资方式应遵循“分离原则”。公共投资一定程度上可带来未来财政收入的增长,在不威胁债务可持续性的情况下,部分资金可来自于债务融资,特别是在政府借贷成本小于投资回报(r<g)的情况下。传统划定债务红线的方式无疑造成了公共投资的低效缩减。但这并不意味着公共投资都应该通过债务融资推进。如果所投项目不能产生足够多的财政收入,或是宏观稳定目标受到威胁,则需要更多诉诸税收和财政转移等方式,甚至需要对公共投资本身的合理性进行重新评估。

与布兰查德上述考虑不谋而合,意大利(时任)总理德拉吉和法国总统马克龙曾在《金融时报》撰文表示,债务水平的降低不能通过提高税收或削减社会支出来实现,也不能通过不合理的财政调整来遏制增长,而应通过合理的结构性改革来控制经常性的公共开支。欧盟应进一步改革财政框架和规则,支持政府不仅在危机应对期间,也能在事关地区长期福祉的领域,通过债务融资进行大规模的公共投资,这将有助于改善欧盟债务的可持续性。“下一代欧盟”计划在评估公共投资质量和债务融资方面提供了成功蓝本。

低利率环境下的财政政策应更加有为

第一,低利率环境下,当货币政策触及有效下限,财政政策需要发挥作用,而且乘数最大。在没有有效下限的情况下,央行可将政策利率设定为等于中性利率,从而将产出维持在潜在水平。但当央行受到有效下限约束时,名义利率越接近有效下限,货币政策稳定产出的空间越小;当名义利率低于有效下限时,政策利率将无法锚定中性利率。此时,财政政策将代替货币政策用来维持潜在产出。从乘数效应来看,虽然大多数情况下,财政扩张都会增加总需求;但当货币政策处于有效下限时,财政政策效果更强。

第二,低利率环境下,财政政策维持赤字的收益更高,成本更低。如前所述,当私人需求长期处于低位,中性利率越低,货币政策越难有充足空间稳定产出,或是应对严峻的需求冲击。与之相对的是,由于实际利率相对增长率越低,即r-g的差值越大,赤字和债务的成本越小,收益反而越大,财政政策可释放出更多空间以补偿私人需求变化,更应发挥稳定宏观经济的主导作用。

第三,低利率环境下,最优财政政策应更偏向稳增长的需求。当货币政策受到有效下限约束时,财政政策面临两难,既要留有足够空间对产出波动作出反应,又要确保债务可持续。布兰查德指出,最优财政政策一方面需要将中性利率设定得足够高,使货币政策未来有足够的空间达到潜在产出,并有能力应对严峻的需求冲击;另一方面又要足够低,使债务的福利和财政成本的增速(r)不至于超过投资回报率(g),避免威胁债务可持续性。在利率足够低的情景下,前者的成本收益比远高于后者,故应更偏向稳增长的需求。

主要发达经济体的财政政策及其债务可持续性评估

如前所述,近年来主要经济体的利率都已逼近零利率,货币政策受到有效下限约束难以发挥稳增长的作用,需要适当幅度的财政扩张提振产出和总需求,这也有助于改善债务可持续性。从三大主要发达经济体的财政表现来看,欧盟在次贷危机后过于保守,美国在疫情期间过于激进,而日本近年来的财政支持节奏大致合适。

欧盟方面,决策者在次贷危机期间过于关注债务可持续性,导致无论在应对危机还是复苏阶段,都未放松财政紧缩倾向。步入复苏阶段,财政政策急于从稳定产出转向削减债务,极大限制了政府扩大公共投资、提振总需求的能力和空间。财政整顿成本高企,货币政策持续负重,进一步拖累已趋疲软的地区复苏进程。

美国方面,决策者相对低估债务可持续性的目标。疫情暴发后,政府采取的财政刺激规模过大,经济过热导致中性利率增长过快。而美联储的利率调整过于滞后,造成通胀及预期走势大幅走高,这将迫使美联储至少在一段时间内超出预期地加息。由于债务规模短时间难以缩小,若利率突破r<g的临界点,将严重威胁债务可持续性。

日本方面,决策者在债务可持续和稳定产出方面维持着恰当的平衡。面对长期停滞的经济局势,政府近30年来通过维持巨额赤字以稳定产出,目前来看是比较有效的策略。虽然日本的债务比率常年居于高位,但央行仍处于有效下限,产出也接近潜在水平,债务尚处可持续区间。但展望未来,若私人需求持续疲软,债务比率持续上升,可能引发债务可持续性问题,提振需求应成为重中之重。

第一财经获授权转载自微信公众号“中国金融四十人论坛”。

高新技术企业破2.2万家,上海民营企业“硬科技”实力凸显

企业R&D占全社会比重超过65%,全市有效期内高新技术企业突破2.2万家。作为科技创新主体,企业在推动产业在底层和共性关键技术领域实现突破发挥着重要作用。锤子财富2023-10-01 22:15:380000养老金融路在何方?金融高管们这么说

可从政策、制度、产品等方面进一步推动养老金融的发展。在金融从业者看来,我国正面临的老龄化加速现状既意味着巨大的挑战,但这对于养老金融的发展也带来了巨大的机遇。0000三大技术、六类产品!上海公布“养老科技”方案

2014年到2050年,我国老年人口的消费规模将从4万亿元增长到106万亿元左右,既覆盖医药、地产、金融等传统领域,也涉及机器人、可穿戴设备、脑机接口等新兴科技领域。随着中国老龄化进程不断加快,未来老年人收入水平和受教育程度持续提升,老年人需求将进一步向有品质的生活转变,对高品质、个性化、多样化的养老科技产品需求将日益凸显。0000实地探访储能调频电站:新型储能强势崛起但“建而不用”,收益率受何影响

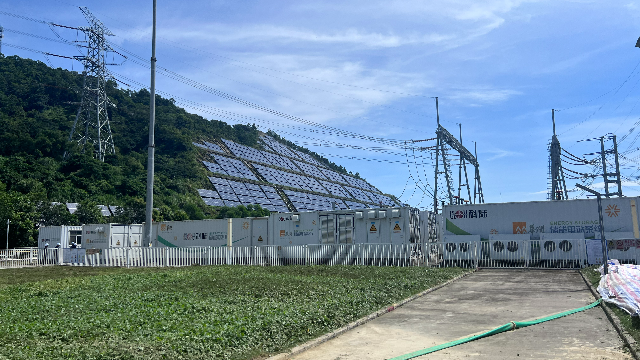

新型储能站上风口,第一财经记者近日来到位于深汕合作区的科陆电子海丰储能调频电站,进行实地探访。一天仅几班航班降落。从惠州平潭机场降落后还需要驱车约70公里,耗时约1小时车程。第一财经记者近日来到位于深汕合作区的科陆电子海丰储能调频电站,实地探访了这座号称科陆电子“最佳营收”、业内少有第二年就收回成本的储能调频电站。锤子财富2023-09-06 23:04:310000不直接从事类ChatGPT应用的开发和销售,寒武纪跌超3%

公告称,公司不直接从事人工智能最终应用产品(例如类ChatGPT应用)的开发和销售,公司相关产品正处于适配阶段,尚未产生收入。4月21日,寒武纪高开低走,截至发稿,该股跌超3%,报256.62元。寒武纪昨日录得20%涨停,总市值时隔2年多重回1100亿元。锤子财富2023-04-21 10:23:120000