腾讯第二季度营收增长8%,管理层回应游戏从部分安卓渠道下架

8月14日,腾讯控股发布2024年第二季度财报。第二季度,腾讯收入1611.17亿元,同比增长8%,环比增长1%,经营利润(Non-IFRS)584.43亿元,同比增长27%,环比减少0.3%。上半年,腾讯收入3206.18亿元,同比增长7%,经营利润(Non-IFRS)1170.62亿元,同比增长29%。

第二季度,腾讯游戏和社交两大“基本盘”仍较稳固,视频号仍是财报中的亮点,与此同时,仍有由第一季度延续而来的挑战,例如音乐及游戏直播收入下降、金融科技服务收入增速放缓。AI如何成为未来业绩的驱动力,也是腾讯需要回答的问题。此外,腾讯管理层回应了游戏行业与应用商城之间的"紧张”关系。

微信月活跃账户增长、游戏直播收入下降

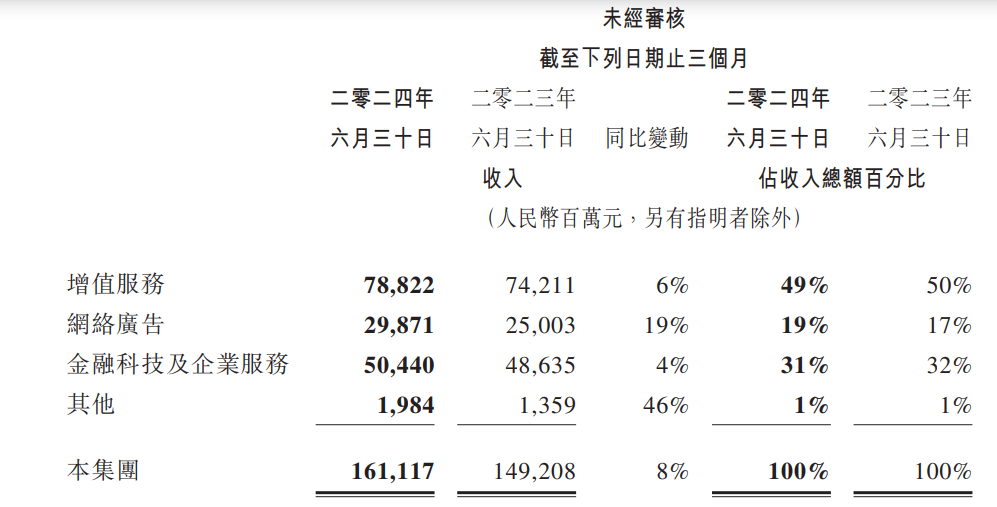

主要业务中,第二季度腾讯网络广告收入增长最明显。增值服务收入788.22亿元,同比增长6%,网络广告收入298.71亿元,同比增长19%,金融科技及企业服务收入504.4亿元,同比增长4%,这三项业务的收入占比分别为49%、19%和31%。对比第一季度,第二季度网络广告收入占比提升了2个百分点,金融科技及企业服务收入占比减少了2个百分点。

增值服务业务中,第一季度腾讯本土游戏市场第一季度同比下降2%,第二季度恢复增长,国际市场游戏收入则延续第一季度的增长态势,第二季度同比增长9%。游戏占腾讯收入占比仍稳定在30%左右。

游戏之外,微信仍是腾讯的流量引擎。截至6月底,微信及WeChat合并月活跃账户数13.71亿个,同比增长3%。QQ移动终端月活跃账户数则为5.71亿个,同比维持稳定。依托于微信平台,视频号对网络广告业务、企业服务业务、增值服务业务中的网络社交收入均有促进。

财报称,第二季度视频号用户使用时长同比显著增长,公司正在系统性地加强交易能力。第二季度,社交网络收入同比增长2%至303亿元,受益于音乐与长视频付费会员收入增长、小游戏平台服务费及手游虚拟道具销售增加;网络广告业务收入增长主要受视频号及长视频收入增长驱动;企业服务业务收入有十几个点的增长率,受益于云服务业务收入增长和视频号商家技术服务费增长。

同时,视频号广告收入、小游戏平台服务费和视频号商家技术服务费等高毛利率收入来源增长,也对第二季度毛利有所促进,第二季度毛利同比增长21%至859亿元。其中,网络服务毛利率56%,同比增长7个百分点,金融科技及企业服务毛利率48%,同比增长10个百分点。“本季度电商增长是健康的,GMV与其他平台相比还有很大发展空间。近期我们重新定位了直播带货业务,不仅基于视频号,还会结合不同产品板块建立电商业务,希望建立系统化的生态,与单纯的直播电商分开。汇聚公司各业务板块的力量构建电商生态,以实现更高的财务目标。”腾讯管理层在财报电话会上表示。

至于依托微信的小游戏,腾讯管理层则透露,第二季度小游戏流水同比增长超30%,有240多款小游戏总流水超过1000万元。

发力高毛利业务之外,腾讯另有一些业务表现较为疲弱。例如,第一季度,音乐及游戏直播收入面临下降,第二季度这项收入继续同比下降。此外,第二季度部分互联网服务公司广告预算缩减,使移动广告联盟收入同比下降。金融科技服务收入增速第一季度为百分比个位数,第二季度放缓至百分比低个位数,其背后,商业支付收入增速进一步放缓,反映消费支出缓慢增长,同时,由于风险管控措施提升,消费贷款服务收入下降。

上半年腾讯备受关注的事件还包括股份回购。据最新财报,上半年腾讯回购共1.547亿股股份,回购总代价约523亿港元,股份回购后已被注销。其中,第一季度花费148亿港元回购,第二季度花费375亿港元回购。6月底公司现金净额717.57亿元,相比3月底减少近200亿元,主要原因便是回购股份及支付股息。

8月14日,腾讯控股收373.8港元/股,跌1.27%。今年5月,腾讯盘中重回400港元大关,股价创一年内新高,随后股价有所回调。截至8月14日,年内腾讯股价累计上涨28.42%。

AI如何转化为收益?

财报称,未来腾讯将继续投资于平台和包括AI在内的技术。与AI相关,财报主要是提及基础模型腾讯混元和AI助手元宝。元宝于今年5月上线,晚于其他厂商的AI助手如文心一言、通义、豆包等推出。

这类面向C端的大模型AI助手是否能跑出可持续的商业模式,目前仍是疑问。据QuestMobile7月发布的报告,腾讯元宝6月的月活跃用户规模复合增长率排名第一,月卸载率53.3%。当前主流AIGC App的月人均使用天数基本低于5天,活跃率普遍低于15%,且卸载率偏高,部分卸载率高达60%以上。该报告称,热度与使用不匹配的情况反映出用户场景化需求与App所提供能力的错配。

与云相关,财报电话会中,腾讯高管则表示,公司正利用高性能计算基础设施,从客户手中争取更多与AI相关的预算投入,在计算芯片和模型方面,公司推出了更多解决方案。就云业务受AI拉动的情况,腾讯高管表示,国内有很多客户自己没有资源搭建AI基础设施,有租赁算力的需求,租赁需求在增长。此外,管理层表示,近期公司已将AI应用于内容推送,实现商业价值。游戏也在应用AI,AI可用于构建新的游戏模式,让玩家直接与机器对战。

今年以来,全球多家科技巨头增加资本支出,以投资AI基础设施等,市场对于资本支出能否及时转化为收入颇为关注。财报显示,腾讯今年上半年包括添置物业、设备及器材、在建工程等在内的资本开支230.88亿元,高于去年同期的83.64亿元,已接近去年全年的238.93亿元。但财报并未提及资本开支是否主要用于AI。从2019年到2023年5年间,腾讯年度资本开支从2019年的323.69亿元增长至2020年的339.6亿元,随后下降至2022年的180.14亿元,2023年有逐渐恢复增长的态势,今年或许还将继续增长。

腾讯管理层还在财报电话会上回应了与游戏渠道抽成相关的提问。近期备受关注的消息包括,腾讯旗下《地下城与勇士:起源》从部分安卓手机应用商城下架。此外,近日还有消息称苹果加大对腾讯和字节跳动的施压力度,苹果希望“堵住”小游戏支付漏洞,避免开发者将用户引向外部支付系统、避开苹果佣金,就此消息,此前苹果和腾讯方面均未向记者证实或提供更多消息。

腾讯管理层表示,游戏行业或数字内容行业与应用商城之间存在天然的紧张关系,根源是应用商城收取约30%的佣金,游戏行业认为这是沉重的负担。应用商店可能会认为它们提供了很好的生态来支持游戏行业发展,而游戏业认为应用商店生态若有利于数字内容,也会让其他产品受益。随着时间推移,无论是出于监管原因还是商业原因,趋势都是应用商店抽佣比例将会变化或降低。对于《地下城与勇士:起源》这样的手游,考虑到IP的吸引力,玩家自己会寻找下载途径,公司决定让这款游戏上架其他渠道而不是上架一些安卓渠道,这对于公司所获得的回报有利,且用户体验较好。

“我认为大家对目前情况的本质有一些误解,那就是目前我们并没有通过内购(绕开支付)对iOS上的小游戏进行商业化。”腾讯管理层表示,如果能实现商业化,这不仅符合腾讯和苹果公司的利益,更符合游戏开发者和用户的利益。但腾讯希望以经济上可持续且公平的条件来实现这一目标。这讨论正在进行中,公司希望讨论能取得积极的成果,因为这将是一个三赢的结果。但如果讨论没有进展,那么目前的现状将持续下去,如果讨论取得了进展,那么对腾讯、游戏开发商,可能对苹果公司来说,都会带来增量收益,而且肯定会给苹果用户带来更好的体验。

详解增发国债细节:1万亿,用于救灾防灾,全部给地方且不用还

与2020年1万亿元抗疫特别国债相比,这次1万亿特别国债用于救灾防灾,全部给地方用且不用地方还,而且计入赤字全国人大最新批准的增发国债额度为1万亿元,将全部用于地方防灾减灾救灾和灾后恢复重建。0000OPEC急了!反对COP28讨论逐步淘汰化石燃料,呼吁聚焦减排|COP28观察

“逐步淘汰化石燃料”能否写入文本,将成为本届气候大会的看点。随着《联合国气候变化框架公约》第二十八次缔约方大会(COP28)接近尾声,《巴黎协定》下首次全球盘点的正式文本也将呼之欲出,在这关键时刻,各方的博弈也在加剧。据第一财经记者获得的文本,石油输出国组织(OPEC)日前致信13个成员和盟友,要求他们在COP28气候谈判中立即采取行动,反对将矛头针对化石燃料,而是要关注减排。锤子财富2023-12-11 18:04:140000壹快评|双管齐下,依法严惩网暴

网络暴力违法犯罪屡禁不止,其中重要原因是违法犯罪成本低、维权成本高。网络暴力已经成为一个毒瘤,严重扰乱网络秩序,破坏网络生态,致使网络空间戾气横行,严重影响社会公众安全感,依法惩治网络暴力违法犯罪行为是当前一项重要任务。0000更好发挥外部董事作用,国资委明确央企董事会建设时间表!

建设“科学、理性、高效”的董事会是深化国资国企改革的重要内容和必然要求。作为国企改革深化提升行动的重要任务,央企董事会建设迎来新部署。国务院国资委日前召开中央企业董事会建设工作推进会,落实新《公司法》要求,围绕中央企业董事会建设总结工作、交流经验、研究部署重点任务。0000奶粉市场秩序转好但低迷依旧,营养品内卷又现苗头

奶粉业务持续低迷下,营养品在母婴行业的热度快速上升,但这一品类依然面临标准缺失的难题。婴幼儿配方奶粉生意短期内难见回暖,越来越多的母婴渠道商把增长重心转向营养品品类。近期记者在市场走访中发现,由于头部乳企开始采用电子围栏等新措施防范窜货,婴幼儿配方奶粉市场秩序正在逐步恢复,但销售依然低迷,母婴渠道开始增加营养品品类作为补充,这一品类依然面临内卷加剧和标准缺失的难题。秩序恢复,市场低迷锤子财富2024-04-15 19:00:150000