重磅消息四连发,央行降息有何深意?如何影响房、汇、债?

人民银行连发四个重磅消息,释放出多个政策信号。

7月22日早8点,央行宣布:即日起,公开市场7天期逆回购操作调整为固定利率、数量招标。同时,为进一步加强逆周期调节,加大金融支持实体经济力度,即日起,公开市场7天期逆回购操作利率由此前的1.80%调整为1.70%。

早8点30分,央行官网发布新闻稿,宣布对卖出中长期债券的MLF参与机构,阶段性减免MLF质押品。

随后,9点报出的1年期和5年期以上LPR均同步下降10个基点,分别降至3.35%和3.85%。

下午2点,人民银行宣布SLF利率同步下调,隔夜、7天、1个月期品种均较此前下降10个基点。

在市场分析看来,近年来货币政策框架面临着更为复杂的宏观环境,除稳增长、稳物价之外,防止资金空转、稳地产、平衡内外息差等多重目标更为明显,政策重心亦呈相机抉择特征和跨周期特征。

一位市场权威专家对第一财经表示,前期临时正、逆回购利率在7天期逆回购操作利率基础上加减点确定,加上今天公开市场操作招投标方式的优化,已显示央行将7天期逆回购操作利率明确为主要政策利率。同日报出的LPR迅速作出反应,跟随7天期逆回购操作利率同幅调整,也表明LPR报价转向更多参考央行短期政策利率,由短及长的利率传导关系在逐步理顺。

此次降息有何深意、与以往有何不同?降息后,将如何影响楼市、汇市、债市?后续货币政策将如何进一步演绎?是否还存在降准降息的可能?

此次降息与以往有何不同?

距离去年8月政策降息,本次降息已时隔11个月。虽然本次降息符合市场预期,但与以往相比却释放出不同的政策信号。

梳理来看,本次降息有五大信号值得关注。

信号一:招标方式由“利率招标”调整为“固定利率、数量招标”。

一位市场权威专家对第一财经表示,考虑到公开市场7天期逆回购操作利率已基本承担起主要政策利率的功能,为增强政策利率的权威性,有效稳定市场预期,有必要将招标方式优化为固定利率、数量招标,明示操作利率,这也是健全市场化利率调控机制的体现。

信号二:LPR报价“换锚”。

7天期逆回购操作利率明确为央行主要政策利率。财信研究院副院长伍超明认为,降息后LPR报价同步下调,说明宣告LPR与7天期逆回购利率挂钩,形成了采用类似SOFR的短端市场利率的方式,同时与1年期MLF利率脱钩,“7天期逆回购利率——LPR利率——存贷款利率”成为新的传导路径。

信号三:对MLF政策进行修订

今年以来,受长期债券供给偏慢、金融脱媒等因素影响,长债收益率持续较快下行,创20年来新低,累积债市反转风险。

市场分析认为,央行此次再出新招,对卖出中长期债券的MLF参与机构,阶段性减免MLF质押品,能够有效释放市场的存量长期债券,进一步增加可交易债券规模。目前MLF余额超过7万亿元,且大部分以国债、地方债作为质押品,若参与机构减免质押品后卖出长债,将释放大量债券,有效缓解债市“资产荒”压力。

信号四:强调“进一步加强逆周期调节”,稳增长目标权重阶段性抬升。

日前,二季度经济数据出炉:GDP增速为4.7%,较一季度下行0.6个百分点;上半年GDP增速为5.0%,落在年初两会政府工作报告确定的“5.0%左右”经济增长目标区间的中间位置。

二十届三中全会公报要求“坚定不移实现全年经济社会发展目标”。

这意味着下半年宏观政策将适度向稳增长方向发力。伍超明认为,当前“稳增长、稳物价”目标已置于首位,优先于“稳汇率、防风险”等其他目标。

信号五:利率走廊宽度进一步收窄。

作为政策利率之一,三个期限的常备借贷便利(SLF)利率各下调10个基点,与公开市场7天期逆回购利率调整的步长一致。

招联首席研究员董希淼认为,这有助于降低银行资金成本,缓解因为LPR下降导致的息差缩窄压力。同时,收窄利率走廊宽度。SLF利率是利率走廊上限,超额存款准备金是利率走廊下限,在超额存款准备金率未变的情况下,降低SLF利率,利率走廊宽度随之收窄。

如何影响房、汇、债?

7天逆回购和LPR、SLF“降息”同日落地后,对房地产、汇率、债市有何影响,牵动市场神经。

在房地产市场方面,各地房贷利率将进一步下行。

5月17日,房地产“一揽子”政策落地,当前各地房贷利率均处在较低水平,部分城市部分银行首套房贷利率已降至3.0%以下。

中指研究院市场研究总监陈文静表示,此次5年期以上LPR下调有助于引导首套房贷利率进一步下行,继续降低购房者购房成本。预计未来各地首套、二套房贷利率仍有下行空间和预期,降低购房成本仍将是支持购房需求释放的重要举措之一。

在债券市场影响方面,有助于带动长端利率的回升。

中国民生银行首席经济学家温彬认为,7天期逆回购利率降息落地,将通过金融市场逐步传导至实体经济,促进降低综合融资成本,巩固经济回升向好态势,打破长债收益率下行与预期转弱的负向循环。

在他看来,为避免长债收益率继续出现超调,预计央行还将综合施策予以呵护引导:一是继续喊话加强预期引导;二是必要时借入并卖出国债,及时校正和阻断债市风险累积;三是增加市场中长期债券供给。

当天,国债期货集体收涨,30年期主力合约涨0.33%;10年期主力合约涨0.27%,创收盘新高;5年期主力合约涨0.21%,2年期主力合约涨0.08%。

在汇率影响方面,央行降息本身并不会增加人民币汇率贬值压力。

央行在下调政策利率的同时宣布,有出售中长期债券需求的MLF参与机构,可申请阶段性减免MLF质押品。

东方金诚首席宏观分析师王青表示,由于国债是MLF质押品的主要构成部分,这意味着当前政策面正在增加二级市场国债供给,引导长端国债收益率适度上行,在保持正常向上倾斜的收益率曲线的同时,控制中美利差倒挂幅度,缓解人民币因本次降息可能产生的贬值压力。

王青认为,决定人民币汇率的最重要因素不是中美利差,而是国内宏观经济走势。由此,本次央行降息再次表明,在货币政策坚持“以我为主”的基调下,汇率因素对央行降息的掣肘有限。

当天收盘,在岸人民币对美元报7.2737,较上一交易日下跌65个基点。人民币对美元中间价报7.1335,较上一交易日调贬20个基点。

后续货币政策如何发力?

淡化MLF政策利率属性、LPR报价和MLF利率逐步脱钩、逐步淡化对金融总量指标的关注,近期央行淡化货币信贷规模、推进买卖国债、向利率调控框架转型等一系列举措引发市场广泛关注,货币政策调控框架正在进一步明晰。

温彬指出,当前,我国既有短端的政策利率(公开市场操作利率),也有中端政策利率(MLF利率),这主要和之前利率传导机制不够完善有关。随着利率市场化水平不断提高和利率传导机制逐步健全,存在两个政策利率已经没有太大必要。

为此,6月19日,央行行长潘功胜在陆家嘴论坛上首次提出,央行将明确以短期操作利率作为主要政策利率,其他期限货币政策工具的利率可淡化政策利率的色彩,逐步理顺由短及长的传导关系,这也意味着未来我国货币政策调控框架将发生重要转型。

当前,MLF的政策利率色彩和作用逐步淡化,7天期逆回购操作利率已明确为央行主要政策利率。

7月15日的MLF利率未作调整,但7月22日报出的LPR有所下降,这表明MLF利率对LPR的参考作用在逐步减弱。

温彬认为,过去央行通过MLF等来释放流动性,投放基础货币,未来可能主要通过降准或者央行购买国债来实现基础货币投放。MLF量逐步萎缩以后,其自身的政策利率地位也会随之削弱,不排除MLF最终会退出历史舞台。

在确定了新的贷款定价“基准锚”后,LPR报价将迎重要改进。据统计,LPR报价中减点贷款的占比达到40%左右,表明LPR报价已经不能代表最优质客户贷款利率,存在优化空间。

温彬认为,新的贷款定价“基准锚”要靠近市场真实交易,与金融市场主流利率深度连接,从而逐步实现利率“两轨并一轨”。因此,DR系列(隔夜为主)的可能性最大,相关的改革也应在进一步研究推进之中。

广发证券资深宏观分析师钟林楠认为,向利率调控框架转型是一个长期过程,目前政策利率的培育、政策利率与市场利率关系的梳理已初见成效,下一阶段可能完善的环节包括“从政策利率/市场利率向存贷款利率的传导机制”与“从存贷款利率向实体经济的传导机制”。

伍超明预计,货币宽松仍是大方向,不排除进一步降准、降息的可能性。其一,未来实体需求恢复面临较大不确定性,降准、降息仍有必要;其二,外部约束趋于缓解,降准、降息有空间;其三为配合财政政策发力,也需要适度宽松的货币环境。另外,面对当前国有大行、城商行净息差已跌破1.5%的盈亏平衡点,预计下一阶段存款利率下调可期。

珠海万达上市“大限”临近,考虑向投资者提供补偿

能否成功上市及超三百亿的回购款,已是万达最大的风险因素。珠海万达商管(下称“珠海万达”)的上市路再现波动。10月26日消息显示,珠海万达正与投资者商讨,若2023年底之前无法在港交所上市,该公司试图避免向上市前的投资者偿还约300亿元的股权回购款,同时考虑向投资者提供补偿,目前此项讨论还在初步洽谈,并未形成最终决议。0002300名金融领袖齐聚香港,探讨“与复杂性共存”

仍将在中国布局。香港金管局在2023年迎来30周岁生日,就在11月7日,金管局启动国际金融领袖投资峰会,主题为“与复杂性共存”(“LivingWithComplexity”)。锤子财富2023-11-08 09:38:110000从百万粉丝博主到千万美元艺术家:Beeple展望数字艺术的未来

通过展览我们会看到,Beeple如何从一个热爱游戏的男孩成长为数字艺术家,如何成为被NFT“选中的人”,如何将AI等最新技术融入艺术创作,从中,也许可以觑见数字艺术的未来以及收藏趋势。锤子财富2024-11-23 00:41:390000社融大幅回落,新增信贷不及预期,7月金融数据释放什么信号丨火线解读

7月新增信贷明显不及市场预期,背后可能有三个原因。社融口径人民币贷款7月仅增加364亿元,创下有统计数据以来的新低,是7月社融的最主要拖累项。央行8月11日发布的数据显示,7月新增人民币贷款和社融数据的表现大幅低于预期。0001辛树人恒丰银行执行董事、董事长任职资格获批

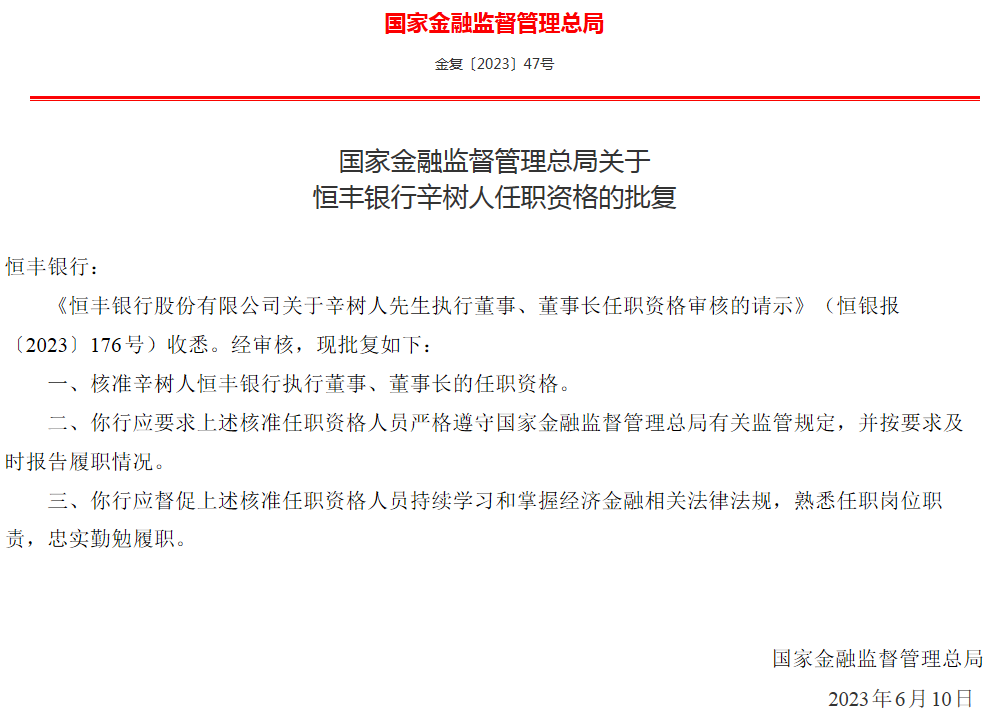

核准辛树人恒丰银行执行董事、董事长的任职资格。据国家金融监督管理总局6月12日消息,核准辛树人恒丰银行执行董事、董事长的任职资格。锤子财富2023-06-12 17:37:390000