一财社论:超长特别国债唤醒市场化新格局

国债市场迎来了新成员。

13日财政部发布“2024年一般国债、超长期特别国债发行有关安排”,其中超长期特别国债涉及期限为20年、30年、50年,决定5月17日首发30年超长期特别国债,5月24日首发20年超长期特别国债,6月14日首发50年超长期特别国债。这些特别国债都为按半年付息,遵循少量多次原则。

当日,国务院召开支持“两重”建设部署动员视频会议,中共中央政治局常委、国务院总理李强指出,发行超长期特别国债支持“两重”建设,是党中央着眼强国建设和民族复兴全局作出的一项重大决策部署,是推进中国式现代化、推动高质量发展、把握发展主动权的重要抓手。

尽管这次超长期特别国债不纳入政府一般公共预算内,不计算进今年政府财政赤字,但其纳入今年政府性基金预算中,具有扩容市场信用的积极作用。

这次超长期特别国债,对国债市场乃至整个金融市场意义重大。其不仅为投资者提供高信用级别的投资产品,而且丰富了国债市场的产品结构,使国债品种在期限结构上日益丰富,同时由于超长期特别国债采取的是市场化发行方式,而非定向发行,这将从产品结构、期限结构和发行方式等方面,完善中国国债收益率曲线,使其更能担负起金融市场基准定价功能,有助于推动和完善风险定价的市场化,推动基于市场交易的现代风险管控体系建设。

国债收益率曲线不完善,可能导致基于市场基准利率的价格传导不畅通,进而对货币政策和信用货币产生不利影响,最为典型的就是央行无法通过在公开市场买卖国债进行价格机制传导,市场利率或直接或间接依赖于政策利率的引导和指导。

更需指出的是,亟待完善的国债收益率曲线,影响了政策利率与市场利率的有效传导,使政策和市场未能实现有效的趋势互动,不利于提升政策对市场的敏感适应能力,可能增加决策层的决策风险,影响决策质量。

超长期特别国债的推出、国债交易品种的日益丰富、国债收益率曲线的进一步完善,以及市场化发行机制等,开启的是市场化的现代国家治理体系的新进程。

央行基于国债在公开市场正逆回购,感知货币政策在市场的运行情况,搭起政策利率与市场利率的趋势互动场景;对中央政府来说,国债收益率曲线的变动情况,无疑将成为决策层感知市场脉搏,及市场对政策和制度变迁进行反馈的互动渠道,这将使政府的决策体系与市场体系有效对接,减少噪声对决策体系的干扰。

据券商分析,中央银行往往在货币市场建立短期基准利率,在债券市场建立中长期基准利率,通过调控基准利率体系向市场利率传导。在政策实践中,中央银行一般将国债收益率曲线作为中长期基准利率,短期基准利率则不尽相同。在短期基准利率可以向中长期基准利率有效传导的情况下,中央银行通过调控短期基准利率来实现对市场利率的调控和引导。当短期基准利率向中长期利率传导出现阻滞时,中央银行为了疏导利率传导机制,则会在调控短期基准利率的同时,还直接调控中长期基准利率。

显然,国债市场化发行和交易,有助于决策体系与市场的有效互动,方便人们向决策体系反馈信息。因此,超长特别国债,向市场释放的不仅是政府的信用,更释放的是市场行动自由的空间,价格信号传导的不仅是资源配置的信号,更是经济社会的心声。

超长特别国债的市场化发行,及可预期的不断完善的国债收益率曲线,如同点睛之笔,为整个金融市场注入风险定价之锚,让市场诉求直接进入决策中枢。

山火影响能源生产 加拿大对美国天然气出口创两年来新低

山火导致部分能源企业暂停运营,加拿大对美国天然气出口随之减少,推高美国天然气期货价格。加拿大西部艾伯塔省仍有多处在燃山火。该省官员5月18日警告,更多山火可能在未来几天蔓延。山火导致部分能源企业暂停运营,加拿大对美国天然气出口随之减少,推高美国天然气期货价格。金融信息服务提供商路孚特公司数据显示,加拿大对美国单日天然气出口量17日降至64亿立方英尺(1.8亿立方米),为25个月以来最低。0000贸易“摆渡人”越南强劲复苏,从中国进口额飙升24%

美国是越南最大的出口目的地。2024年至今全球贸易依然增长乏力,但中国与越南之间的双边贸易,在开年以来实现了同比超20%的增长。根据越南工贸部最新公布的数据,2024年第一季度,越南从中国进口额约为294亿美元,同比增长24.4%。中国依然是越南的最大进口来源国,大幅超越了第二名韩国的128亿美元。锤子财富2024-04-11 10:34:260000高新技术企业破2.2万家,上海民营企业“硬科技”实力凸显

企业R&D占全社会比重超过65%,全市有效期内高新技术企业突破2.2万家。作为科技创新主体,企业在推动产业在底层和共性关键技术领域实现突破发挥着重要作用。锤子财富2023-10-01 22:15:380000一财首席调研:12月信心指数在荣枯线以上平稳运行,积极财政政策为明年蓄力

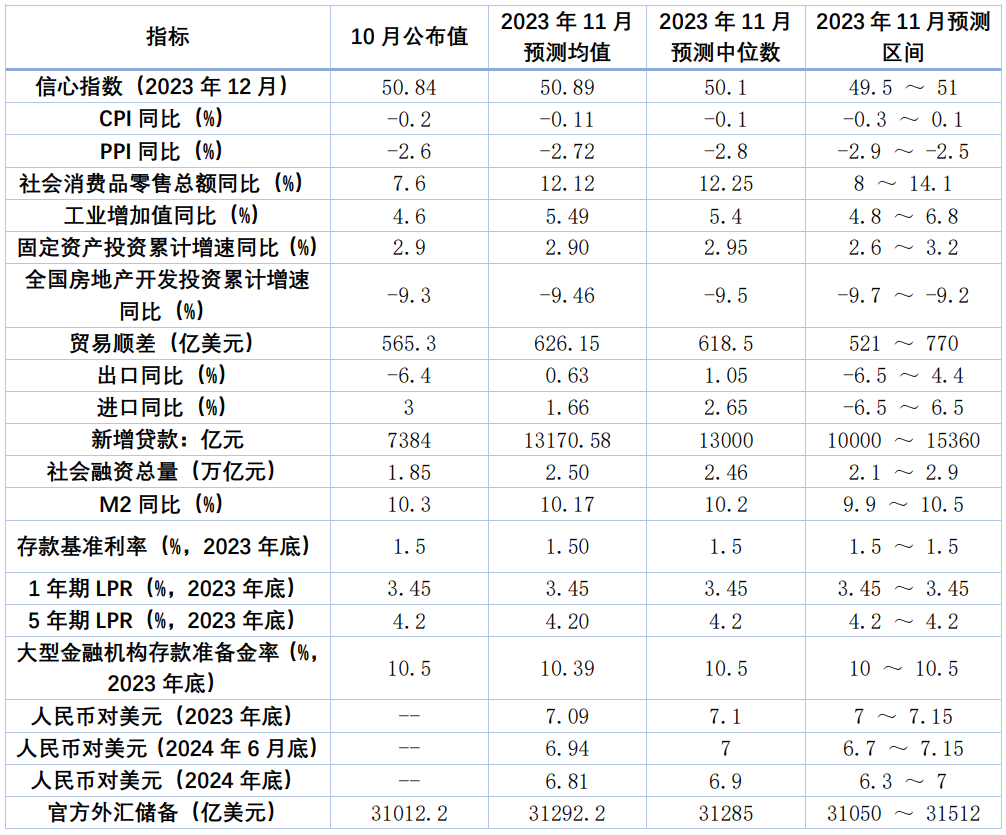

经济学家们认为,国内经济延续复苏态势,年底出台的各项托举政策效果将为明年蓄力。2023年12月,第一财经研究院发布的“第一财经首席经济学家信心指数”为50.89,在50荣枯线以上平稳运行。经济学家们认为,国内经济延续复苏态势,年底出台的各项托举政策效果将为明年蓄力。锤子财富2023-12-06 22:08:540000C919首飞地区定期航班,国产支线客机已先飞出国门

香港成为东航C919定期执飞商业航班的第9座城市,也是首个内地以外城市。新年第一天早上,东航的C919飞机从上海虹桥机场飞往中国香港,标志着国产大飞机首次开启地区航线的商业运营,香港成为东航C919定期执飞商业航班的第9座城市,也是首个内地以外城市。锤子财富2025-01-10 22:23:470000