管涛:恢复性的消费反弹

2022年底中央经济工作会议将着力扩大国内需求置于2023年五项重点工作之首,并要求把恢复和扩大消费摆在优先位置。2023年,我国实际经济增长5.2%,其中内需对经济增长的贡献率超过了100%,特别是消费的贡献率达到82.5%,为2000年以来最高。本文拟就2023年消费复苏的成色进行探讨。

服务业较快恢复推动疫后消费复苏

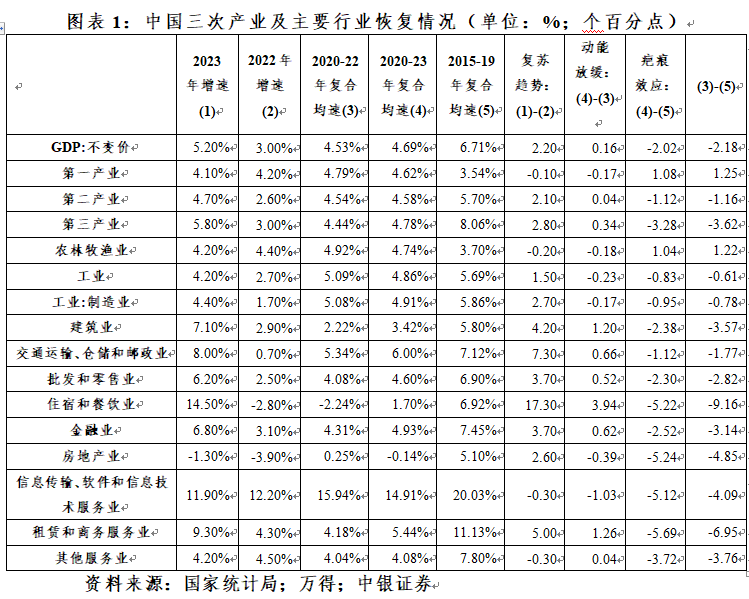

大疫三年期间,受疫情持续蔓延扩散、防疫政策间歇性收紧的影响,接触性、聚集性服务和消费受到较大冲击。2020~2022年,我国复合平均实际经济增长4.53%,较疫情暴发前的2015~2019年趋势值低了2.18个百分点。从三次产业看,第一产业均速较疫前趋势值高了1.25个百分点,第二产业低了1.16个百分点,第三产业低了3.62个百分点。从主要服务行业看,交通运输、仓储和邮政业均速低了1.77个百分点,批发和零售业低了2.82个百分点,住宿和餐饮业低了9.16个百分点,租赁和商务服务业低了6.95个百分点(见图表1)。后两个以线下为主的行业下滑幅度均高于第三产业的平均降幅。

2023年,随着防疫措施转段,人员流动限制解除,服务业显著恢复。全年,服务业生产指数增长8.1%,较上年增速回升8.2个百分点,较2020~2022年复合平均增速高出3.9个百分点。从复苏趋势看,当年,实际经济增速较上年高了2.2个百分点,三次产业增速较上年分别低了0.1、高了2.1和2.8个百分点;交通运输、仓储和邮政业高了7.3个百分点,批发和零售业高了3.7个百分点,住宿和餐饮业高了17.3个百分点,租赁和商务服务业高了5.0个百分点,升幅均高于第三产业平均水平。从复苏动能看,2020~2023年复合平均增速与2020~2022年相比,实际经济增速高了0.16个百分点,三次产业增速分别低了0.17、高了0.04和0.34个百分点;交通运输、仓储和邮政业高了0.66个百分点,批发和零售业高了0.52个百分点,住宿和餐饮业高了3.94个百分点,租赁和商务服务业高了1.26个百分点(见图表1),四个服务行业的回升幅度均高于第三产业平均升幅。

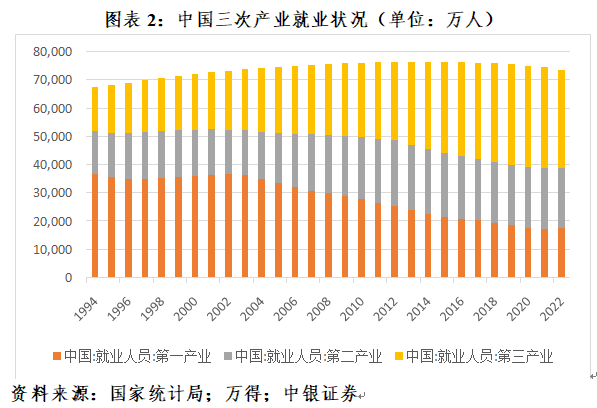

疫情暴发之前,第三产业是我国吸收农村劳动力转移的主力。但疫情期间,服务业饱受冲击,不仅不能吸收农村劳动力转移,反而成为失业的主要来源,加大了全社会就业压力。据统计,大疫三年(2020~2022年),我国就业人员累计减少2096万人,其中,第一产业减少989万人,第二产业减少129万人,第三产业减少978万人。而疫情前三年(2017~2019年),就业人员累计减少798万人,其中,第一产业减少2256万人,第二产业减少1061万人,第三产业增加2519万人(见图表2)。

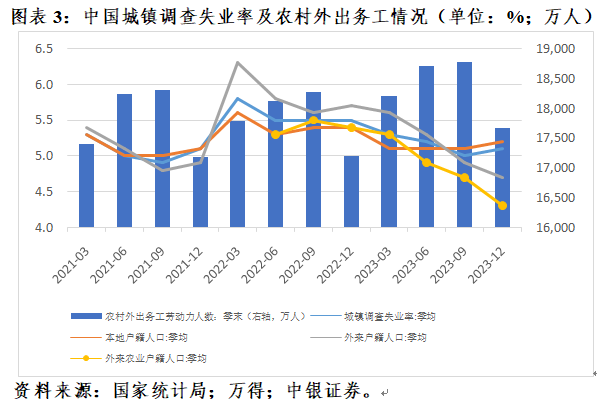

由于接触性、聚集性的服务业通常是劳动密集型,也是农民工就业的重要去向,这些行业的加速复苏有助于改善居民特别是农民工就业状况。据统计,2023年,我国城镇调查失业率为5.2%,较上年回落了0.4个百分点,其中,本地户籍和外来户籍人口调查失业率均为5.1%,分别回落了0.3和0.7个百分点;外来农业户籍人口调查失业率为4.8%,回落了0.6个百分点,为有数据以来新低。同期,农村外出务工劳动力人数四个季度平均为18333万人,为有数据以来新高(见图表3)。

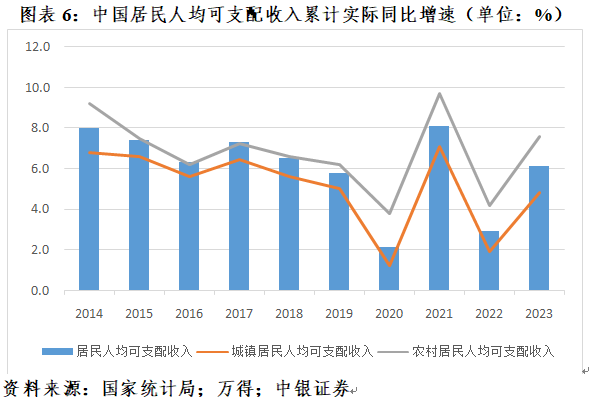

受益于就业状况改善,居民收入稳定增长。2023年,剔除价格因素后,我国居民人均可支配收入实际同比增长6.1%,较2020~2022年复合平均增速高了1.77个百分点,其中工资性收入占比56.2%,较2020~2022年均值高了0.44个百分点。同期,城镇和农村居民人均可支配收入分别实际增长4.8%和7.6%,较2020~2022年均速分别高了1.43和1.73个百分点,其中工资性收入分别占比60.4%和42.2%,较2020~2022年均值分别高了0.35和0.67个百分点。

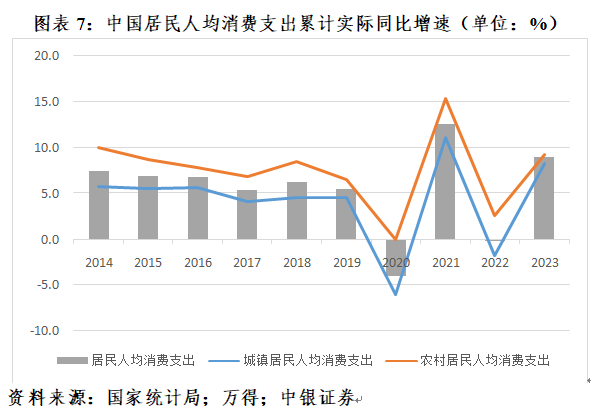

居民收入增长又推动了消费能力恢复。2023年,剔除价格因素后,全国居民人均消费支出实际增长9.0%,较2020~2022年复合平均增速高出6.44个百分点,其中,城镇和农村居民人均消费支出分别实际增长8.3%和9.2%,较2020~2022年复合平均增速分别高出7.42和3.51个百分点。同期,全国居民消费倾向为68.3%,较2020~2022年均值高出1.32个百分点,城镇和农村居民消费倾向分别为63.7%和83.8%,分别高出1.27和1.55个百分点(见图表4)。出人意料的是,以“人均消费支出变动/人均可支配收入变动”衡量的边际消费倾向呈现跳升。2023年,全国、城镇和农村居民边际消费倾向分别为0.97、1.03和0.99元,分别相当于2020~2022年均值的2.92、12.25和1.37倍,反映了城镇居民前期被压抑的消费意愿集中爆发。(备注:边际消费倾向指居民每增加1元可支配收入,可以增加X元消费支出。)

服务消费较快回暖是消费恢复的一大亮点。2023年,全国电影票房513亿元,较上年增长72.0%,恢复到了2019年度票房的81.4%。同期,服务零售额比上年增长20.4%,快于商品零售额14.6个百分点;服务零售占社会消费品零售总额之比为11.2%,较上年提升1.2个百分点;居民人均服务性消费支出增长14.4%,占到居民人均消费支出的45.2%,较上年提升2个百分点。

推动消费从疫后恢复转向持续扩大依然任重道远

2023年消费反弹有低基数的原因。2020~2023年,我国实际经济增速算术平均值为4.72%,较2015~2019年均值低了1.99个百分点。其中,消费对经济增长平均拉动2.56个百分点,较2015~2019年均值低了1.66个百分点,贡献了同期实际经济增速均值降幅的83.4%(见图表5)。2023年消费对经济增长贡献率高达八成以上,是低水平上的均衡,还存在较深的“疤痕效应”。

首先,服务业恢复与疫情前还有较大差距。2020~2023年,第三产业增加值不变价复合平均增长4.78%,较疫情前五年趋势值低了3.28个百分点,大于实际经济增速2.02个百分点的负缺口。其中,交通运输、仓储和邮政业均速低了1.12个百分点,批发和零售业低了2.30个百分点,住宿和餐饮业低了5.22个百分点,租赁和商务服务业低了5.69个百分点(见图表1)。这反映尽管受益于疫情解封,2023年以线下为主的住宿餐饮和租赁商务服务业恢复较快,但仍远未恢复至疫前趋势值。

其次,重点人群就业状况仍有待改善。2023年上半年,老口径的16~24岁调查失业率为19.6%,同比上升2.5个百分点。2023年7月起不再公布分年龄组的失业率数据,直到2024年初才开始公布不含在校生的数据。2023年12月,16~24岁调查失业率为14.9%,好于2023年6月老口径的21.3%。然而,据统计局介绍,我国该年龄组城镇人口中,在校生占比六成多。对照可比的老口径,其数值依然不低。这次统计局还披露了不含在校生的25~29岁调查失业率,以反映青年毕业后一段时间内的就业状况。该数值为6.1%,较当期城镇调查失业率高出0.9个百分点。

再次,居民可支配收入恢复还有更大空间。2020~2023年,居民人均可支配收入复合平均实际增速为4.77%,较疫前趋势值低了1.89个百分点,其中,城镇和农村居民人均可支配收入实际均速分别低了2.12和0.45个百分点,可见城镇居民收入损失更大(见图表6)。

最后,居民消费支出恢复还有较多余地。2020~2023年,居民人均消费支出复合平均实际增速为4.13%,较2015~2019年均速低了2.02个百分点,其中,城镇和农村居民人均消费支出实际均速分别低了2.22和1.05个百分点,也是城镇居民消费支出回落更多。虽然如前所述,2023年居民边际消费倾向出现了报复性反弹,但全国、城镇和农村居民过去四年边际消费倾向平均分别为0.49、0.32和0.79元,较2015~2019年均值分别低了27.0%、46.9%和11.9%,显示疫情以来城镇居民消费意愿受损更多。(见图表7)。

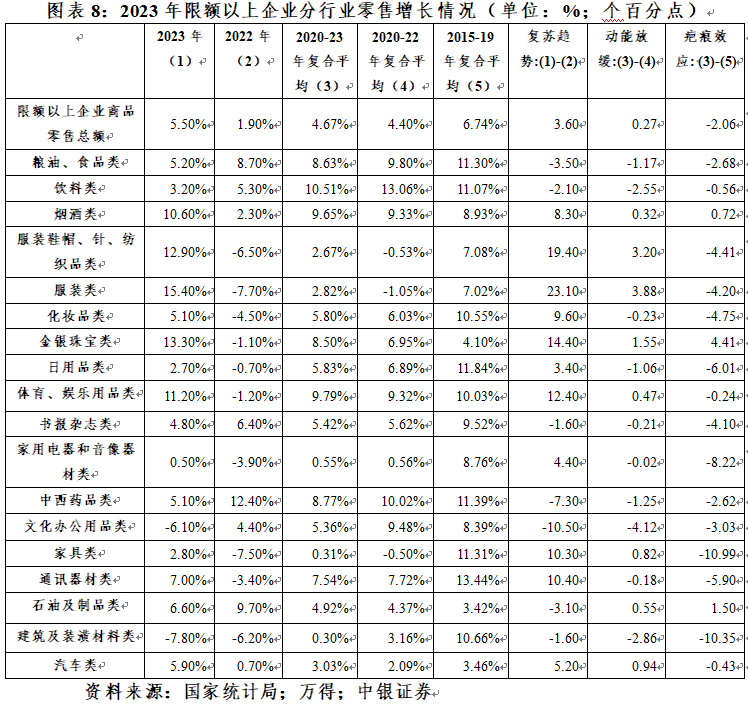

此外,消费复苏依然不均衡不充分。2023年,18个限额以上商品零售分项中,仅有文化办公用品和建筑装潢材料2个分项负增长,其他分项均为正增长,显示消费确实在复苏。其中,服装、金银珠宝、烟酒、体育娱乐用品,以及服装鞋帽、针、纺织品类5个分项均有两位数的增长。从复苏趋势看,有11个分项增速较2022年增速有所回升,其中6个分项回升幅度为两位数。从动能放缓看,有10个分项2020~2023年复合平均增速较2020~2022年有所下滑,其中6个分项下滑幅度在1个百分点以上。从“疤痕效应”看,仅有3个分项2020~2023年复合平均增速较2015~2019年有所回升,剩余分项中有12个分项回落幅度超过了2.06个百分点的总体降幅。金银珠宝均速高于疫前趋势值4.41个百分点,既可能是消费升级,也可能是储蓄保值;家具、建筑装潢材料、消费家电和日用品分别低了10.99、10.35、8.22和6.01个百分点,进一步佐证了房地产周期下行(见图表8)。

综上,当前消费是低基数上的恢复性增长,较疫情暴发前的趋势水平仍有差距。未来,居民就业和收入增长的可持续性,将决定消费复苏势头能否得到巩固和加强。鉴于房地产的产业链条较长、财富效应较强,楼市走向将会影响消费者预期及其行为。

(作者系中银证券全球首席经济学家)

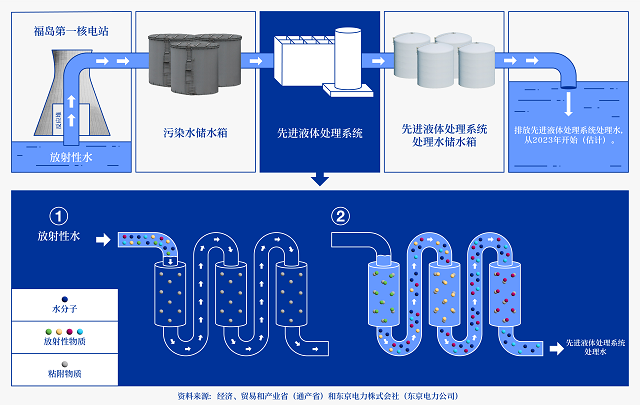

国际原子能机构再访日,中方:福岛核污水如安全,日方为何不留着自己使用

中方代表指出,日本经济产业省曾提出5种处置方案。日本政府专家委员会承认,排海是最便宜的方法,且对日自身的污染风险最小。国际原子能机构(IAEA)特别工作组已经抵达日本,预计6月2日到访福岛第一核电站。锤子财富2023-05-31 21:00:500000双上榜!茅台租赁荣获福布斯中国两项荣誉称号

6月13日,2023福布斯中国融资租赁高峰论坛暨2022福布斯中国融资租赁评选颁奖典礼在上海举行。茅台租赁作为行业代表参加本次活动,获评“2022福布斯中国融资租赁机构50强”与“2022福布斯中国融资租赁卓越成就服务机构”。锤子财富2023-06-15 11:08:290000抑郁症患者内心晦暗如深海,马斯克也在服药

在一些职业中,人们出于工作需要总是面带微笑,这种表象掩盖了内心的低落情绪。7月5日,知名歌手李玟(CoCo)意外离世。李玟的姐姐在社交媒体上称李玟因抑郁症折磨而轻生,这引起了社会对于精神健康的广泛关注。锤子财富2023-07-06 23:01:280000北虹桥打造游戏出海新港口,探讨如何像《原神》那样成功

《原神》的故事背景融入了世界不同地区的文化元素和文明符号,在全球范围成功吸引到不同文化背景的玩家。近年来,游戏作为一种与科技紧密结合的新文化形态,发展态势迅猛。随着产业的不断壮大,游戏的边界逐渐延展,国际化发展成为了一个不可忽视的话题。锤子财富2023-07-27 15:20:290000国家疾控局:目前新冠及其他传染病疫情形势总体平稳,个别南方省份流感疫情呈上升趋势

2023年2月以来我国新冠疫情呈低水平、波浪式流行态势,目前新冠及其他传染病疫情形势总体平稳,但部分省份登革热处于高发季节,个别南方省份流感疫情呈上升趋势。0000