管涛:日本货币政策再次站在正常化的“十字路口”|汇海观涛

11月28日,路透社调查显示,尽管没人预计12月份日本银行会调整货币政策,但近八成受访人士预计2024年日本银行将结束负利率政策,其中过半经济学家预计2024年4月日本银行会采取行动。若日本银行结束负利率政策,全球将不再存在负收益资产,正式宣告疫情前的“三低”(低通胀、低利率、低增长)环境彻底结束。这次日本银行的行动会是昨日重现,还是大势已成,吸引了全球目光。

两次“倒霉”的日本货币政策正常化

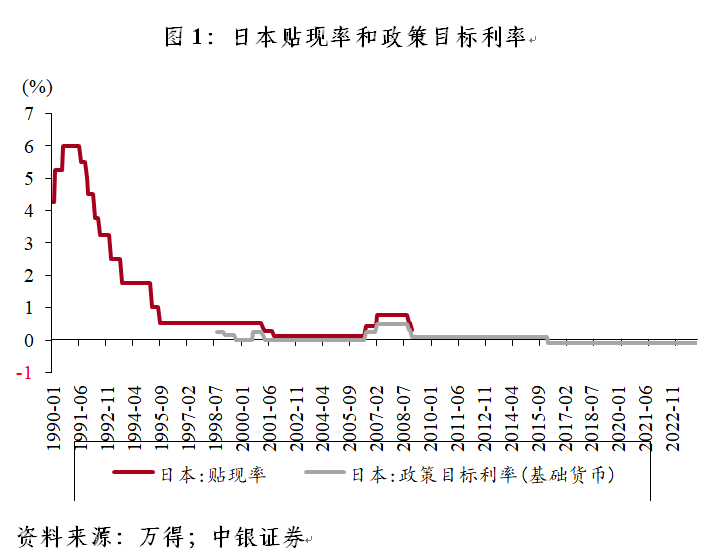

日本超宽松货币政策与日本经济“失去三十年”紧密相连。在上世纪90年代初期,日本爆发金融危机,房地产和股市泡沫先后破裂。2000年日本银行报告显示,仅1990~1993年股市和土地价值损失就相当于名义GDP的1.59倍,由此产生的不良贷款问题持续十多年。为应对金融系统崩溃、通胀低迷和经济增长疲软,日本银行从1991年7月开始下调贴现率,到1995年9月累计下调550个基点至0.5%,接近零区间下限(见图1)。1998年亚洲金融危机对日本经济造成了巨大冲击,但同时推动了《日本银行法》的修订,从此日本银行获得独立。

随之而来的是日本银行于1999年2月正式实施零利率政策,并于当年9月将政策目标利率降至0。当政策利率降无可降时,日本银行于2001年首次推出“量化宽松政策”,开始购买日本长期国债;于2010年推出“广泛量化宽松政策”,开始购买企业债券、商业票据和ETF等风险资产;于2013年参与“安倍经济学”,提出无限期、开放式购买措施;最终于2016年将政策利率降至负区间,迄今仍在实施“收益率曲线控制”(YCC)。

这段“没有最宽松、只有更宽松”的道路上有两段插曲。

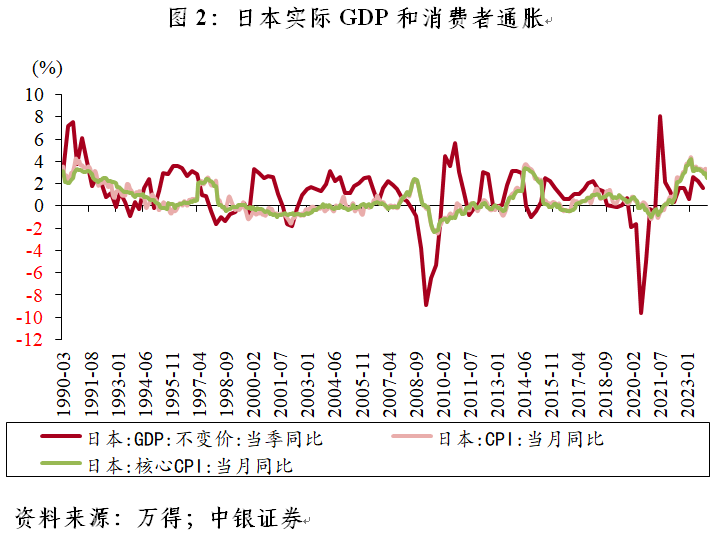

第一次是2000年解除零利率政策。2000年上半年日本经济进入复苏阶段,一、二季度实际GDP同比增长3.2%和2.9%,结束了亚洲金融危机期间的持续负增长,但“通缩担忧”并未解除,2000~2007年仅个别月份CPI和核心CPI实现正增长(见图2)。基于日本经济进入周期性复苏的判断,日本银行在2000年8月货币政策会议上以7票赞成、2票反对的结果解除了零利率。外界普遍认为此次正常化有点“操之过急”。除了担忧通缩以外,日本金融机构不良债权问题尚未解决,资产负债表修复工作尚未完成,日本经济很难重归可持续增长轨道。好巧不巧的是,2000年底美国互联网泡沫破灭,日本银行于当年11月就改变了刚做出不久的经济判断,12月发出了出口疲弱的警示,2001年1月下调了经济增长率预测。最终,日本银行在2001年2月将政策利率从0.25%下调至0.15%,3月首次推出“量化宽松政策”。

第二次是2006年解除零利率和量化宽松政策。2005年三季度~2006年一季度,日本实际GDP平均增长2.3%,连续三个季度高于2%,且好于2002年四季度至2005年二季度季均增长1.8%;2006年5月日本CPI和核心CPI摆脱负区间,缓慢上升至2008年9月的2.1%和2.3%。经济和通胀形势的改善使得日本银行此次退出宽松政策没有遭受太多的质疑。2006年7月终止零利率的决策会议上,日本政府代表在会上没有提出异议。可惜好景不长,2008年全球金融危机让日本银行两次下调政策目标利率至0.1%,再次宣告货币政策正常化结束。之后便是日本银行进行的各种货币政策创新,其“试验田”作用为其他主要央行提供了宝贵的经验。

日本银行为何现在又要考虑退出

通胀形势有所好转。12月19日的日本银行货币政策声明称,货币政策目标能够持续、稳定地实现2%的通胀目标。11月,日本CPI和核心CPI分别同比上涨2.8%和2.5%,均连续20个月超过日本央行的目标。除了与上一轮“安倍经济学”相似的大规模财政刺激外,此次既有需求端其他主要经济体同时发力刺激经济增长,也有供给端地缘政治事件引发了输入型通胀冲击。因而,这一次温和通胀持续时间长于2014年4月至2015年3月的连续十二个月超过目标。而且,日本银行似乎也倾向于美国经济能够“软着陆”,在12月政策声明中认为,2024年全球贸易表现会好于2023年,日本经济有望持续高于潜在增速,预计2024年剔除食品项后的CPI可能会高于2%。

通胀前景不确定但有韧性。外界对日本通胀可持续性依然持怀疑态度,主要是基于日本老年化导致的劳动力人口萎缩和长期经济增长前景较为悲观。2022年日本老龄化率已上升至29%,总人口减少56万人;全要素生产率增长0.73%,低于2010~2019年的年均0.96%。据日本人口问题研究所预测,日本总人口2050年约为1.0469亿,比2020年减少17%。不过,近年来,地缘政治风险频发,逆全球化和供应链碎片化趋势越来越明显,全球分工红利可能会被逐渐削弱。既然美国和欧元区可能会走出低通胀陷阱,日本也不是没有机会。此外,由于供给端能源价格和粮食价格轮番冲击,日本劳动者纷纷要求涨薪,日本已初现“工资—物价”上涨螺旋的迹象。2023年春斗(春季工资斗争)期间,日本大型企业同意加薪4%,包含中小企业的薪资增长可能达到3%,创下近三十年的最大涨幅。12月份,日本银行行长植田和男在议息会议后提出,日本的工资通胀循环正在上升,将评估明年春季的工资增长是否足够强劲以支持消费。

日元汇率贬值可能是重要的催化剂。2022年,六大国际货币对美元均有所贬值,其中日元贬值12.2%,幅度最大。2023年(截至12月22日)美元指数小幅贬值1.7%,其他五大主要货币对美元不是升值就是基本持平,而日元依然跌了8%,连续三年领跌(见图3)。虽然日元依然可以依靠其稳定的货币政策维持避险货币属性,即在流动性危机时可以零成本借入日元,但2023年不是风险大年,日本政策制订者也无法指望一个“未曾到达的远方(经济金融危机)”来稳定日元汇率。

自2022年3月美联储激进加息以来,利差交易是导致日元贬值的重要因素。截至今年12月22日,美日10年期国债收益率差值达到329个基点,较2022年2月底上涨了165个基点。2023年9月,前日本银行货币政策委员会委员白井早由里刊文指出,如果日本银行坚持超宽松货币政策,日美利差交易(carry trade)将使得日元不断“出血”。如前所述,如果日本银行自己都信了美国中长期通胀不会低(美联储低利率时代结束)和美国经济“软着陆”,继续维持超宽松货币政策无异于放弃日元汇率,甚至可能产生重大经济金融风险。

日本银行潜在的货币政策调整路径和影响

6月27日,植田和男在欧央行组织的论坛上笑称,从日本的经验来看,考虑到日本已经几十年没有加息了,滞后效应可能需要25年才能见效。这与同时在场的欧央行、英格兰银行和美联储的紧缩立场截然相反。此外,植田和男也在多个场合表示,货币政策正常化不影响中长期维持货币政策宽松立场。

日本货币政策正常化可能分三步走。第一步是进一步放宽10年期日债收益率上限,但保留资产购买计划。日本银行实施量化宽松政策超过二十年和YCC政策近七年,无法像澳大利亚央行疫情期间“快进快出”放弃3年期澳债YCC那样轻松。此举将测试市场对10年期日债收益率上限的看法。

第二步是放弃0的10年期日债收益率目标。这将彻底让日本国债重回市场化,可能会进一步提升日本银行结束量化宽松的预期,从而推动市场测试10年期国债收益率新高。

第三步是小幅加息10个基点推动政策目标利率走出负区间。当10年期日债收益率(长期利率)失去0的目标时,短端利率加息一蹴而就。其间,即便市场对货币政策正常化的预期充分酝酿,日本银行依然可能会类似2022年10月英格兰银行处理养老金风波那样的“边加息、边扩表”,既要推动货币政策正常化,也要避免金融市场大幅动荡。以上步骤意味着,日本银行可能仍需一到两次会议讨论退出YCC。因而,路透社调查显示,没有经济学家预计加息会在2024年4月前发生。

日本货币政策正常化可能慎之又慎。

首先,日本政府债务不堪重负。BIS(国际清算银行)数据显示,至2023年二季度,日本政府债务相当于名义GDP的227.2%,两倍于发达国家的平均水平(107.6%)。据日本财务省数据,2023年9月,日本国债中有20.7%的债券将在未来五年内到期,利息支出上升将挤占其他公共支出。根据2022年底日本财务省的估算,1个百分点的利率上升将在未来三年产生额外的3.7万亿日元利息支出,相当于2021年名义GDP的0.7%;2022年日本预算中有22%用于债务偿还和利息支出,该比例预计将在2025年升至25%。

其次,利率上升可能会压低居民通胀预期。由于日本政府债务过高,加息可能会强化公众对政府未来通过加税来减轻债务的预期,进而形成“双倍”紧缩预期。不过,据2023年11月美联储经济学家计算,在考虑了国内储蓄和债务持有人结构(公众、央行和政府并表),日本政府净债务仅相当于名义GDP的114%,而美国净债务相当于名义GDP的78%,两者差距远没有总量数据显示得那么大,而且日本的债务能够继续内循环。因而,日本银行反复重申不是紧缩货币政策。

再次,日元利差交易反向平仓有可能推高日元汇率。2023年10月31日~12月18日日本银行议息会议前夕,受美联储“鸽派”预期影响,美日利差收窄67个基点,同期日元对美元升值6.2%,一个多月时间就收复了今年前十个月46%的跌幅。在美联储、欧央行加息已接近尾声之际,日本银行单兵突进,更要警惕日元汇率加速升值的风险。尤其是,三十多年低利率导致日本机构、企业和居民利用低息资金投资了大量高收益风险资产,日元贬值实际上是对日本财富的利好。反而是,日元汇率升值、海外资产缩水对日本的冲击可能比加息更大。因此,日本银行可能不想看到日元汇率明显升值,打击国内刚有上升苗头的通胀趋势和经济复苏,对汇率更多是担忧无序贬值。

综上所述,在逐渐接受了全球低通胀、低利率时代已经结束的观点后,日本银行似乎更有动力推动货币政策正常化。不过,日本银行货币正常化道路依然存在不确定性,日元汇率和美日利差是影响日本货币政策正常化的重要因素。同时,日本银行的“霉运”会不会再次灵验还有待观察。

(作者系中银证券全球首席经济学家)

亏损继续挑战猪企现金流,今年前两月售价不及上年同期

千亿龙头1-2月均实现不俗增速,但受1月猪价低迷影响,料仍将亏损。本轮猪周期底部时长已经逼近25个月,为历史最长,出现了两家上市猪企因资金断裂破产的情形,为历史首次——足见本轮猪周期底部,上市公司现金流遭受的考验程度。00003连板信雅达:公司未与Pika有任何业务往来

截至4日收盘,信雅达再次涨停,报13.35元,录得三连板。12月4日,信雅达公告,截至本公告日,公司未投资Pika,也无投资Pika的计划。截至本公告日,公司未与Pika有任何业务往来,公司没有人工智能视频生成类相关产品和业务,公司目前的产品类别和业务范围与Pika涉及的产品和业务相差较大。信雅达表示,Pika开发团队创始人之一郭文景未在公司任职,公司与Pika亦无人员往来。0000去年涨超15%,黄金2024年还能延续迅猛涨势吗

1月是黄金传统强势月。沉寂多年的黄金在2023年表现亮眼。纵观全年金价趋势,去年11月出现“V”型走势后,去年12月上旬一度上摸2146.79美元,创出历史新高,截至2024年1月2日午间仍稳稳地站在2000美元上方。锤子财富2024-01-02 15:22:210000清洁能源转型下热泵市场趋热,家电企业布局按下加速键

由于行业具有较高的技术壁垒和经验壁垒,目前热泵行业的产能集中于头部企业。在节能降碳目标和欧洲能源危机的席卷下,热泵市场风起云涌,相关企业布局按下了加速键。5月11日,家电企业美的集团(000333.SZ)旗下美的楼宇科技发布全场景绿色供热解决方案,覆盖的场景包括楼盘配套、户式供热、小区及村庄供热、区域能源站、农林牧渔、工业园区、商业综合体等。0000一周筹款2亿美元!距美国大选不足百日,特朗普如何迎战“哈里斯旋风”

新罕布什尔州长苏努努称,哈里斯的竞选正处于“蜜月期”。基本锁定民主党总统候选人提名的美国副总统哈里斯打破筹款纪录,并在志愿者招募和社交媒体上迅速刮起一股“哈里斯旋风”。锤子财富2024-07-30 17:50:350000