票据利率跌破1%创新低,是否预示信贷投放不理想?

7月银行票据转贴现利率持续走低,月末更是迅猛下行,引起市场关注。

28日,半年期国股银票转贴现利率一度跌破1%,最终收于1.02%,3个月期收于0.90%,均创年内新低。31日,半年期国股银票转贴现利率略有抬升,收于1.04%,3个月期继续下挫至0.85%。

“反映贷款情况不理想。”对于7月末票据利率迅速下行,光大证券金融业首席分析师王一峰对记者表示,整体还是信贷不及预期的体现。

不过从6月来看,票据利率走低的同时金融数据超出预期。有观点认为,票据利率对信贷规模的预示参考意义发生变化,背后是国有大行与中小银行的信贷投放分化。另外,在票据新规实施后,包括银行承兑汇票在内的商业汇票最长期限缩短导致7月供求矛盾突出,也在一定程度上影响转贴现利率走势。

银票转贴现利率创新低

因为“资金 信贷”的二元属性,银票转贴现利率尤其是短期限转贴现利率一直被看作信贷规模的先行指标。

很长一段时间以来,银行在信贷景气度较高时,往往会抛售票据为信贷“腾挪”空间,这也会导致银票转贴现利率在月末尤其季度末抬升;反之,在信贷景气度较低时,银行会加大票据资产配置,“以票充贷”,从而会拉低转贴现利率。

以信贷低迷的2022年为例,各银行的票据贴现业务规模普遍出现大幅增长,“资产荒”背景下,票据转贴现利率一度逼近“零利率”。上市银行年报显示,去年除邮储银行外其他五大行的票据贴现余额增幅均超过50%,其中建行、农行、工行贴现规模均呈翻倍增长,期末余额均突破万亿元;城农商行中,渝农商行、瑞丰银行、重庆银行、常熟银行票据贴现配置增幅也在50%以上。

不过今年以来,自3月末冲高后,银票转贴现利率持续震荡走低,仅5月月末有抬升现象,6月末半年期、3个月期国股转贴现利率分别降至1.4%、1%。进入7月,两个期限国股银票转贴现利率持续下行,其中半年期利率持续位于1.5%以下,月末续创年内新低;3个月期利率月末跌破1%,1个月期利率更是逼近0。同期,票据与同业存单、国债间的利差持续走扩。

7月31日,也就是本月最后一个交易日,半年期国股银票转贴现利率略升0.02个百分点至1.04%,3个月期利率继续下挫0.05个百分点,收于0.85%;城商行3个月期银票转贴现利率也跌破1%,收于0.99%。

这也引起市场对于信贷需求持续转弱的担忧。回顾季末银票转贴现利率冲高的一季度,政策引导的信贷需求逐渐释放,银行基于存贷考核压力、信贷投放前置策略等,实现了信贷规模的超预期增长,票据融资“充量”比例明显减少。

央行披露的数据显示,一季度我国人民币贷款增加10.6万亿元,同比多增2.27万亿元,创下新高,其中企业短期贷款、中长期贷款分别增加3.17万亿元、6.68万亿元,票据融资减少9803亿元。其中,3月份票据融资减少4687亿元,同比少增7874亿元。

但票据利率的预示逻辑也在发生变化。以6月为例,尽管月末各期限银票转贴现利率整体向下,但当月金融数据没有延续4月、5月放缓趋势,信贷情况明显好于预期,而非如市场担忧般低迷。数据显示,6月人民币贷款增加3.05万亿元,同比多增2296亿元,创下历史同期新高。其中,票据融资减少821亿元,同比大幅少增1617亿元。

有分析指出,6月票据利率与金融数据的背离,主要在于结构性原因。一方面,部分大型国有银行在半年末信贷投放力度较强,为金融数据提供较强支撑;另一方面,部分中小银行信贷投放力度不足,需要票据来冲抵信贷规模,叠加资金面较为宽松,造成票据利率较低。

更多是因供需导致的季节性下调

那么,如何理解7月票据利率持续低位,月末迅速走低?

王一峰认为,这主要还是反映了贷款投放不理想。不过他此前也表示,票据利率波动的特点一定程度上也受交易逻辑驱动。一般季初月份信贷额度较为宽松,部分国有大行、股份制银行进场收票,会带动其他银行和非银机构买盘入场收票,致使月内票据利率出现大幅回落。

法询金融固收组分析称,考虑到7月季节性因素更强,当月银票转贴现利率对金融数据的参考意义可能依然不强。除了6月背离的案例,数据也显示,传统上7月均是一年内票据利率偏低的月份。

“对于商业银行来说,7月是一个很鸡肋的月份。”法询金融固收组在分析中表示,考虑到商业银行普遍在一季度尤其1月份冲刺信贷规模,加上企业信贷需求旺盛,1月往往是银行开票量最大的一个月。而考虑到当前银行承兑汇票期限普遍在6个月,预计7月票据到期量较大。

这也意味着,此前信贷低迷带来的银行“抢票”,加上目前票据大量到期,可能会加剧票据的供求矛盾,从而助推转贴现利率下行。法询金融固收组认为,7月银票转贴现利率更多是因为供需关系导致的季节性下调,不一定意味着社融数据低于预期。

事实上,当前监管对票据“去信贷化”的导向已逐渐明晰,业内普遍认为,未来票据利率对信贷的先行指标作用将逐渐弱化。自今年1月1日起,央行、原银保监会修订的《商业汇票承兑、贴现与再贴现管理办法》(下称《办法》)正式实施,文件在一定程度上限制了银行通过开票拉存款、通过票据贴现来调节信贷规模等操作空间。

《办法》的另一项重要内容在于,商业汇票最长期限由1年调整至6个月。有分析指出,这可以为中小企业降低账款周期和融资成本,而商业银行是票据资产的配置主力,期限缩短可能会增加票据二级市场的利率波动和交易规模。

贵州茅台:一季度净利同比增20.59%

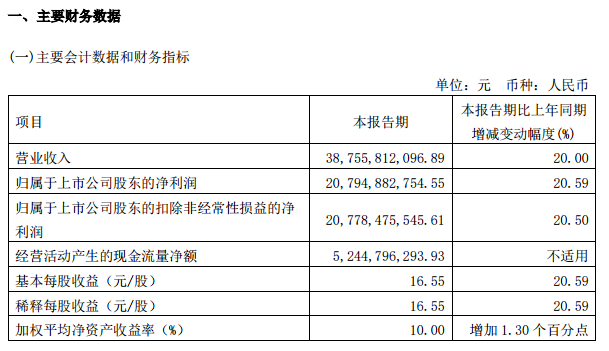

截至收盘,贵州茅台报1730.38元,涨1.49%,成交额35.35亿元。4月25日晚间,贵州茅台披露一季报,公司实现营业收入387.56亿元,同比增长20%;净利润207.95亿元,同比增长20.59%;基本每股收益16.55元。公告称,报告期内,公司通过“i茅台”数字营销平台实现酒类不含税收入约49.03亿元。锤子财富2023-04-25 20:33:560000小林制药红曲保健品已致2人死亡,原材料中为何发现“未知成分”

医生在两个月前就对小林公司发出警告了,这么长的时间,小林公司决策上出现了延误。而且公司也没有说明在收到医生的警告后,具体开展了哪些相关的调查活动和实验。小林制药红曲保健品致命事件持续发酵。3月26日,小林制药又报告一名服用该公司红曲保健品的消费者死亡,目前致死人数已增至2人,且已有106人因健康受损住院治疗。锤子财富2024-03-27 21:00:150000刘擎严飞聊乡愁:因为离开,才会有故乡丨新春书摘

我们不甘愿留守在家乡安顿自己,总是想要出走,去探索外面的世界。所以才有了“故乡”。如果你不离开家乡,就没有所谓故乡,故乡是过去的家乡。有故乡的人就已经离开家乡了。学了那么多知识,离真实世界却越来越远?走过那么多风景,仍找不到那个真正可以安顿自己精神的“故乡”?在一个不被允许停下的时代,我们如何在确定性和开放性之间找到第三种选择?锤子财富2025-02-17 00:52:300000金融监管总局敲定2024年工作任务:推进县域机构改革、让房地产融资协调机制落地见效

金融监管总局系统年度重点任务目标共有8个,其中推进中小金融机构改革化险是首个目标。此外,强监管严监管、化解房地产等重点领域风险等依然是2024年的重点工作目标。金融监管体系改革后,金融监管总局首个完整年度工作任务出炉。0000创识科技:公司董事兼副总经理被立案调查并实施留置措施

据公告,截至本公告日,公司尚未知悉调查的进展及结论。公司其他董事、高级管理人员及监事均正常履职,董事会依法履行相关职责。7月12日,创识科技晚间公告,公司于2024年7月11日收到上海市浦东新区监察委员会签发的《立案通知书》和《留置通知书》,公司董事兼副总经理黄忠恒被立案调查并实施留置措施。0000