全球正在进入可持续投资新时代,这三大事件值得关注|直击夏季达沃斯

联合国贸易和发展会议(UNCTAD)投资和企业司司长詹晓宁和世界经济论坛相关专家在为2023年夏季达沃斯论坛撰写的文章中表示,新的全球可持续发展和气候报告标准、新的企业所得税规则即将生效,世贸组织(WTO)《投资便利化协定》基本完成文本谈判,这三大重大发展同时发生,使2023年成为全球投资政策和实践的新纪元。

文章表示,各国政府和企业有机会在世界经济论坛新领军者年会上共同努力,为这些变革做好准备并充分利用这些变革。

企业可持续发展和气候报告的新全球标准

文章表示,经过一年半的时间,国际可持续发展标准委员会(ISSB)制定了两套全球金融市场标准,该标准于6月26日发布,并于2024年1月1日开始实施——一套用于一般可持续发展报告(IFRS标准1),一项为气候相关财务报告(IFRS标准2)。

这两套全球标准建立在现有标准和基准的基础上,使可持续发展监管从碎片化时代走向标准化时代。该流程由IFRS基金会发起,该基金会自2000年创建以来一直制定全球财务报告标准。

詹晓宁在文章中认为,接下来政府和企业都需要做好准备,努力建设应对能力,通过支持性培训、法规和机构来应对新要求。

相对于竞争对手,企业解决可持续发展问题的能力将成为其竞争优势,特别是对于那些快速适应并从“先发效应”中受益的企业而言,而政府解决可持续发展问题的能力将增强经济的吸引力,并成为外国直接投资(FDI)的区位决定因素。

因此,新的可持续发展标准将推动全球价值链(GVC)的重新配置。未能应用这些标准的东道国市场对于对其国际业务的可持续发展风险和机遇以及对股东和利益相关者的责任越来越敏感的公司来说,吸引力将降低,从而失去作为投资目的地的竞争力。

文章并表示,不报告标准的公司将发现自己在融资和接受东道国和母国投资支持措施方面的吸引力较低。

不仅跨国企业(MNE)会感受到这种影响,中小企业(SME)也会感受到这种影响,以获得融资,以及作为区域和全球价值链的一部分获得或维持合同。

同时,资本市场将能够更好地根据企业的可持续性和气候相关绩效来分配资本,从而进一步激励企业转向以更可持续和气候友好的方式运营,即所谓的“良性可持续投资周期”。

越来越多的证据表明此类投资表现更好,这支持了投资者将资本配置到可持续运营。最近的一项研究发现,对数千项单独研究进行的研究发现,57%至59%的公司的环境、社会和治理(ESG)运营与绩效之间存在正相关关系,而只有6%至14%的公司存在负相关关系。超过3000家公司发现ESG运营使股票回报率提高了1.4%至2.7%。

新的全球最低企业所得税

迄今为止,已有138个国家和地区通过经合组织(OECD)的税基侵蚀和利润转移(BEPS)举措同意将企业所得税最低税率定为15%。虽然全球平均企业所得税法定税率约为25%,但由于东道国提供的财政激励措施,有效税率要低得多。

此外,跨国企业支付的税率往往低于某个司法管辖区的有效税率,因为它们可以将部分利润转移到税率较低的司法管辖区。根据新的税收改革,如果东道国对企业利润征收低于5%的最低税,母国可以征收“补充”税并将这笔金额收入囊中。

文章显示,这会激励东道国去“抵达”15%的门槛,否则就会失去财政收入,而不会获得投资吸引力。UNCTAD保守估计,全球税收平均将上涨2%,东道国税收收入将增加15%。

新税收规则只适用于年收入超过7.5亿欧元的公司。但是,大多数FDI的投放方都是全球收入远超过这个门槛的大公司,事实上,他们过去五年中所投新项目的70%都会受到新规则的影响。

文章提出,新准则预计将于2024年初生效,将对FDI的数量和分配产生影响。

具体而言,一方面,一旦财政激励措施从吸引跨境投资的一系列措施中取消或减少,企业进行跨境投资的兴趣可能会减弱。据估计,全球GDI下降影响约为2%。与此同时,税率差异的缩小将导致投资从传统上税收较低的司法管辖区转移到税收较高的司法管辖区。

因此,新的税收规则将从根本上影响各国争夺国际投资的方式。一方面,它可能会结束浪费性财政激励措施的全球竞赛,但另一方面,它可能会对将投资引入那些在风险回报方面往往吸引力较低的可持续发展目标部门提出新的挑战。

同时,财政激励措施将失去效力,各国将需要使用不同的工具,包括其他激励措施(例如基础设施提供、贷款、赠款)以及核心投资环境改善(例如法治、监管可预测性、制度质量和精简行政管理)。

所有这些都需要新的投资促进战略和框架,包括“双转变”:从基于区位的激励计划转向基于绩效的激励计划,以及从基于利润的激励计划转向基于投资支出的激励计划。

促进投资的新共同框架

目前,118个成员方基本完成了WTO《投资便利化协定》草案的文本谈判。这项新协议是同类协议中的首个,旨在为各方采取投资便利化措施制定新规则,以改善投资环境,从而增加投资流量和发展效益。

根据一项学术研究,全球福利可能增加高达1.1万亿美元,或者按百分比计算增加0.56%至1.74%。

新协议中的承诺包括规则透明度、简化监管、经济体之间和经济体内部的协调,以及供应商发展计划和供应商数据库等创新工具,以提高能力并帮助资本与企业匹配。

这项新协议的意义在于,它制定了通过采取新措施加强投资环境的共同路线图,以及政府与政府和政府与投资者合作增加投资的框架。

拥有一个有利于多边的框架——而不是使用现有的一套双边和区域协议——可以通过在超过三分之二的WTO成员中建立良好监管实践的共同基线来产生更大影响。

文章认为,在协定实施之前,需要在发展中国家在投资便利化措施的现行做法与协定条款之间的差异方面做一个评估。

这需要公私合作、多利益相关方类型的项目了解投资流量增长的真正瓶颈和痛点,以及协议条款如何帮助解决这些问题。

茅台冰淇淋旗舰店开卖咖啡:12元加一份“飞天”,能否抓心年轻人的心

茅台冰淇淋旗舰店小程序显示,在广州店的点单菜单中,最显现的位置已经摆上了美式、拿铁、dirty等咖啡品类。茅台跨界做冰淇淋一度引发热议,这一次似乎又看上了咖啡。茅台冰淇淋旗舰店小程序显示,在广州店的点单菜单中,最显现的位置已经摆上了美式、拿铁、dirty等咖啡品类,经典原味冰淇淋、青梅煮酒冰淇淋已经排列靠后。锤子财富2023-06-08 15:15:490000创新高!进博会武汉交易团4天签约9.2亿美元

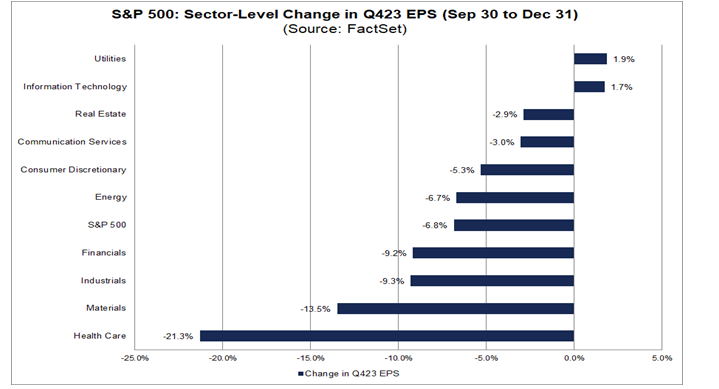

本届进博会,武汉注册单位数为698家,注册专业观众数达1828人,全面恢复至疫情前水平第六届进博会正在上海国家会展中心火热进行。第一财经记者从武汉市商务局获悉,截至11月8日,武汉市观展企业累计签约金额合计超9.2亿美元,创近年来新高,涵盖德国、英国、哈萨克斯坦、新加坡等多个国家或地区。锤子财富2023-11-08 15:59:040000美股预警信号?机构大幅下修盈利预期,财报季考验来袭

经济放缓影响如何。去年三季度财报季后,美股结束了持续9个月的“盈利衰退期”。随着美联储即将开始降息和软着陆预期,市场对2024年上市公司盈利前景越发乐观,估值水平也在水涨船高。然而面对经济放缓压力,机构正在连续下调上季度业绩展望,多家行业巨头近期也发布了业绩预警。投资者将关注银行业对经济前景的展望,近一年表现抢眼的科技巨头能否延续强势也将是一大看点。经济放缓打压业绩反弹锤子财富2024-01-11 11:05:570000国家发改委:进一步完善废弃物循环利用政策体系 夯实废弃电器电子产品回收制度

国家发展改革委将会同有关部门进一步完善废弃物循环利用政策体系,加大资金支持力度,夯实废弃电器电子产品回收制度、丰富回收模式、提升拆解利用水平。7月21日,国家发展改革委就促进汽车、电子产品消费有关情况举行发布会。0000收盘丨上证指数涨0.09% 商业航天、电力股全天强势

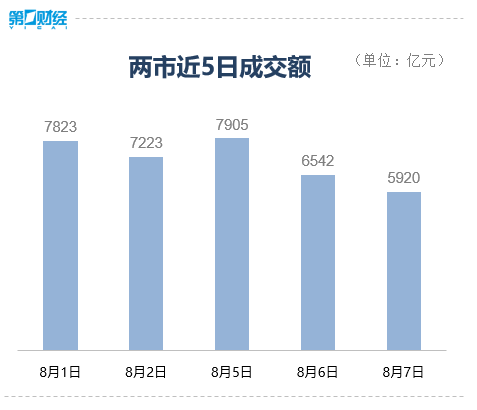

盘面上,商业航天、电力板块表现强势,教育、白酒板块午后持续走强,医药、农业、文旅板块表现低迷。8月7日,三大股指收盘涨跌不一,上证指数涨0.09%,深成指跌0.17%,创业板指跌0.43%。盘面上,商业航天、电力板块表现强势,教育、白酒板块午后持续走强,医药、农业、文旅板块表现低迷。锤子财富2024-08-08 00:27:240000