银行存款,说好的利息还可能变?

我们收到一则读者留言:

“我买过一笔「创新存款」,说好4.875%的利息,随存随取,1个多月后取出,却发现是按0.35%给的。联系了平台和银行客服,却听了一堆不明不白的规则,真叫人头秃……”

浏览了几个主流金融平台,仔细研究后,我发现可能发生类似情况的存款产品,远远不止一个。

今天给大家揭秘一下其中的具体原理,希望每个人都能看懂。

*风险提示:文内产品仅做科普,无任何利益相关,投资需谨慎,不懂不投。

01

创新存款的本质是银行存款

先给大家吃颗定心丸:这类产品的本质确实是银行存款,所以本金是不会损失的。但产品页写的收益率,可能有一定迷惑性,与实际收益会有出入。

那银行存款的利率,怎么还能变?我来为你捋一捋。

为了帮助你理解,在此选择「安心存03-2号」产品,做举例说明。类似的理财产品,都可以用相同的思路去解读,举一反三。

发自内心地说,第一眼看到这个产品时,我都有点心动:

“起投金额50元”、“随时支取”,收益率还高达4.875%???我可能做梦都会笑。

但大写的5年产品期限,还是让我有了疑虑:这是说我5年都能享受这个利率,还是有别的信息?

02

买前阅读产品说明书

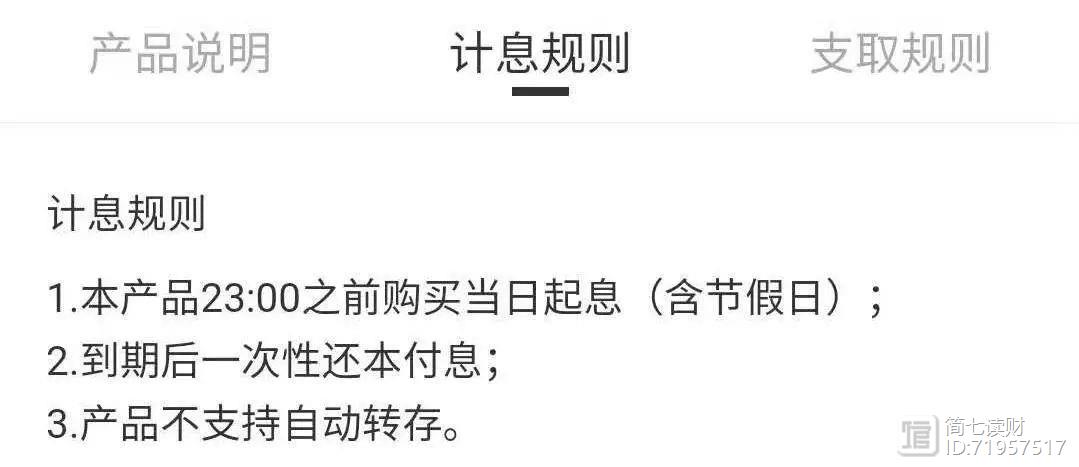

还是仔细看看,产品的详细说明吧。

根据「计息规则」,居然当日起息,好像真的挺不错的啊。

但在「支取规则」里,发现了一个点:

翻译成大白话就是:如果你存不满5年,就要提前支取,银行只按活期利率付你利息,而这个活期利率就是0.35%。

那位读者1个月就选择了取出,也就造成了文章开头提到的“说好4.875%的利息,取出的时候却按0.35%给”这种情况。

03

适合你的才是最好的

这位读者本来满怀欣喜,存了10000元,指望存个36天后拿出来还房贷,拿到10000 X 4.875% ÷ 365 X 36,总计48元,可以买2杯咖啡。

结果却只得到了10000 X 0.35% ÷ 365 X 36,总计3.45元,只能买1瓶乌龙茶……

如果他当初选择存在余额宝里,都可以得到10000 X 2.125% ÷ 365 X 36,总计20.96元,可以买1杯奶茶。

其实在这个案例中,产品展示自己的优势没有错,读者追求高收益也没有错,但他对产品理解的不透彻,让他吃了这个“哑巴亏”。

所以,我们不管面对任何理财产品,购买之前都必须看清楚产品的「计息&支取规则」。

更重要的是,在理财时,我们必须先想好,这笔钱在多久之后,会需要取出使用。然后,再根据期限,去选择适合自己的理财产品。

在这个例子中,如果读者确实存满了5年,超低风险下,4.875%的收益率不算低。到期之后能拿到10000 X 4.875% X 5,总计2437.5元,可以在双休来一场短途游,提高生活品质,那也不失为一个好选择。

社保断缴就是白交钱?后果严重!别怕,补缴方法马上教会你!

作为成年人,工作可以辞,世界可以看,但社保千万不能断。注意了,你关心的社保问题有了新变化,这次变动在断缴、补缴方面。上一篇文章,职场细细品已经跟大家说明了社保断缴的一些重大影响,评论区也有不少小伙伴问社保断缴之后应该怎么补缴。今天小编就来给大家讲解一下社保的补缴方法。大家都知道,社保的缴纳对于个人来说肯定非常重要,至少缴满15年才能在退休的时候领取相应的养老金。锤子财富2023-07-27 13:38:180002还只会用支付宝?30个赚钱工具,总有一款适合你 | 私藏

开启你的财富之旅2019年下半年的第2天,不知道各位年初的小目标,完成进度如何?可能是感受到了时光飞逝的压力,身边有个朋友,最近突然开始关心起自己的财务问题。不仅认认真真地把我们公众号的文章,又读了一遍,还给自己立下了年底前存下5万元的Flag。看似是决心满满,但真要开始行动,又有些摸不着头脑了。其实,这样的情况,很多人都遇上过,道理读懂,但却少了些行动的方法和工具。 简七读财2023-07-30 10:15:210001

简七读财2023-07-30 10:15:210001东软本田牵手合作电动车或是企业双赢

原作:龚蕾据东京日经亚洲商业评论,东软集团将与本田合作开发电动车。东软与本田的牵手合作或许是双赢,9月9日2017年中国汽车产业发展国际论坛上,本田技研工业株式会社执行董事宣布,本田与东软共同研发电动车技术,并于2018年将推出首款中国专属纯电动汽车。归纳整理法,四个步骤,带你系统掌握一本书

前面给大家介绍了一些关于快速阅读的方法,很多小伙伴反映说,根据这些方法,自己的阅读速度确实是加快了,可是又出现了另外一个问题,就是读完过一段时间后,书中的内容就忘得差不多了。再拿到这本书,感觉就像没读过一样。要解决这个问题,最好的方式就是来做个读书笔记了,像我现在读完的书都会画一张思维导图,拿过这张图,这本书的内容就可以很直观看到并回想起来。 蚂蚁说成长2023-07-30 14:41:150000

蚂蚁说成长2023-07-30 14:41:150000

龚蕾馆藏

龚蕾馆藏