没有金融背景的他,用了这三个黄金储蓄法,7年攒下7000万日元

安叔读书

安叔读书比存钱,中国人向来是佼佼者。就连“股神“巴菲特的黄金搭档查理·芒格都说:“中国的奇迹来源于中国人会存钱。”

然而,这一届年轻人却丢掉了这个优势。

随着“我月薪过万,存款为零”“八成90后养活了一大批借贷公司”等文章的爆火,它们揭开了年轻人轻奢生活背后的秘密。

据2018年《中国养老前景调查报告》显示:“中国35岁以下的年轻一代,有56%的人未开始储蓄,开始储蓄的44%的人中,每月平均储蓄仅1389元。”

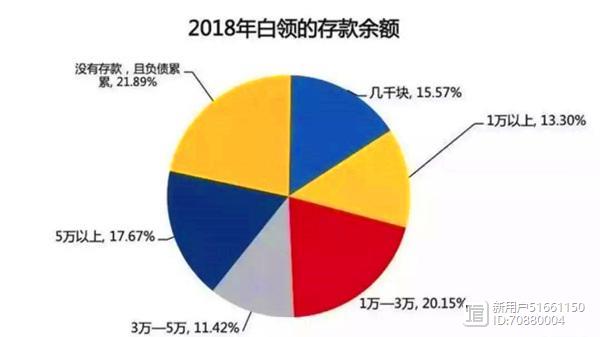

另据某平台《2018白领满意度指数调研报告》显示:2018年度存款超过3万元的白领仅占3成;21.89%的白领不仅没有存下钱,还欠了债务;存款余额为“1万-3万”的白领也只占20.15%。

这一系列的社会信号和数据,都在告诉我们:这届年轻人,存不下钱。

可是,在大洋彼岸,一个叫浜口和也的年轻人从大学毕业时负债486万日元助学贷款,在婚后跟妻子认真存钱,只用了7年就存下了7000万日元(折合人民币450多万元)。

他的事迹一经报道,让很多人都非常惊讶:他到底做对了什么?

1.储蓄金字塔

“你必须给存钱设定一个目标,什么目标都行。”

毕业后,浜口和也经历了一段迷茫期,背着债务负重生活。

直到他结了婚,他才决定和妻子认真对待自己的财务状况。虽然当时他已经还完了助学贷款,但是他面临的新问题是:房子和生活保障。

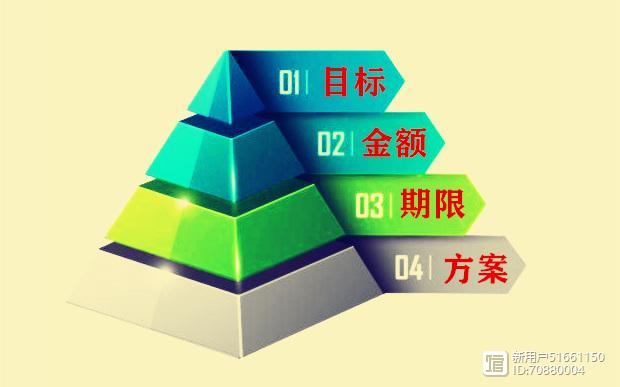

于是,浜口和也尝试使用了储蓄金字塔模型。

这个金字塔总共有四层:第一层是存钱的目标;第二层是总金额;第三层是存钱期限;第四层是具体的存钱方案。

你一定不要小看这个工具,作者就是靠着它实现了7年存下7000万日元目标的。

他们夫妻两人对照这个金字塔,给自己的存钱计划设定的目标是:买房子。

对于第二层:金额,他们计算后发现:买房和储蓄过程中的各种生活开支,总共需要一亿日元。

接着他们往下看第三层,根据自己的财务状况,他们定下了一年攒1000万日元,十年把钱攒够的目标。

然后是最后一层,他们把1000万平均分配到了每个月的储蓄计划中。

这套黄金储蓄法其实就是麦肯锡的目标管理法,只不过用到金钱上之后,它给了储蓄一个目的,让储蓄变得可感、可视,你也就更容易坚持。

这套方法的关键在于,第三层储蓄时间和第四层月储蓄金额,由于我们的收入和支出不同,所以你可以根据你具体的情况来调整。

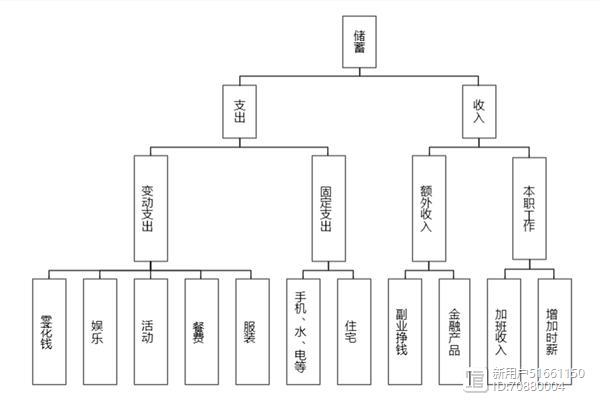

2.储蓄逻辑树

除了建立自己的储蓄金字塔外,你还需要储蓄逻辑树来帮你梳理自己的财务状况。

这个逻辑树能够囊括你日常生活的收入和支出,帮你订立月储蓄金额。

从这个逻辑树图上,你可以对自己的收入和支出一目了然。填上具体的数字后,你每月能存多少钱就出来了。

其中几乎不变的是,固定支出和本职工作收入;可以增加的是额外收入,可以减少的是变动支出。

对这两块的选择,决定了你在储蓄过程中要过怎样的生活。

当你的收入支出项都列出来以后,你还可以给重要程度排个队。比如,零花钱可以减少,重要性可以往后排;餐饮能让自己保持健康和精力,这部分钱不能省,重要性排在前面。

由此你还可以规划自己的时间,业余时间做副业就不能休息。所以,要想每个月多存钱,你就得增加副业时间,减少休息时间。

只有把握住了自己的财务细节,你才能掌控好自己的钱袋子。否则,这里花一点,那里花一点,扫码的快感掩盖住了钱减少的痛感,你是很难存下钱的。

3.储蓄的原则

在某乎有个热议话题是:为了存钱,牺牲生活品质,值不值得?

7成以上的回答人写的是不值。

原因很简单,我们的工作已经很辛苦了,谁也不想亏待自己。

浜口和也在储蓄时,也同意这个观点。他并不是让自己抠得一分钱也不花了,相反在饮食、娱乐这块,他和太太还是拨了一部分钱出来的。

从前面的储蓄逻辑树来看,如果你只是想省钱的话,那么节约的空间非常有限。

住房、饮食、服装、交通、通讯,这些基础生活需要,你只要不浪费,正常花销的话,想省也很难省出来。

或者假设你就想节省出来,这种过度节俭会给你带去很多压力。休息不好、饮食不好、不能取悦自己,久了健康会出问题,非常划不着。

所以,储蓄阶段,你与其逼迫自己极度节约,不如花点时间做好增收。

在储蓄过程中,浜口和也打过零工,做过兼职,帮人咨询,接过单子。他和太太靠着增加收入,让自己始终有额外的钱进账。

副业是时代刚需,更是有储蓄计划者的刚需。所以,多挣一点,多花一点,还能保证基础储蓄金额,何乐不为呢?

今日话题:你有存钱的习惯吗?在评论区聊聊吧。

一点关注,一直成长,用我的阅读经验,省你的选书时间。

一念之转:接受股市是“失败者”的游戏,方可放得下贪嗔痴

锤子财富2023-07-27 18:44:040000怎样来钱比较快?

什么方式赚钱快呢?这个问题大概是现在年轻人询问次数最多的一个吧!除了靠自己的劳动所得赚取工资以外,要属投资理财这种赚钱方式较为靠谱了,掌握好理财知识和技巧后,选择一个靠谱的安全平台就省掉了很多的时间和精力,坐等赚钱就可以啦!那么常见的理财方式有哪些呢?一、银行存款锤子财富2020-10-16 16:54:460000我眼中的趋势境界

个人交易员一枚,股、期、币、汇韭菜交易员!关山难越,不怜失路之人,网路相逢,不近他乡之客。以下内容仅供个人意见,并非真理,大家看看就行了,你若有自己的理念,遵循自己的即可,林荣的观点仅供参考!第一重境界:简单的支撑阻力互换锤子财富2023-07-27 13:24:060000