中国重疾险发展史及产品迭代

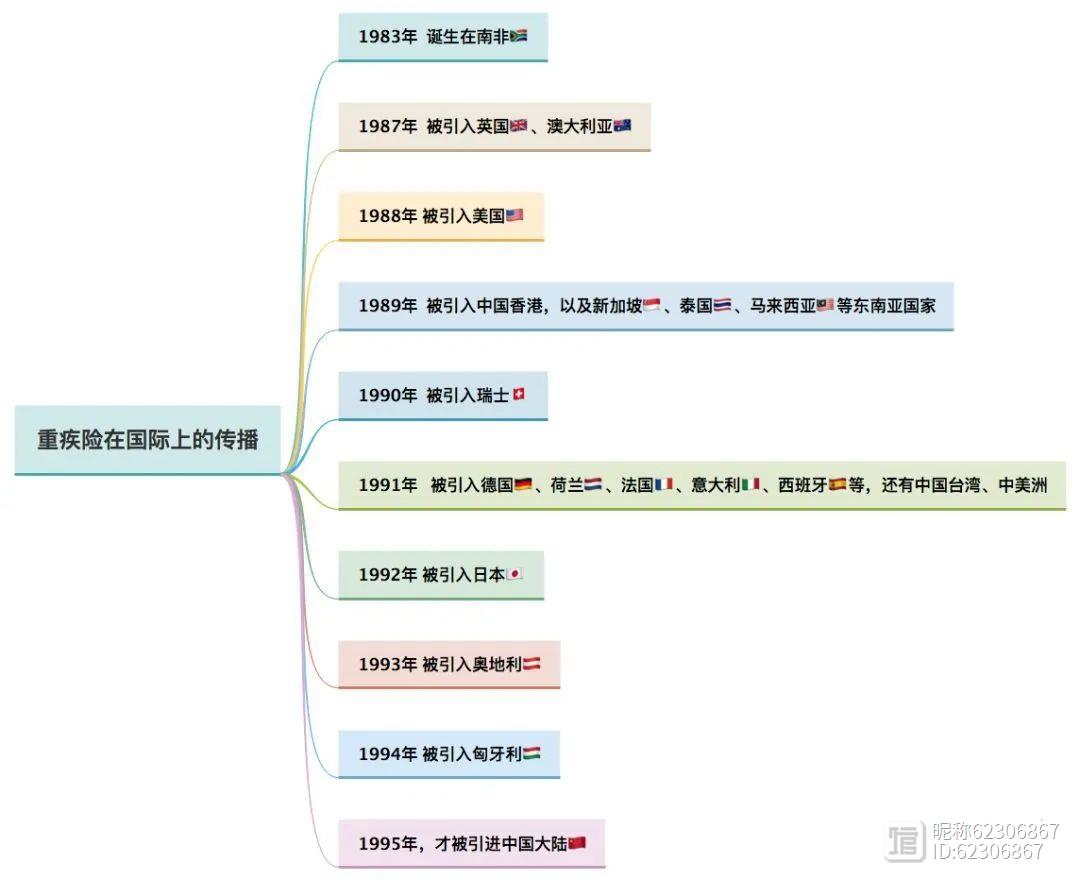

重疾险市场,向来是国内外寿险公司的兵家必争之地,自1983年在南非诞生以来,马上就赢得了保险市场的广泛关注,所以很快就席卷了各个发达国家和地区,辗转12年后,1995年,重疾险正式登陆我国。

过去短短24个年头,重疾险在大陆的发展,从混沌到规范,从初步规范到追求精分,历史滚滚车轮向前,期间有过重大事件,然而大趋势是越来越好的~

大部分人买的还是重疾险居多,朋友圈代理人重疾险广告发最多。所以我们今天分享重疾险在这24年的丰富多彩发展史,期间所发生的重要事件,及其对后来重疾险形态的影响。

一从无序走向规范的十二年(1995~2007)

1995年,首款重疾险进入中国大陆,最早的重疾险只保7种病种,包括:恶性肿瘤(癌症)、心肌梗塞 、脑中风、管状动脉搭桥术,尿毒症,瘫痪及重大器官移植术。由于没有数据(发病率、死亡率等等)的支撑,各家保险公司标准不一,价格不一,相对无序的状态。

这12年是我国保险市场正处于重疾险发展的初级阶段,之所以如此形容,是那段时间发生了几次引起争议的事件,也正是这些争议事件的发生,才引起国家及有关部门的注意和重视,这中间尤其以“友邦重疾险集体诉讼案”影响最大。

2005年12月,一位网友在某网络平台发表文章《在中国千万不要买保险》,一石激起千层浪,原文如下

https://wenku.baidu.com/view/9822b622f7ec4afe05a1df51.html?from=search

矛盾激化出现在2006年1月20日,深圳有6位友邦保户委托律师事务所,向美国友邦保险深圳分公司发送律师函件,以其购买的“守护神两全保险及附加重大疾病保险”产品合同条款存在明显欺诈内容为由,要求全额退保。并称达不到要求,将提起集体诉讼。 2006年4月3日,双方达成合解,友邦满足了这6个哥们的要求.....

2006年6月,友邦重疾险风波再起波澜,又有36名友邦重疾险的投保人表示将于近期提起诉讼。 友邦的此次重疾险风波,引起了监管层的注意,间接推动了我国重疾险品质后来一系列的提升。

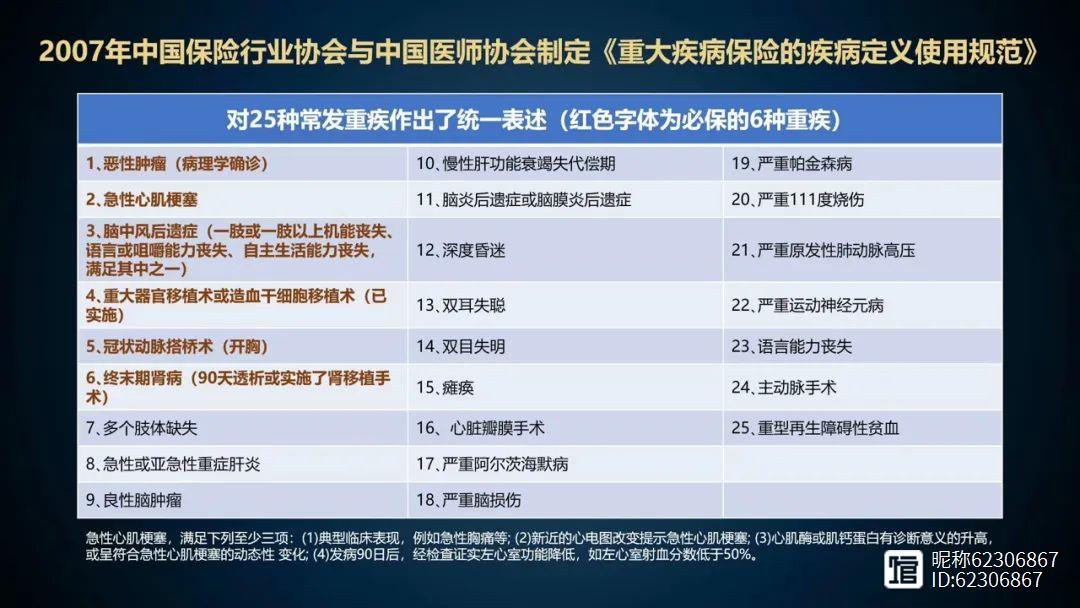

2006年8月,中国保险协会联合中国医师协会开始了重疾行业的标准定义。

2006年9月健康险管理办法施行。

2007年《重大疾病保险疾病定义使用规范》出台。规定了成人25种重大疾病的定义,对每项疾病的赔付标准进行了明确,并要求保险公司设计重疾产品时必须包括其中6种最高发的重疾,另外19种是可选的。发展到今天目前我国几乎所有的重疾险都会包括这25种疾病。

二

稳步发展中有创新(2007~2012年)

《重大疾病保险的疾病定义使用规范》的出台,促使了整个重疾险市场规范,稳步前进,看过旧产品,其实性价比真的不是很高,但是这期间也是出现了很多的创新点。

创新点如下:

2007年3月,信诚人寿(中信保诚)推出首款带轻症提前给付的重疾险,10种轻症

2010年4月,华夏人寿推出两全其美,为重疾多次赔付,共赔付两次

2010年7月,昆仑健康推出首款轻症额外给付的重疾险,祥宁终身附加特约,10种轻症

2011年,明亚保险经纪联合慕尼黑再保险,推出首款可以根据被保人身体健康状况实行差异化费率的精心优选(寿险 重疾)

2012年4月,中英人寿推出轻症多次赔付,吉祥安康,共赔付3次

三竞争激烈的白日化(2013年~至今)

从13年开始的这几年中重疾险,可谓是不断刷新我对重疾险原有认知。

2013年8月,中国保监会发布了《关中国保监会关于普通型人身保险费率政策改革有关事项的通知》,定价利率放开,结束了从1999年开始的长达15年之久的2.5%时代,迎来了预定利率3.5%的时代,产品性价比更好了。

记得华夏人寿在2014年推出常青树,费率之低,横扫了整个重疾市场,几乎Pk 掉所有公司的重疾险产品,一枝独秀。接着很多的小公司纷纷效仿,充分利用政策红利,开始抢占市场份额 ,利好消费者。

这阶段,各家保司自此以后推出的重疾产品在符合规范的前提下都进行了优化升级,产品优化主要体现在以下几个维度:

轻症:没有轻症→有轻症→轻症赔付1次→轻症分组赔N次→多次赔付不分组

中症:没有中症→有中症→中症赔付1次→中症赔付N次

重症:25种→80个以上病种→重症赔付1次→重症分组赔N次→多次赔付不分组

多次:癌症多次赔付→心脑血管多次赔付

豁免:没有豁免→被保人豁免→投保人豁免→轻症/中症/重疾/全残/身故豁免

增值服务:没有多余服务→有增值服务→绿色医疗通道→海外就医等

到最后了,总结一下

基本上重大疾病险发展到现在,已经相对完善和科学。多发性疾病,尤其是恶性肿瘤的额外赔付产品越来越多。而且也从要求治愈,到甚至持续治疗都可以第二次、第三次额外赔付,都体现了重大疾病保险的人文关怀和更为科学的设计。

最后,提示大家,重大疾病险不管怎么发展和变革,有一点是恒久不变:那就是商业保险公司不是慈善机构,如果得了病,就很难再买保险,还是要趁健康和年轻的时候考虑好保障,不然真的追悔莫及。

年轻人理财的三个问题

无论男女,不管是为了父母还是为了自己,个人观点年轻的时候都应该理财。刚进入职场不久的年轻人,自身资金积累有限,但支出的项目却比较多,这需要适合的理财规划来保驾护航。其实理财不是一夜暴富,它需要持之以恒才能达到预期的效果,而且一定要尽早开始。建议年轻人在理财的前期,不应该以投资获利为重点,而是以积累资金和经验为主,同时多学习理财知识,提高投资理财能力,积累实战经验。锤子财富2020-08-04 22:22:290000发展混合所有制经济的均衡点在哪?

锤子财富2023-07-28 05:59:170000太想赚钱,反而赚不到钱?

简七·豆文|简七VIP(微信公众号:简七读财)一位互联网大厂的朋友,最近答辩通过,准备升职。算上年终奖,25岁年薪45万,算是同龄人中的佼佼者了。我原本以为,他一定是经常熬夜,工作不能停。他却说,每天晚上9点之后,就不再做工作任务了——“无论是否还很着急,再多任务都是明天的事。”这和我想的不太一样。为了升职加薪、达到别人的期望,我们总是陷入无尽的忙碌。 简七读财2023-07-31 09:56:000000

简七读财2023-07-31 09:56:000000银行经理的诚心建议:存定期记住“4不要”,很多人都不幸中过招

我国居民储蓄意志很强,从父母代开始就教育我们,在平时要节约消费,保证储蓄已达到未雨绸缪目的。不过新一代年轻人在储蓄方式上和老一辈有着很大不同,老一辈更多将钱存放在银行吃利息。而新一代年轻人会选择多种理财方式,经过各种对比,选择出最符合自己实际情况存款方式。综合比较下来,其实在银行里面存款它的风险是最低的,也最适合大众理财方式。锤子财富2023-07-26 20:28:020000