罗志恒:为何资本市场表现与宏观经济出现两大背离

5月16日,国家统计局公布4月生产、消费、投资数据。在去年同期低基数作用下,4月主要经济指标同比高增,但不及市场预期,当日上证指数和创业板指分别收跌0.6%和0.25%。

若剔除基数效应,4月生产、消费、投资、出口数据均较3月回落。前期积压的需求已在一季度集中释放,4月经济恢复速度放缓。但也应看到,服务消费仍稳步恢复,餐饮收入两年平均增速持续上升。

资本市场与宏观经济存在两大背离

1、债强股弱与经济复苏之间的背离

从周期角度来看,中国经济正处在复苏阶段。去年底防疫政策优化,叠加疫情第一波高峰快速过去,经济从疫情模式切换到了正常的市场经济状态,迎来稳步恢复。一季度GDP同比增长4.5%,显著高于市场预期的4%。4月28日中央政治局会议指出:“经济社会全面恢复常态化运行,宏观政策靠前协同发力,需求收缩、供给冲击、预期转弱三重压力得到缓解,经济增长好于预期,市场需求逐步恢复,经济发展呈现回升向好态势”。

然而资本市场的表现与经济周期并不一致。根据美林投资时钟理论,在经济复苏阶段,股票通常好于债券,成长股往往好于价值股。但从股市和债市的表现来看,1月确实是在交易经济复苏,但2月以来似乎更偏向交易衰退。1月万得全A指数和10年期国债收益率显著上行,反映出市场对于经济前景的乐观情绪。2月以来,万得全A指数震荡下行,国债收益率更是快速跌破2.8%,降至去年上半年的下沿水平。股市内部,1月成长股显著强于价值股,与美林时钟的指导相符;但2月以来形势逆转,成长股大幅下挫,价值股却一路走强。

2、国债收益率下行与社融增速上升之间的背离

今年以来社融增速显著加快。货币政策坚持稳健取向,实现了较好的调控效果,有力支持经济发展恢复向好。货币信贷合理增长,1~4月新增人民币贷款11.3万亿元,同比多增2.3万亿元;4月末人民币贷款、广义货币(M2)、社会融资规模存量同比分别增长11.8%、12.4%和10.0%,较去年末分别上升0.7、0.6和0.4个百分点。

然而10年期国债收益率却持续走低。过去的社融扩张,通常伴随着国债收益率的显著上行。社融扩张往往预示着经济基本面好转、货币宽松逐步退出、资金面逐步收紧,从而推动国债收益率走高。但是2月以来,尽管社融增速持续上升,10年期国债收益率却一路从2.9%跌至2.7%。预期的债券熊市没有发生,反而迎来一轮债券牛市。

原因:本轮恢复存在特殊性,过往规律不适用

1、经济非典型恢复,市场信心不足

无论是美林投资时钟,还是国债收益率与社融增速的关系,都是根据过去的经济周期与资本市场表现总结而成。但是自2020年疫情暴发以来,中国经济乃至全球经济都出现了新形势和新变化,不能再简单套用过去的经验规律。

本轮经济复苏属于非典型复苏,呈现出四个不均衡特点:

其一,总体数据好于结构数据(耐用消费品等增速低);

其二,宏观数据好于微观数据(企业利润、居民收入和财政收入增速低);

其三,服务业好于工业;

其四,内需好于外需。中央政治局会议也指出:“当前我国经济运行好转主要是恢复性的,内生动力还不强,需求仍然不足,恢复和扩大需求是当前经济持续回升向好的关键所在。”

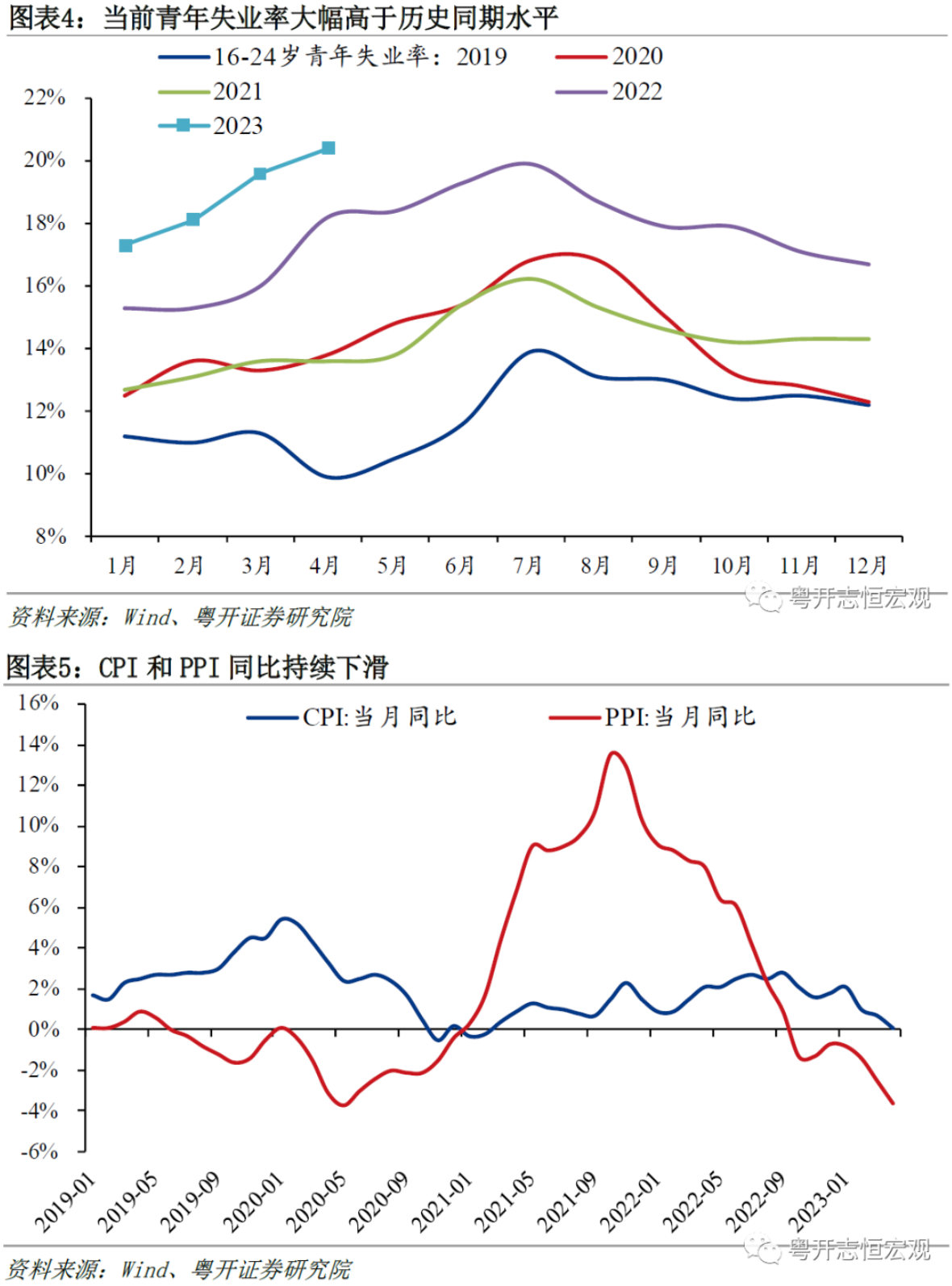

市场对于经济恢复的斜率和持续性存在分歧和疑虑。总量好转,就说结构不佳;结构变好,就说持续性存疑。因此即使一季度经济金融数据持续超预期,资本市场仍表现疲软。4月经济数据走弱,进一步冲击市场信心。4月制造业PMI降至49.2%,滑入收缩区间;16~24岁青年失业率升至20.4%,大幅高于历史同期水平;物价持续走低,2~4月CPI同比分别仅为1.0%、0.7%、0.1%,引发“经济是否陷入通缩”的讨论;1~4月民间投资累计同比仅为0.4%,大幅低于固定资产投资总额增速的4.7%;4月房地产销售、投资在2~3月的短暂反弹后再度走低。

2、经济拉动链条缩短,乘数效应减弱

中国经济存在几大重要链条:基建链条、房地产链条、出口链条、消费链条。

基建链条会拉动建筑业及上游原材料,是政府进行逆周期宏观调控的重要手段。

房地产链条是过去中国经济高速增长的重要动力,既涉及地产后周期的家具、家电、家装等消费,又能带动建筑、钢铁、水泥、玻璃、工程机械等上游行业,还关系到地方政府的财政收入,继而影响财政支出能力。

出口链条关联着制造业链条,出口强劲,工业企业利润显著好转,出口低迷,工业企业利润下滑。

消费链条通常起着“压舱石”的作用,消费的波动性要小于投资和出口;消费链条中的耐用品消费较为重要,例如汽车关联着众多上下游产业链。

上述链条通过“乘数-加速数”的机制拉动经济增长。例如,当1块钱被花在购房上后,一方面会带动后续家具、家电、家装等更多消费,另一方面,这1块钱要用于支付建筑和上游原材料等一系列费用,继而成为这些行业的员工工资和企业利润,工资再变成消费,利润变成投资。最终,1块钱的花费,形成了几块钱的GDP,这就是凯恩斯主义的“乘数-加速数理论”,也是宏观调控的理论基础之一。

传统的经济复苏一般是全面复苏,多个链条同步启动,拉动经济快速走强;本轮经济恢复却只有基建链条和服务消费链条发力,房地产链条、出口链条、耐用品消费链条乏力。1~4月广义基建投资、餐饮收入、服务业生产指数累计同比分别为9.8%、19.8%和8.4%;而房地产投资、出口、工业增加值累计同比分别为-6.2%和2.5%和3.6%。

本轮经济恢复的拉动链条缩短,乘数效应减弱,经济内生增长动力不足。相较于房地产链条、出口链条和耐用品消费链条,基建链条和服务消费链条所串联的细分行业和微观主体要更少一些,因此对经济的带动作用也更弱一些。例如同样是1块钱,花在房地产上可以产生几块钱的GDP,但若花在理发上,理发师傅收入增加,也有利于形成派生消费,但链条也仅限于此,形成的GDP可能只有1块多。

积压的需求红利消退,仍需政策协同发力

4月经济恢复速度放缓,前期积压的需求红利消退是重要原因。一季度经济数据超预期高增,固然有疫情限制解除、经济主体积极性回升的内在动力,也离不开前期积压需求的集中释放。积压的出口订单带动出口和工业生产,积压的购房需求带动2、3月房地产市场回暖,叠加财政货币政策靠前协同发力,地方政府“开局即冲刺”,金融机构实现信贷“开门红”,共同铸就了一季度亮眼的经济金融数据。然而随着这部分需求在一季度集中释放,经济内生需求仍然不足,无法及时接续,导致4月经济金融数据出现回落。

从下阶段政策看,恢复和扩大需求是经济持续回升向好的关键,财政和货币政策要继续发力,更加强调政策的系统性和合力。

第一,需求不足仍是主要矛盾,要继续促进消费恢复和投资扩大。消费提振不能靠刺激,而是改革,要增加居民收入、改善消费环境、提高居民福利水平以解除后顾之忧,才能从根本上解决消费不振的问题。此外可扩大消费场景,延长夜间经济、早间经济、地摊经济等消费场景。扩大投资既要靠政府投资发力,更要激发民间投资活力。

第二,强调政策合力,把发挥政策效力和激发经营主体活力结合起来。宏观政策要发挥出效果,必须作用于微观市场主体,作用于市场主体信心的提振,否则政策会陷入陷阱和空转。

第三,财政政策要加力提效,货币政策要精准有力。这是保持政策连续性和稳定性的需要,也是当前经济恢复基础不牢的需要。

其一,财政政策要加力提效,要进一步加快专项债的发行和使用,拉动基建投资进而稳定固定资产投资;要继续落实前期确定的减税降费举措,重点呵护制造业、中小微企业和个体工商户,帮扶市场主体;要加大对区县基层的转移支付,促进基层政府更好履职以维护良好的营商环境、改善民生。

其二,货币政策要精准有力,支持头部房企正常融资需求,支持居民刚需和改善型购房需求,支持制造业绿色化、数字化、智能化改造升级需要,支持基建投资的配套融资等。

(作者系系粤开证券首席经济学家、中国首席经济学家论坛理事)

第一财经获授权转载自微信公众号“首席经济学家论坛”

地产股全线走强,政治局会议:供求关系发生重大变化,适时调整优化政策

会议提到“适时调整优化房地产政策”,或表明在当前房地产市场景气度仍偏低的情况下,政策优化力度有望加大。7月25日,地产股全线走强,截至发稿,金科股份、迪马股份、中南建设、华远地产涨停。政治局会议:适时调整优化房地产政策中共中央政治局7月24日召开会议,分析研究当前经济形势,部署下半年经济工作。锤子财富2023-07-26 03:19:5900013月百强房企销售环比涨超9成,开发商对市场不敢乐观

3月单月的销售规模仍处在在历史较低水平。适逢“金三”传统营销旺季,房企推盘积极,市场供应倍增,叠加政策利好释放,百强房企销售业绩在刚刚过去的3月份有所改善。第三方研究机构克而瑞数据显示,3月单月,百强房企实现销售操盘金额3583.2亿元,较2月环比大幅提升92.8%。0000印度番茄价格狂飙近6倍,真人版“偷菜”在各地上演

番茄和洋葱在印度不仅是蔬菜,还有政治属性。“如今番茄已经卖到了一公斤200印度卢比(约合人民币17.4元),真是个天文数字。”住在印度经济中心孟买的居民桑贾伊告诉第一财经记者。锤子财富2023-07-27 22:56:510000首次完成舱外维修任务!神舟十七号航天员乘组圆满完成第二次出舱活动

这是我国航天员首次完成在轨航天器舱外设施的维修任务。出舱活动期间,航天员还对空间站舱体状态进行了巡检。据中国载人航天工程办公室消息,北京时间2024年3月2日13时32分,经过约8小时的出舱活动,神舟十七号航天员汤洪波、唐胜杰、江新林密切协同,在空间站机械臂和地面科研人员的配合支持下,完成全部既定任务,航天员汤洪波、江新林已安全返回问天实验舱,出舱活动取得圆满成功。0000