MLF延续小幅加量续作,降息预期为何落空?

MLF利率连续10个月按兵不动,市场关于降息的预期落空。

5月15日,中国人民银行发布公告称,为维护银行体系流动性合理充裕,开展1250亿元中期借贷便利(MLF)操作和20亿元公开市场逆回购操作,充分满足了金融机构需求,中标利率均与前期持平。

当天,多家银行下调通知存款、协定存款利率,叠加4月多项宏观经济数据不及预期,引发了市场对于“降息”的猜测。

综合市场观点来看,在经济回升势头已经明朗的背景下,下调政策利率的必要性不高,5月MLF操作利率不变,符合市场预期。接下来政策面将全力推动消费复苏,加大对房地产行业支持力度,巩固经济回升基础。

“小幅超量”续作

5月15日,央行开展1250亿元MLF操作,本月MLF到期量为1000亿元,实施了250亿元净投放,为连续第6个月加量续作,但属于连续第2个月小幅加量续作;操作利率为2.75%,与上月持平,2022年8月以来,MLF已连续10个月处于这一水平。

综合市场分析来看,5月MLF实现“小幅超量”续作,受到多重因素的影响。

5月以来,资金面延续宽松,资金利率中枢下行。上周,R001(质押式隔夜回购加权平均利率)运行在1.25~1.52%区间,DR007(7天期回购利率)运行在1.77&~1.84%区间,DR007中枢回落至1.81%,远低于政策利率水平。

此外,央行逆回购操作也维持在较低水平。上周以来,央行保持每日20亿元的逆回购投放量,持续小额“滴灌”流动性。本周(5月15日~5月19日)将有120亿元逆回购到期。

民生银行首席经济学家温彬认为,市场利率中枢整体下行,MLF大额续作的必要性不强。

东方金诚首席宏观分析师王青也表示,5月MLF延续加量续作,符合市场预期,二季度信贷投放力度回调,银行对MLF操作需求下降,与此同时,近期市场利率下行较快,也无需MLF操作大规模加量“补水”。

5月缴税对资金面的影响也较为显著。本周18日为纳税截止日,19、22日为税前缴款,缴税前后几天对资金面的扰动较大。

温彬认为,5月MLF小幅超量续作有助于降低缴税期间对资金面的扰动,平滑利率波动。此外,MLF小幅超量续作也释放出央行延续实施稳健略偏松政策的信号。

“一般来说,缴税会对流动性造成一定冲击,从而影响资金面的走势,而5月又是传统的缴税大月,除了正常的月度增值税、所得税、消费税、资源税等税种缴纳外,还会进行上一年度的所得税年度清缴,对上一年度的所得税进行多退少补。”温彬称。

“短期内信贷投放节奏回调过程还会持续,不排除5月和6月新增信贷同比少增的可能。在经济回升过程中,这有助于在稳增长与控制宏观杠杆率之间把握好平衡。”王青判断。

值得注意的是,银行净息差持续承压,也让降息空间进一步收窄。

15日,多家银行陆续公告称,将调整通知存款与协定存款的利率。比如,桂林银行对通知存款各期限存款产品利率和单位协定存款利率下调幅度高达55个BP(基点);平安银行将5万元以上1天通知存款利率下调至0.8%,7天通知存款利率下调至1.35%,下调幅度为15到20个基点。

温彬强调,今年以来,在信贷竞争性投放和实体融资需求仍有待修复下,整体信贷利率延续下探,银行经营业绩进一步承压。且部分企业拿到低利率贷款后,转为存款或购买理财,贷款未有效转化为投资生产。在主体信心仍需提振下,若再降息,可能会加剧资金空转和套利行为。

降息预期落空

5月MLF利率维持不变,让市场关于降息的预期落空。

近期,生产、需求、价格、信用等指标均有所走弱,内需仍然不足。

数据显示,4月制造业PMI环比3月回落2.7个百分点至49.2%,重回荣枯线以下;4月CPI同比上涨0.1%,较3月下降0.6个百分点,连续3个月回落,创2021年3月以来新低;4月新增信贷和社融分别为7188亿元、1.22万亿元,较一季度明显回落。

王青认为,近期物价走势明显偏弱,市场利率下行较快,但政策性降息能否落地将主要取决于经济修复进度。当前,经济整体上仍在延续较快修复过程,在经济回升势头已经明朗的背景下,下调政策利率的必要性不高。

温彬指出,结合过往经验看,政策降息多发生在PMI连续落在50%下方之时,而当前仅有4月PMI回落至50%以下;同时,虽然4月信贷边际走弱,但票据利率并未达到去年罕见的零利率水平,且企业中长贷延续高位,在信贷中的占比较高,也使后续信贷平稳有所支撑。为此,短期内央行降息的可能性还不高,是否降息需继续观察经济走势。若后续经济环比继续走弱,宽信用乏力,则市场对央行降息的预期会继续提升,且不排除央行降息落地的可能性。

温彬强调,面对当前经济结构分化和内生动能仍然不足的问题,财政政策的效果预计更好。在低利率环境下,降息更多是提振市场主体信心,有利于货币资金市场利率维持低位,信号意义可能大于实际。

LPR报价将保持不动

5月MLF操作利率不变,在很大程度上预示了当月LPR(贷款市场报价利率)报价也会保持不动。

自2019年8月LPR报价改革以来,在MLF操作利率不变的情况下,只在2021年12月1年期LPR报价和2022年5月5年期以上LPR报价做过两次单独下调,其他月份两个品种的LPR报价均与当月MLF操作利率保持联动。

王青认为,尽管近期部分银行存款利率下调,市场利率走低,银行各类负债成本有所下降,但5月报价行主动压缩LPR报价加点的动力仍然不足。

温彬认为,贷款定价受信贷供需关系影响,目前已脱离LPR较多,暂无必要下调LPR以推动降价。

今年以来,利率低于LPR的贷款占比进一步提升,贷款市场利率改革效能持续释放,3月新发放的企业贷款加权平均利率为3.96%,比上年同期低29个基点;新发放的普惠小微企业贷款利率为4.42%,比上月和上年同期分别低11个和41个基点;3月新发放个人住房贷款利率为4.14%,较去年末下行12个基点。

“LPR继续下调的必要性和空间均不足,LPR维持稳定也可让当前控制核心负债成本的效果更好得到发挥。”温彬说。

5年期LPR报价方面,受此前积压需求集中释放影响,一季度楼市出现边际回暖势头;高频数据显示,4月楼市销量再度转向回落,未来走势需要进一步观察。

基于此,王青判断,5月5年期LPR报价将保持不变。但各地会在因城施策基调下,通过首套房贷利率政策动态调整机制等政策工具,持续引导新发放居民房贷利率下行。

第十次中欧经贸高层对话达成一系列成果和共识

双方同意构建稳定互信的产业链供应链,共同维护全球产业链供应链韧性和稳定,反对“脱钩断链”。记者26日从商务部了解到,在25日于北京举行的第十次中欧经贸高层对话中,中欧双方围绕宏观经济、贸易与投资、产业链供应链、金融合作四个专题,进行了务实、坦诚、富有成效的讨论。双方就宏观经济政策协调、产业链供应链合作、改善营商环境、世贸组织改革、金融业双向开放和监管合作等达成一系列成果和共识。0000立讯精密:围绕消费电子主业并购整合,复制能力至新增长曲线

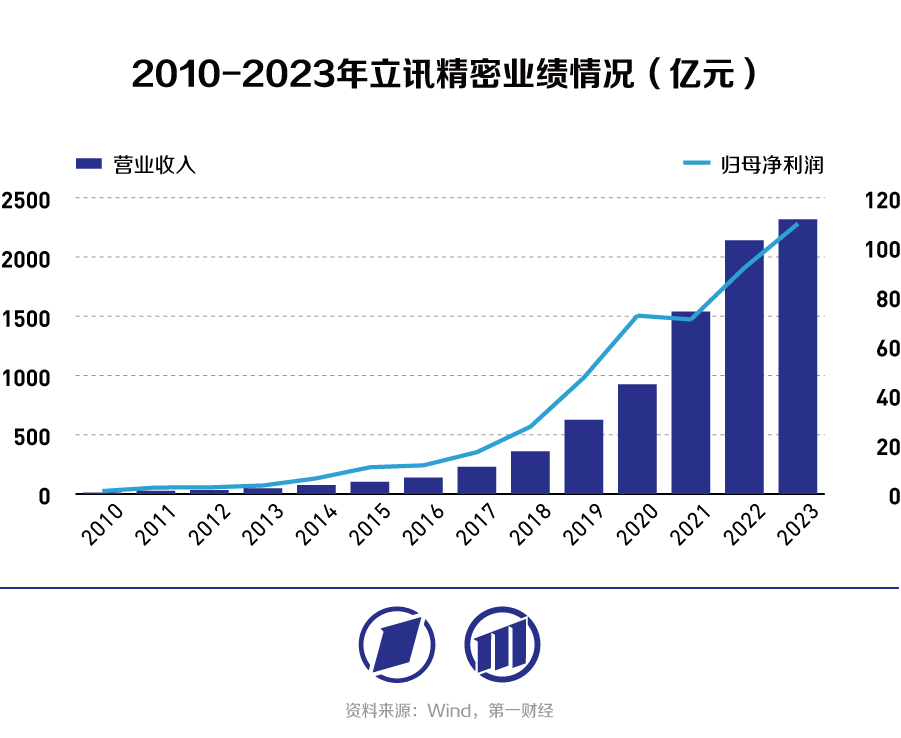

作为国内精密制造企业龙头,立讯精密(002475.SZ,下称“立讯”)起家于消费电子行业,并逐渐拓展至汽车、通信板块,如今已成为当之无愧的果链明星公司。2010年上市至今,立讯的营收和利润几乎实现了指数级上升:营收规模从2010年的10亿元增长至2023年的超2300亿元,归母净利润从1亿量级增长至百亿量级。锤子财富2024-12-26 18:50:100000欲打破合资统治局面,自主品牌集体攻入B级轿车市场

自主品牌中的理想L7/L8、问界M7等已经在B级SUV市场中有所突围,如今轮到B级轿车了。汽车行业一直有“得B级车者得天下”的说法,因为这个细分市场容量大且利润高,但在过去很长一段时间内基本被合资或外资品牌统治。近年来凭借新能源浪潮,自主品牌集体攻向B级车这个合资品牌腹地。在刚刚过去的2023年,自主品牌中的理想L7/L8、问界M7等已经在B级SUV市场中有所突围,如今轮到B级轿车了。0000突发!Wind终端无法登陆 仍在抢修中

截至发稿,记者多次登录万得官网,网页依旧显示无法正常登录。1月8日早间,万得信息技术股份有限公司旗下Wind各类终端软件无法正常登录,多次显示“连接服务器失败,请稍后再试”。此外,万得信息官网也无法正常登录。锤子财富2024-01-08 13:11:420000美团闪购与天虹达成合作全国超市门店全量上线

4月21日,天虹旗下超市品牌sp@ce(后简称“天虹超市”)与美团闪购联合宣布,双方正式达成合作。天虹超市全国超百家门店,现已全量上线美团,为消费者提供“线上下单、门店发货、最快半小时到家”的即时零售服务。始于应急,兴于便利,盛于生活,近几年来,“外卖买万物、最快半小时到家”的即时零售,因满足用户“即想即买即得”的购物需求,成为各大品类各大品牌商家积极拥抱的增量新渠道。锤子财富2023-04-21 14:52:000000