陶冬:日债暴跌,冲击全球金融市场

资金将焦点从货币政策和增长风险转向财政赤字和债市动荡。上周日本和美国长期国债市场暴跌,引起对资金成本上涨的担忧。美联储高官纷纷出声,暗示9月之前不会降息,市场随即调整对利率路径的判断。债市不稳,股市也进入整固状态,不过市场气氛不算很悲观。黄金再次充当避险工具,油价辗转回落。受美国政府推进电子货币的刺激,比特币价格再创新高。

日本国债市场罕见地成为了市场的焦点。JGB长期国债收益率在过去几天飙升,30年国债上次收益率这么高还是在1999年。触发长久期国债市场大动荡有几个原因:20年国债拍卖惨淡、首相石破茂为了选举谈论减税、政府债务负担异常沉重、日美贸易谈判缺乏突破,于是资金决定以脚投票,带动了20年至40年期债券的暴跌。

寿险公司的缺席,对债市动荡起到了关键性作用。过去由于长期通缩和零利率政策,加上政府在资产配置上的硬性规定,寿险公司一般都配置了不少超长期国债。但是随着日本通货膨胀升温,超长期国债的实际收益率已经跌入负值,他们购债兴趣自然下降。虽然政府减少了超长期国债的发行数量,但需求下降得更多。

一般情况下,日本银行会对债市进行干预,不过主要聚焦在十年期国债。日本银行对超长期债市的干预仅仅是象征性的。从去年开始,日本央行便致力于货币环境正常化,但是庞大的套利交易盘成为政策执行的巨大掣肘。如今市场主动调整,正中央行下怀,所以日本银行乐得作壁上观,让市场通过收益率的变化自己去解决供需错配问题。

日本超长债市上,借贷杠杆不是特别高,衍生产品也不多。所以价格动荡会导致投资的账面亏损,但未必触发系统性风险。尤其日本央行在十年期国债市场还有相当的影响力,笔者认为这次市场突变不会对日本金融体系构成很大的系统性风险,但可能对全球资金结构和流向带来重大变数。

日本是世界上最大的储蓄国,但由于长期的超低利率环境,日资多投向海外资产,对日本经济和日元资产帮助有限。从政策制定者的角度,当然希望引导日资回流,改善本国的资金流动性。现在日本本币的长期收益率明显上涨,而美债收益率扣除汇率对冲成本后已经不再有吸引力。日本在海外拥有超过1000万亿日元的净资产,这笔资金部分回流对全球金融市场都可能是一个冲击。

日本持有美债达1.13万亿美元,是美国债券在海外的最大买家。它所持有的荷兰、澳大利亚、新西兰等国的国债数量,在当地债市占比更达到双位数。一旦日资舍弃海外资产班师回朝,对各国债市在资金层面和心理层面的冲击都可能很大。日元还长期是套利交易的资金供应方,虽然日元套利交易规模已经大幅下降,但仍是金融资产的一个潜在威胁。

上周,美国参议院以一票之差勉强通过了被总统特朗普称为“大而美”的税收法案。此法案仍需在众议院通过,其过程中也可能被修改。该法案将特朗普在第一任期时推出的减税措施永久化,并增加新的减税项目,将债务上限调高4万亿美元。消息传出后,美国国债出现跳水,长债市场反应尤其激烈。

美国30年期国债收益率一度升至5.1%,逼近20年来的高位,十年期收益率涨了接近100点,也是2014年以来的新高。同时,20年期国债拍卖需求惨淡,资金用行动对法案投下了不信任票,认为政府缺乏控制财政赤字的诚意。

自从1776年建国,美国用了244年积累下24万亿美元的国家债务,但在最近五年一口气增加了13万亿美元,今年用于支付债务利息的开支估计等于联邦军事预算和教育预算之和。评级机构穆迪推算,特朗普离开白宫时,债务规模将增加到36万亿美元。很明显,美国的债务状况不可持续,可以预见七八月围绕债务上限的国会攻防也会很激烈。

美国债务占GDP比率很快回升到120%的警戒线,三大评级机构均剥夺了美国顶级主权信用评级,不过这并不意味着山姆大叔有较大风险无法支付债务的本金或利息。美国十几年前就已经事实上违约,但是美联储通过量化宽松购买了大量美债。只要美联储愿意配合并印钱,美国政府永远有钱还债,只是投资者收回来的资金购买力缩水了。

投资者在购买国债时要求更高的利率回报,这是长债收益率一路上扬的逻辑。对于特朗普-贝森特来说,长端债券收益率甚至比美联储政策利率更重要,因为它直接关系到经济中的资金成本。特朗普并无真意来削减财政赤字,但是贝森特希望将债务负担更多地移向海外(一百年债券)和民间部门(私人持有)。可以预期,美国财政部会采取措施,令高企的资金成本降下来一些。

尽管如此,超低国债利率时代可能已经结束了。削减赤字无望,资金所要求的资金成本便会上升。美联储政策可以抑制短端的债券收益率,而长端逐渐升高,收益率曲线陡峭化。其实5%的收益率不过回到了本世纪第一个十年的平均水平,从历史角度看,资金成本不过是回归历史常态,两轮量化宽松带来的超低资金环境在消退。美债是资金之锚定,它可能影响所有国家的所有资产种类。

本周聚焦美国和日本的长债走势,看看长债收益率是否短期见顶。美联储5月会议纪要值得研究,看决策者如何演绎“高失业和高通胀的风险在上升”。数据方面,关注印度第一季度GDP数据。

【作者系淡水泉(香港)总裁兼首席经济学家,本文纯属个人观点,不代表所在机构的官方立场和预测,亦非投资建议或劝诱】

多重利好叠加,海南板块掀涨停潮,三大领域迎来投资机会

截至发稿,康芝药业、海南发展、欣龙控股等17股涨停,海德股份、海南矿业、供销大集等跟涨。12月2日早盘,海南自贸区板块大幅高开,个股掀涨停潮。截至发稿,康芝药业、海南发展、欣龙控股等17股涨停,海德股份、海南矿业、供销大集等跟涨。近期,海南迎来多项利好政策发布。海南自由贸易港12月1日起实施的一项制度明确:支持境内外企业在海南自由贸易港建设国际数据中心,开展国际数据中心业务。锤子财富2024-12-11 03:50:290000亿航获全球首张eVTOL生产许可证,云浮工厂产线可年产600架次

《通用航空装备创新应用实施方案(2024—2030年)》提出,到2030年,通用航空装备全面融入人民生产生活各领域,成为低空经济增长的强大推动力,形成万亿级市场规模。4月7日,中国民用航空局向亿航智能颁发EH216-S无人驾驶载人航空器系统生产许可证,这是全球eVTOL(电动垂直起降)行业内首张生产许可证。0001莫德纳在中国首个药厂项目开工,总投资约36亿元

工业用地面积269.58亩,总投资约36亿元人民币,是截止目前全国生物医药领域最大投资额的标杆性外资项目。将生物医药列为三大先导产业之一的上海,又宣布一个重大产业项目。11月6日下午,全球制药巨头企业之一美国莫德纳公司在中国首个药厂--美德纳中国研发生产总部项目开工建设。美国莫德纳集团首席执行官斯特凡·班塞尔,上海市领导、闵行区领导及市、区有关部门负责人出席开工仪式。锤子财富2023-11-06 17:49:1100009月国产游戏版号发放,游戏板块表现活跃,机构:行业高增长可期

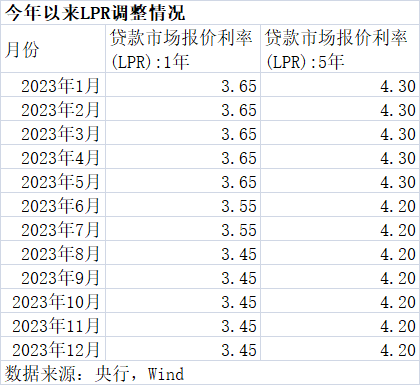

今日A股游戏板块涨幅居前,盛通股份涨停,盛天网络、昆仑万维涨超5%,紫天科技涨超4%,惠城科技、冰川网络、神州泰岳涨超3%。今日A股游戏板块涨幅居前,盛通股份涨停,盛天网络、昆仑万维涨超5%,紫天科技涨超4%,惠城科技、冰川网络、神州泰岳涨超3%。0000LPR连续4个月按兵不动,明年仍有适度下调空间

预计2024年,央行大概率仍将引导LPR适度下行,进而推动融资成本稳中有降,激活生产消费信贷需求。12月LPR报价维持不变。中国人民银行授权全国银行间同业拆借中心公布,2023年12月20日贷款市场报价利率(LPR)为:1年期LPR为3.45%,5年期以上LPR为4.2%,均与上月持平。这也是自今年8月下调1年期LPR10BP之后,年内连续4个月LPR按兵不动。锤子财富2023-12-20 18:39:080000