宏观政策多箭齐发!消费建材需求激活,中国联塑再立潮头

在全球经济形势复杂多变的背景下,我国经济发展正进入新一轮政策及发展周期。

11月8日,地方政府化债新政重磅落地,全国人大常委会批准增加6万亿元地方政府债务限额,此外自2024年起,我国将连续五年每年从新增地方政府专项债券中,安排8000亿元专门用于化债,累计可置换隐性债务4万亿元,本轮化债总额将达到10万亿元规模。

财政政策多方发力,意在加大逆周期调节力度,确保并推动我国经济发展稳中向好,为地方政府减轻债务压力、聚焦精力于经济与民生腾挪空间。业内认为,新一轮化债将有助于提振市场预期,大幅改善当前经济循环中的“多角债”问题,带动民间投资预期和增速回升。

经济发展预期向好之下,不少相关行业也将因此受益。以塑料管道行业为例,作为与基建、地产、城更等领域密切相关的顺周期行业,近期也迎来多重利好,除了前述宏观环境走暖之外,地下管网更新建设、区域经济格局洗牌、新一轮产业转移等因素,都将影响该行业的景气度。

政策东风来临、行业景气度上行之际,最优先受益的无疑是综合实力更强的企业。中国联塑作为塑料管道行业的领军企业,自创办起便经历过数轮周期起伏,如今站在新周期的起点上,其长期发展力将不断提升、龙头地位也将进一步稳固。

多重经济利好政策刺激需求

为加大经济活力释放,多重利好政策正接连释放,市场热切盼望的最新“化债”政策也已然出炉。

据国务院推出的化债新政,地方政府2024年至2026年每年可发行2万亿元地方政府债券,合计筹资6万亿元,来偿还隐性债务;2024年至2028年每年可发行0.8万亿元地方政府债券,合计筹资4万亿元,来偿还隐性债务。这意味着未来五年,地方政府通过借新还旧,可以偿还10万亿元隐性债务。

对地方政府而言,上述政策可助力其减轻短期债务负担,将原本用来化债的资源腾出来,用于促进发展、改善民生,更大力度支持投资和消费、科技创新等,促进经济平稳增长和结构调整。此外,更多投入到谋划和推动高质量发展中去,利好实体经济。

对相关行业而言,东兴证券表示,专项债发行表示财政、货币政策已开始协同发力,随着美国降息周期开启,国内的政策空间也正在逐步打开,这有助于四季度内需和经济的改善,有助于建筑建材行业需求的底部改善。

中信建投表示,财政大规模化债政策,将帮助地产产业链相关企业修复自身资产负债表,促进估值修复,主要包括过去和地产相关度较高的消费建材等公司。随着各个消费建材公司努力进行渠道变革,大部分公司经营现金流状况已经在不断好转,后续板块将迎来估值与业绩的双修复。

除了地方化债迎来大利好,从较微观的产业层面看,我国区域发展格局也正迎来新一轮洗牌。

9月25日,中共中央、国务院发文促进高质量充分就业,其中“引导资金、技术、劳动密集型产业从东部向中西部、从中心城市向腹地有序转移”的表述引发市场关注。

我国“十四五”规划纲要便提出,要优化区域产业链布局,引导产业链关键环节留在国内,强化中西部和东北地区承接产业转移能力建设。在纲要指引下,去年底以来,多个重要会议和重磅文件也强调,要“优化重大生产力布局,加强国家战略腹地建设”。

这意味着,继中部崛起、西部大开发之后,我国中西部地区,将迎来新一轮的发展机遇期。数据显示,2019年至2023年,我国西部地区生产总值从20.5万亿元增长至26.9万亿元,年均增长4.9%,增速居西部地区、东北地区、东部地区和中部地区四大板块之首,已成为经济增长的新引擎。

基础设施建设是产业转移、区域发展的“基石”,在新一轮政策东风下,近年来中西部相关省份的投资及建设,正在如火如荼地展开。

基建投资火热,将对上下游行业带来直接提振与利好。以塑料管道行业为例,2023年,我国塑料管道行业的总产量约为1619万吨,不过相关企业多分布在沿海和经济发达地区,近年来,不少骨干企业开始在中部、西部等地区投资新建或扩建生产基地,新增产能正逐步向中西部转移。

业内认为,随着中西部地区内需不断扩大,基建相关产业链企业也将在此迎来更广阔的发展机遇。截至目前,中国联塑在华中、东北、西北地区的收入分别保持31.2%、28.5%及13.8%的高速增长势头,后续有望受益于不断提振的消费建材需求,加大市场拓展力度,为收入及盈利提供更多增长极。

塑管行业顺周期发展阶段来临

如今,随着新一轮宏观政策开足马力、房地产相关影响逐步淡化,我国塑管行业也将迎来全新的发展局面。

虽然隐于日常生活之下,但从基建项目、市政工程,到地下管网,塑料管道在各类场景中都是“关键先生”。

据住建部统计数据,2013~2022年,我国城市市政公用设施建设固定资产投资完成额中,与地下管网建设密切相关的供水、排水、燃气、集中供暖、地下综合管廊五部分的总额,由2159.7亿元上升至3551.8亿元,年复合增长率达4.83%,地下管网已成为我国基建的重要组成部分。

因我国城市改造更新任务越来越重,未来地下管网相关设施还将不断更新,包括城市燃气、供水、排水、污水、热力和地下综合管廊“五网一廊”更新建设,以推动城市高质量发展。数据显示,未来五年,我国需要改造的城市燃气、供排水、供热等各类管网总量将近60万公里、投资总需求约4万亿。

在此之下,哪些企业将最先受益、并抓住新一轮发展机遇期?

业内认为,市占率高、产品多元优质的龙头企业,将是最先乘风而行的选手。在塑料管道行业,中国联塑是当之无愧的龙头。根据前瞻产业研究院统计,2023年,中国联塑塑料管材产量为255万吨,在国内市场的占有率(以产量计算)约20%,稳稳占据行业首位。

中国联塑还是行业内产品体系最为齐全的生产商,能够提供上万种产品,并广泛应用于家居装修、民用建筑、市政给水、排水、电力通信、燃气、消防、环境保护及农业等多元领域。

业内认为,随着塑料管道行业需求回升、市场机会增多,中国联塑此类具备产品、规模、渠道、研发与技术优势的企业,将在新一轮竞争中占据领先地位,市场占有率及业内认可度有望继续提升。

基于行业及企业基本面,机构极为看好中国联塑的发展前景,多份利好研报释出。

花旗日前一份研究报告也指出,预测中国联塑2024至2026年,每股盈利年均复合增长率可回升至13%,将中国联塑评级从“中性”上调至“买入”,目标价由3.1港元上调至7港元。

未来,随着国内政策持续利好,中国联塑作为塑管行业的领军企业,将站在新的发展起点上,凭借其在龙头地位、财务状况、以及对技术创新的持续投入,进一步巩固其市场地位。财政政策接连发力、区域产业大转移、地下管网建设等多重政策,也将对其长远发展提供稳定的宏观支撑。

数据要素板块利好消息不断,两大方向值得关注

由浙江省财政厅归口,浙江省标准化研究院牵头制定的《数据资产确认工作指南》省地方标准正式发布,将于2023年12月5日起正式实施。12月4日,数据要素概念股早盘走高,截至发稿,银之杰涨近20%,深桑达A涨停,安硕信息、太极股份、易华录、卓创资讯等纷纷冲高。近日,数据要素板块利好消息不断。锤子财富2023-12-04 11:06:550000热市追踪丨2023年A股收关 MR、Micro LED概念今日大涨

连板个股方面,MR混合现实概念股亚世光电8连板、力鼎光电3连板、五方光电2连板,光伏板块中科云网9天6板、清源股份7连板,龙字辈概念龙洲股份5天4板。2023年最后一个交易日大盘集体收红,沪指涨0.68%,深成指涨0.89%,创业板指涨0.63%。北证50指数涨2.48%。全年来看,沪指累跌3.7%,深成指累跌13.54%,创业板指累跌19.41%;北证50指数一枝独秀,上涨14.92%。锤子财富2023-12-29 18:29:100000多因素助推银行股逆势飙涨,未来走势关注两大指标

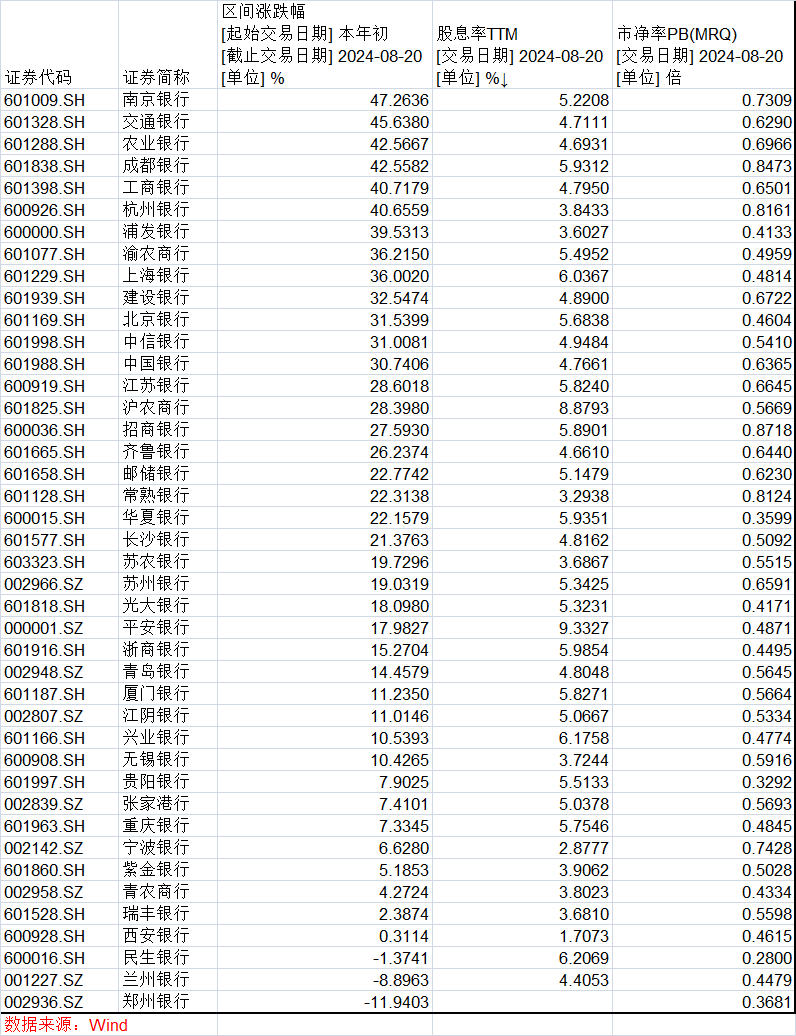

截至8月20日收盘,6只银行股年内累计涨幅超过40%,分别是南京银行、交通银行、农业银行、成都银行、工商银行和杭州银行。近期,上证指数延续弱势,银行板块却屡创新高。锤子财富2024-08-21 08:07:400000机构今日买入这14股,抛售光库科技8391万元丨龙虎榜

当天机构净买入前三的股票分别是登康口腔、漫步者、华纬科技,净买入金额分别是5599万元、5097万元、4536万元。盘后数据显示,5月24日龙虎榜中,共32只个股出现了机构的身影,有14只股票呈现机构净买入,18只股票呈现机构净卖出。当天机构净买入前三的股票分别是登康口腔、漫步者、华纬科技,净买入金额分别是5599万元、5097万元、4536万元。锤子财富2023-05-24 17:57:580000ST板块超50股跌停!退市新规出台,市场有望迎来加速出清

机构指出,A股因财务造假、财务指标而强制退市的比率或大幅提升,市场有望迎来加速出清。4月15日,ST板块开盘集体重挫,ST恒久、*ST民控、*ST新纺、ST同洲、ST宇顺等超50股跌停。退市新规出台,进一步削减“壳”资源价值锤子财富2024-04-15 10:43:140000