2024年11月荐书|金融洞见 理性博弈

无论时代如何变迁,金融市场的非理性因素总是如影随形,影响着每一个投资者的决策。市场的波动不仅仅是数字的游戏,更是心理和行为的较量。如何在市场的喧嚣中保持冷静、在周期的起伏中寻找机会以及在投资的长跑中稳健前行?让我们一起深入这些经典之作。

本月,第一财经精心挑选了三本书籍《疯狂、惊恐和崩溃》《趋势的力量》《投资最重要的事》,探索金融市场波动性和周期性的奥秘。

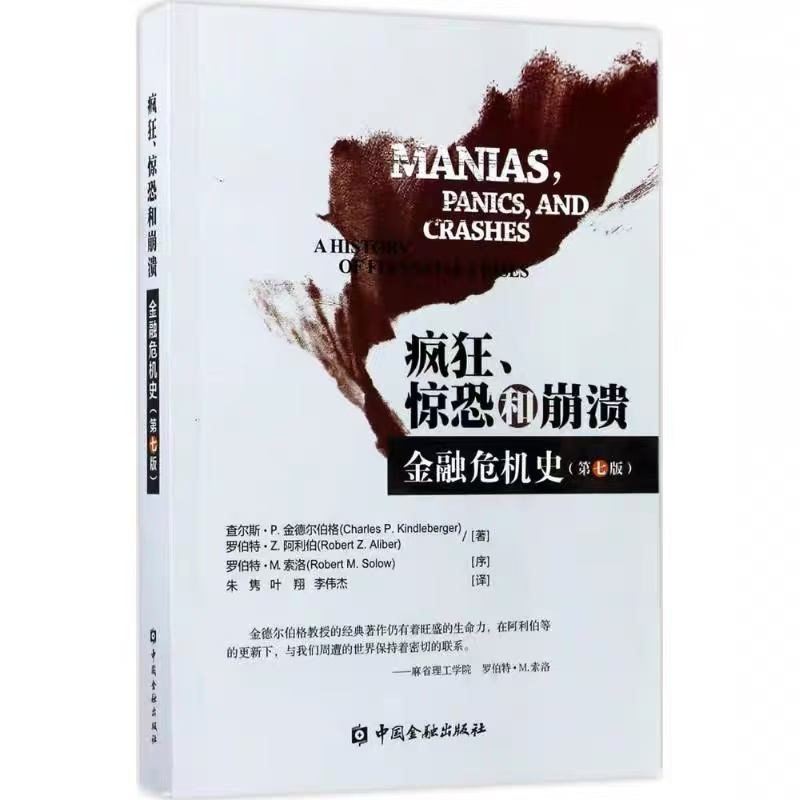

《疯狂、惊恐和崩溃》

作者:查尔斯·P.金德尔伯格

出版社: 中国金融出版社

编辑部推荐:

非理性行为往往能超越精确计算,引发市场的疯狂、惊恐和最终的崩溃,本书为我们敲响了非理性行为潜在危险的警钟。

原文摘录:

有时候,汇率变化是为应对冲击而不得不作出的调整,这种调整的代价是高昂的。一国货币“被高估”通常意味着货币汇率高于长期均衡的汇率水平,这会对该国对外贸易账户产生负面冲击。与之相反,一国货币“被低估”意味着该国货币汇率水平低于其长期均衡的汇率水平,这可能会为其带来物价上涨压力。此外,一国汇率水平的快速贬值经常会造成该国大量企业和银行倒闭。

大量历史事件显示,货币高估通常都会导致货币快速贬值。而货币高估与货币低估的分界点经常是跨境资金流动转向的结果。当然,为控制货币高估或货币低估而出现的机构创新和政策工具创新能够促进全社会经济福利水平的提高。

国内最后贷款人的首要任务是避免流动性不足演变为挤兑,避免银行在流动性不足时出现破产。国内最后贷款人相当于站在跷跷板上找平衡,一端是拯救由于风险投资、经营不善而濒临破产的金融机构:一端是拯救这些金融机构的竞争者,避免它们因为挤兑出现的资产价格下跌而破产,避免出现通货紧缩。而国际最后贷款人的首要任务则是在货币汇率出现突然变化时,提供必要的流动性平抑价格波动。

作者简介:查尔斯·P.金德尔伯格是麻省理工大学经济系资深教授,国际货币问题专家,第二次世界大战后马歇计划的主要构建者之一。

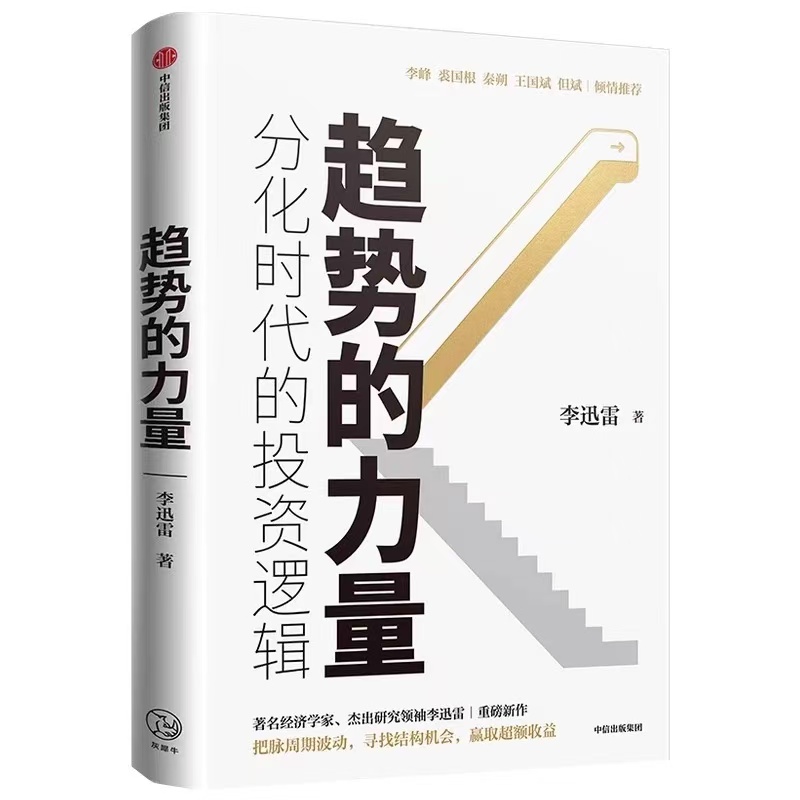

《趋势的力量》

作者:李迅雷

出版社: 中信出版社

编辑部推荐:

书中以“趋势”为核心,揭示了在复杂多变的经济环境中,如何识别和驾驭那些塑造未来的力量。

原文摘录:

在资本市场上,“K型”经济则表现为用更多的资本去追逐强盛和高端的行业,抛弃衰落和低端的行业。因此,看好高科技就更无争议了。中国经济正在转型升级,经济增长的质量也在不断提升,这都需要科技作为支撑。在“十四五”规划中,提出了发展新一代信息技术、生物技术、新能源、新材料、高端装备、新能源汽车、绿色环保、航空航天、海洋装备这九大战略性新兴产业的目标,并把强化科技战略作为经济支撑。因此,中国高科技和互联网产业发展将与欧美越来越同步,未来高科技企业的市值也有望不断增大。

就资本市场自身发展而言,也存在势不可挡的两大趋势,即金融对外开放度的不断提升和机构投资者占比的不断提高。

从当前看,无论是境外资金在A股市场的规模,还是国内投资者投资海外市场的比例都很低,未来10年,境外投资者配置A股的比例能否占到A股流通市值的10%(其他新兴市场如印度、韩国、中国台湾地区等都在20%~30%)?同样,我国居民家庭的海外资产配置比例,能否占资产总额的10%?估计这两大目标都很难实现,这说明金融双向开放的空间还非常大,开放度不断扩大的趋势至少还可以持续20年。

作者简介:李迅雷是中国首席经济学家论坛副理事长、中泰证券首席经济学家,曾任国泰君安证券总经济师兼首席经济学家、海通证券副总经理兼首席经济学家,上海市人大常委等。

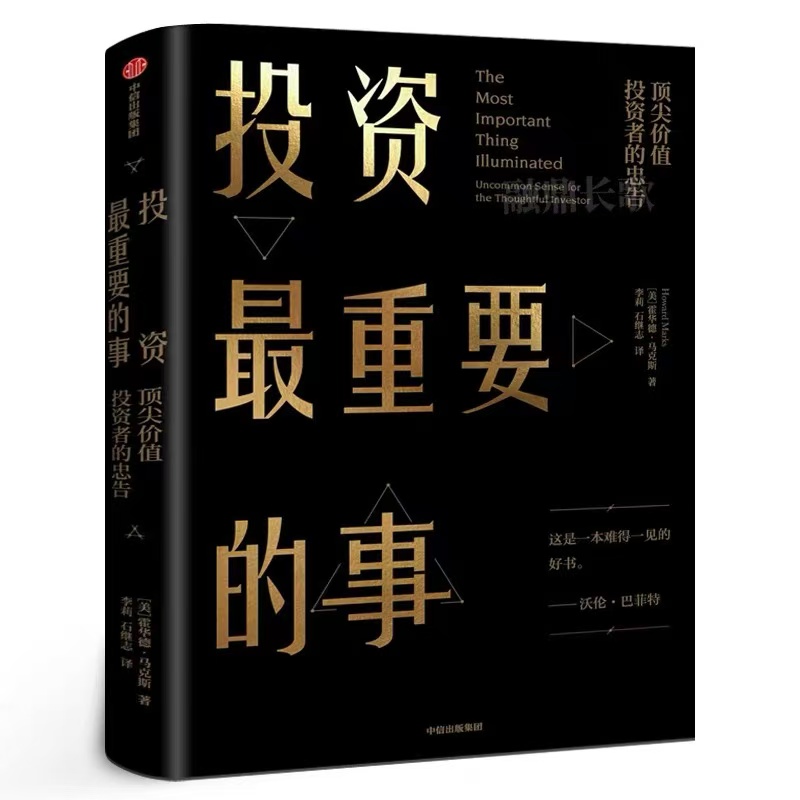

《投资最重要的事》

作者:霍华德·马克斯

出版社:中信出版社

编辑部推荐:

书中的18个投资原则,不仅适用于金融市场,也是人生决策的重要参考,投资决策中不仅要看到表面现象,还要深入思考背后的逻辑和潜在风险。

原文摘录:

在获取高额收益和避免损失这两种投资方法中,我认为后者更为可靠。获利通常取决于对未来事件的正确判断,而将损失最小化只需有形资产价值已知、大众预期稳健并且资产价格较低即可。经验告诉我,后者也许更具可持续性。

必须在获利和减少风险之间——进攻和防守之间——取得平衡。在我当投资组合经理之初,我做的是固定收益投资,收益是有限的,投资经理最大的贡献是规避损失。由于上涨是“固定”的,唯一的波动来自下跌,因此关键就是避免下跌时的波动。所以,你是不是一名债券投资者,不在于你持有哪些赚钱的债券,而在于你是否有能力把不赚钱的债券排除在外。尽管固定收益投资者在很大程度上可以只进行防御型投资,但是要想超越固定收益投资——通常以追求更高收益为目的——就必须在攻守之间作出平衡。

关键是平衡。投资者除了防守外,还需要进攻,但这并不意味着他们无须重视二者的比重。投资者如果想获取更高收益,通常要承担更多的不确定性——更多的风险。投资者如果想得到高于债券收益的收益,他们就不可能单纯靠规避损失来达到目的。一定的进攻是需要的,随之而来的就是不确定性的提高。选择怎样的投资方式,需要谨慎而明智地做出决策。

作者简介:霍华德·马克斯是橡树资本联席董事长及核心创始人,获得宾夕法尼亚大学沃顿商学院的经济学学士学位,后获得芝加哥大学工商管理硕士学位。

同济科技第二大股东提议罢免董事长、总经理,提名8位董事、监事

董事会认为,提案人提出罢免的董事人数超过公司董事会人数的二分之一,违反了《公司法》等关于股东不得滥用股东权利损害公司或者其他股东利益的规定。5月19日,同济科技公告,持有公司13.6%股份的第二大股东量鼎合伙向公司董事会提交16项提案,提议罢免同济科技现任董事长余翔、总经理骆君君在内的4名董事、2名监事,并推举6名董事人选、2名监事人选等。0000美国银行业危机后,拜登政府拟加强对非银行金融机构监管

耶伦在FSOC的讲话中提到,最近的区域性银行倒闭事件,凸显了“我们继续保持警惕,并密切监测情况”的必要性。美国最高金融监管机构提议加强用于审查非银行金融机构的工具,包括修改特朗普时期的指导方针。锤子财富2023-04-23 13:04:530000碧桂园管理层致歉:坚持不躺平,通过盘活资产等措施千方百计全力自救

公司坚持不躺平,上下同欲、攻坚克难,通过加快销售、盘活资产、削减支出、控股股东支持等措施千方百计全力自救,尽最大努力保交付、保信用。8月11日,站到了风口浪尖之上的碧桂园发布管理层致歉函,函件由董事局主席杨惠妍、总裁莫斌共同署名。碧桂园管理层致歉致歉函表示,受销售与再融资环境不利影响,2023年上半年预计出现较大的亏损,当前也正承受阶段性的流动压力。在此,谨代表公司管理层表示诚挚的歉意。锤子财富2023-08-11 18:34:310000中国电信:第三季度净利润69.48亿元 同比增长11.1%

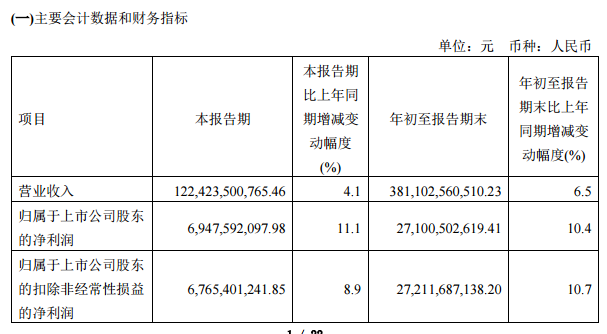

数据显示,2023年前三季度,中国电信的移动通信服务收入为1519.16亿元,同比增长2.4%。10月20日晚间,中国电信发布第三季度报告,第三季度实现营业收入1224.24亿元,同比增长4.1%;归属于上市公司股东的净利润69.48亿元,同比增长11.1%。前三季度实现净利润271.01亿元,同比增长10.4%。锤子财富2023-10-20 19:34:030000日本核污染水排海设施近日试运行,外交部回应

日方这种为了本国私利,损害全人类共同利益的做法,说服不了国内外的民众,只会让日本蒙羞,让周边国家和太平洋岛国的民众受害,让日本进一步失信于国际社会。6月12日,外交部发言人汪文斌主持例行记者会。有记者提问,日本核污染水排海设施近日试运行。对此,中国政府的立场及应对方案是什么?0000