进一步降息受多重约束,长债利率跟随下行空间有限

今年以来30年、50年期国债收益率先后跌破过2.5%,整个国债收益率曲线延续下移态势。

7月12日,第一财经记者从权威专家处获悉,当前长债利率明显超调,未来降息降的也只能是实体经济的综合融资成本,不代表处于低位的长债利率也要跟随下行,央行也明确表态要保持正常向上倾斜的长债收益率曲线,两者是会统筹考虑的。

该权威专家进一步表示,如果市场参与者将降息视为对长债利率下行预期的印证,将会形成新一轮长债利率下行压力,带来预期与长端利率之间的螺旋下行循环。

今年以来,央行已多次公开发声表示货币政策仍有空间,但前期效果还在显现。进一步降息面临内外部“双重约束”。

一方面,银行净息差约束依然存在。业内专家表示,利率水平进一步下调,还需要平衡好银行可持续服务实体经济的能力。

一季末,商业银行净息差已进一步降至1.54%的历史新低,银行普遍反映通过利润补充资本的能力受到约束。

招商银行主要负责人在6月下旬召开的股东大会上表示,今年营收和利润两项核心指标将继续呈现“双重承压”态势,净息差后续还会下行。

另一方面,人民币汇率也仍存在压力。市场上对美联储降息的预期出现反复,美国政策利率仍阶段性维持高位。

今年以来,人民币汇率波动弹性增强。上半年人民币对美元在岸汇率下跌2.7%,离岸汇率下跌2.4%。相比于日元、韩元以及主要新兴市场经济体货币普遍超过5%的贬值幅度,人民币汇率仍最有韧性。

上述专家表示,从历史走势看,近二十年来人民币汇率经历了多轮波动周期,但整体表现没有偏离基本面,总体保持了合理均衡水平。企业和居民只有坚持风险中性理念,才能更好应对外部冲击。应当看到,市场机构对人民币汇率保持稳定是有共识的,我国经济长期向好的基本面是坚实后盾,辅之以稳健货币政策的支撑,人民币汇率长期保持稳定的底色不会改变。

今年上半年我国利率水平稳中有降。第一财经记者从央行获悉,6月份新发放企业贷款加权平均利率为3.65%,比上月低5个基点,比上年同期低32个基点;新发放个人住房贷款利率为3.49%,比上月低15个基点,比上年同期低65个基点,均处于历史低位。

上述权威专家表示,伴随通胀的总体回升,实际利率也在下行。CPI自2月起连续保持正增长,PPI降幅不断收窄,下半年我国物价水平还将继续稳步回升。随着通胀指标上升,实际利率也呈现回落态势。

舒兰强降雨已致14人遇难、1人失联,常务副市长骆旭东等3人因公牺牲;河北省地震局:河北省近期发生5级以上地震可能性不大丨早报

第一财经每日早间精选热点新闻,点击「听新闻」,一键收听。促进民营经济发展国家税务总局发布28条便民办税举措8月6日,国家税务总局对外发布了《关于接续推出和优化“便民办税春风行动”措施促进民营经济发展壮大服务高质量发展的通知》,再推出和优化五方面28条便民办税缴费举措,重点聚焦支持民营企业为主体的广大中小微企业和个体工商户,促进新出台的一系列延续、优化、完善的税费优惠政策更好落实落细。锤子财富2023-08-07 07:06:280000收盘丨创业板指涨1.24% 券商股涨幅居前

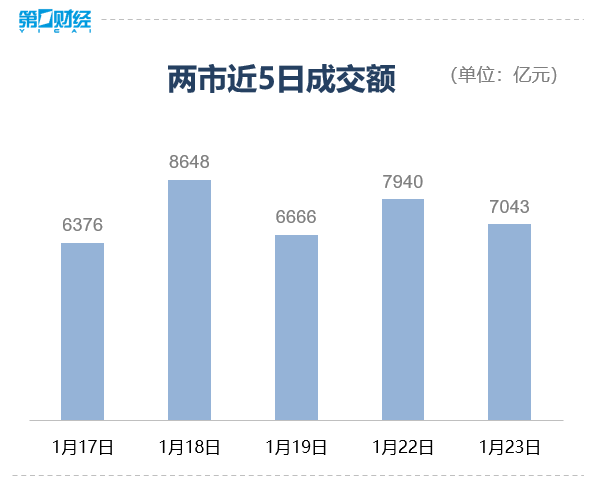

游戏、证券、传媒、煤炭板块涨幅居前,纺织制造、厨卫电器、零售板块跌幅居前。1月23日,三大指数低开后震荡上行,截至收盘,沪指涨0.53%,深成指涨1.38%,创业板指涨1.24%。总体上个股涨多跌少,市场超2900只个股上涨。板块方面,游戏、证券、传媒、煤炭板块涨幅居前,纺织制造、厨卫电器、零售板块跌幅居前。锤子财富2024-01-23 15:37:000000广西文化产业集团有限公司原总经理唐诚希被“双开”

日前,经广西壮族自治区党委批准,自治区纪委监委对广西文化产业集团有限公司原总经理唐诚希严重违纪违法问题进行立案审查调查。据广西壮族自治区纪委监委消息:日前,经广西壮族自治区党委批准,自治区纪委监委对广西文化产业集团有限公司原总经理唐诚希严重违纪违法问题进行立案审查调查。00002024年上海市慰问高层次人才新年文艺晚会暨首届上海杰出人才颁奖典礼举行,龚正出席并致辞

坚持以事业集聚人才,以制度成就人才,以环境服务人才,努力将上海打造成天下英才的圆梦之城2024年上海市慰问高层次人才新年文艺晚会暨首届上海杰出人才颁奖典礼今天(30日)举行。市委副书记、市长龚正出席并致辞。0000凶猛的半导体抛售潮背后:七成个股2023年业绩预减

集合不少半导体个股的科创50与科创100指数,均续创历史新低。大盘低迷之际,半导体板块正在遭受史无前例的集中抛售潮。2024年1月收官,半导体是电子行业的代表性子行业,中华半导体芯片指数单月暴跌23.09%,创下指数设立以来的最大单月跌幅。截至1月30日收盘,中华半导体芯片指数报5141.82点,创下2019年12月6日以来的新低。锤子财富2024-01-31 22:12:130000