张明:下半年对人民币汇率走势不必过于悲观

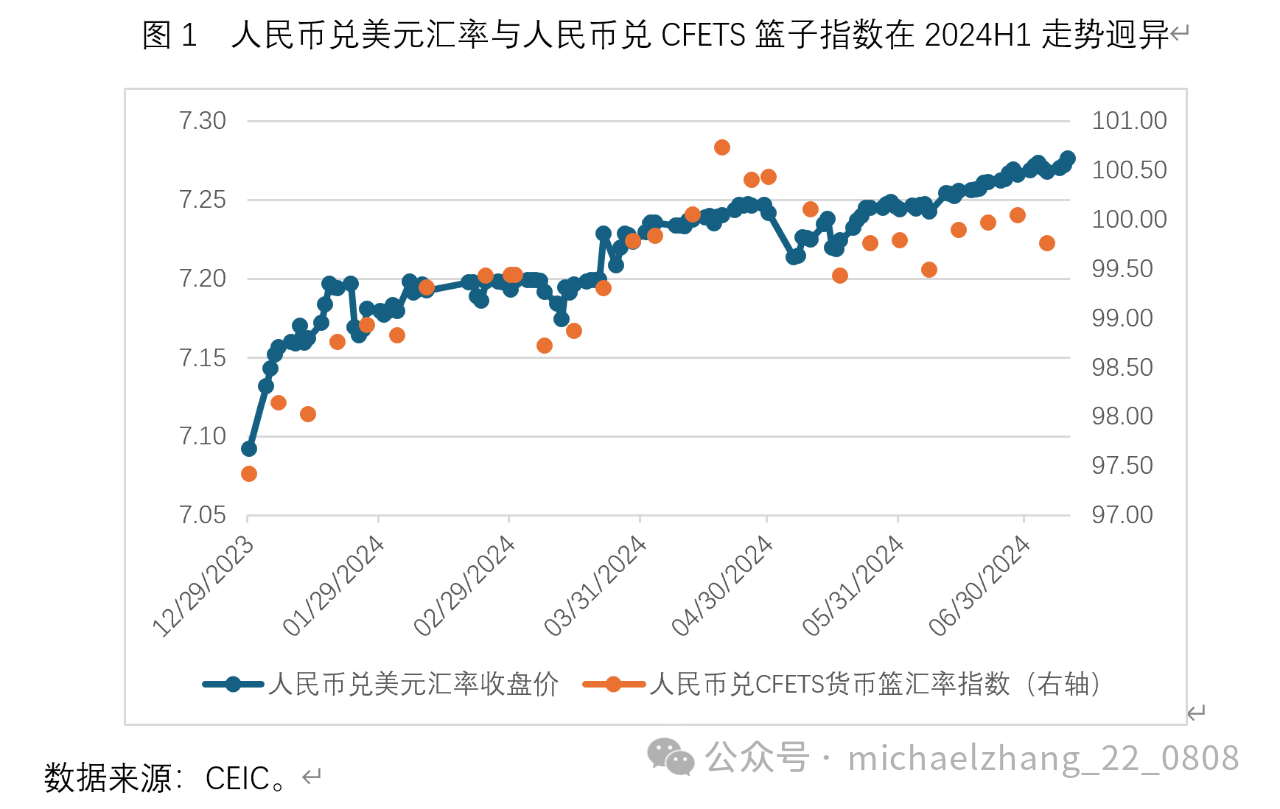

2024年上半年,人民币对美元汇率收盘价由7.0920下行至7.2659,贬值了2.5%。同期,人民币对CFETS货币篮汇率指数却由97.42上升至100.04,升值了2.7%。人民币对美元汇率贬值与人民币对CFETS货币篮汇率升值并存的格局,说明上半年人民币对美元贬值的原因不是人民币自身汇率太弱,而是美元汇率太强。

如图2所示,上半年,美元指数由101.33上升至105.87,升值了4.5%。同期,人民币对美元指数收盘价与美元指数两者的走势具有较强的相关性,说明美元有效汇率变动对人民币对美元双边汇率变动的影响较大。

导致人民币对美元汇率在2024年上半年有所贬值的最重要原因之一,在于中美长期利差在同期内显著扩大。如图3所示,中美10年期国债收益率之差由2024年年初的130个基点放大至2024年6月底的210个基点左右。中美长期利差拉大导致中国短期资本流出加剧,在中国外汇市场上造成美元供不应求,从而造成人民币对美元贬值。

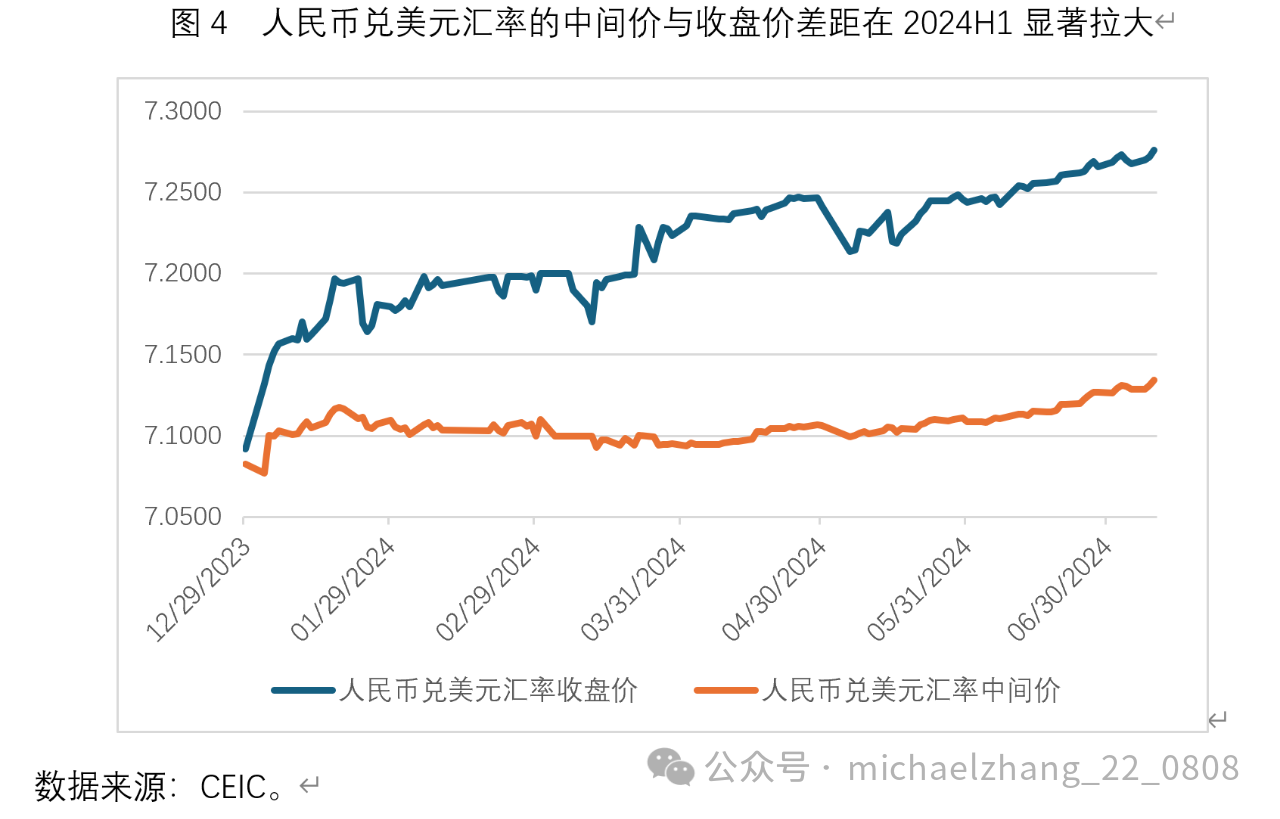

如图4所示,人民币对美元汇率的每日中间价(开盘价)与收盘价的差距,从2023年年底的93个基点拉大到2024年6月底的1391个基点。人民币对美元汇率的中间价显著高于收盘价,这说明中国央行在通过使用逆周期调节因子来遏制人民币对美元汇率的贬值。换言之,如果没有逆周期因子的话,人民币对美元汇率收盘价在2024年上半年的贬值幅度将会更为显著。

图5的故事与图4相仿。在2024年上半年,内地在岸市场与香港离岸市场上人民币对美元汇率中间价的差距显著拉大。两者之间的汇差基本上与在岸市场上中间价与收盘价之间的汇差相当。这也反映了中国央行在持续遏制在岸市场上人民币对美元汇率中间价的贬值压力。

从上述分析中,我们可以得出几个重要结论:

第一,在2024年上半年,人民币对美元汇率贬值与人民币对CFETS货币篮汇率升值并存,说明人民币汇率本身并不算弱,而美元汇率自身相当之强。

第二,人民币对美元汇率贬值的主要原因之一是中美长期利差拉大,当然,影响汇率升贬值的因素非常复杂。笔者认为,相对于利差变化而言,中美汇率更重要的影响因素其实是市场主体对两个经济体各自的增长预期。

第三,无论是在岸市场上的开盘价与收盘价比较,还是在岸市场与离岸市场上的开盘价比较,都说明中国央行在通过逆周期因子稳定在岸市场上人民币对美元汇率的开盘价。如果没有央行干预的话,人民币对美元汇率收盘价的贬值幅度将会更大。

2024年下半年人民币对美元汇率将会何去何从呢?对这一指标的预测,笔者提出几个假设前提:

其一,考虑到6月份美国宏观数据有所走弱,且美联储主席鲍威尔最新表态偏鸽,美联储9月首次降息25个基点的概率正在上升,且年内有望降息50个基点。

其二,美联储降息将会导致10年期美国国债收益率与美元指数温和走弱,到2024年年底,10年期美国国债收益率可能下降至4.0%上下,美元指数可能下降至100左右。

其三,即将召开的二十届三中全会将会释放中国政府在下一阶段深化改革开放的信号,有望显著提振有关各方的信心与预期;与此同时,由于前段时间长期国债收益率显著下行,且看多国债的交易过于拥挤,中国央行向市场做出了将会稳定长期利率的强烈表态;综上所述,笔者认为,2024年下半年可能出现短期利率下行(降息的结果)、长期利率保持稳定的格局,国债收益率曲线可能重新变陡。

其四,如前所述,在2024年下半年,中美长期利差有望温和收窄。与此同时,受三中全会与更加宽松的宏观经济政策推动,中国经济增长预期有望反弹;受高利率与国内政治不确定性影响,美国经济增长预期可能逐渐走弱。中美增长预期差将会发生有利于中方的变动。

综上所述,笔者认为,在2024年下半年,人民币对美元汇率中间价将会继续稳定在7.05~7.20范围内(短期内中国央行仍将继续使用逆周期调节因子来稳定中间价);人民币对美元汇率收盘价有望在波动中温和反弹,到2024年年底回升至7.10~7.20左右;人民币对美元汇率的中间价与收盘价的差距将会再度收窄,CNH与CNY市场上人民币对美元汇率中间价的差距也会再度收窄。

因此,在2024年下半年,对人民币对美元汇率走势不必过于悲观。

(作者系中国社科院金融所副所长、国家金融与发展实验室副主任)

第一财经获授权转载自微信公众号"张明宏观金融研究"。

北京第二外国语学院原党委书记顾晓园严重违纪违法被开除党籍和公职

据北京市纪委监委消息:经北京市委批准,北京市纪委监委决定给予北京第二外国语学院原党委书记顾晓园(正局级)开除党籍、开除公职处分。据北京市纪委监委消息:经北京市委批准,北京市纪委监委决定给予北京第二外国语学院原党委书记顾晓园(正局级)开除党籍、开除公职处分。0000外交部发言人就日本启动第二批福岛核污染水排海答记者问

中方在日本福岛核污染水排海问题上的立场是一贯的、明确的,我们坚决反对日方单方面排海行动。问:10月5日,日本东京电力公司宣布,已于当日启动第二批福岛核污染水排海工作,计划17天排放7800吨。请问发言人对此有何评论?答:中方在日本福岛核污染水排海问题上的立场是一贯的、明确的,我们坚决反对日方单方面排海行动。0000西门子、奔驰、宝马等企业负责人组成的德国经济界代表团到访,上海市市长会见

拓展产业合作新领域,做大贸易合作新增量,共建绿色低碳供应链体系,推动上海与德国经贸合作迈上新台阶。上海市市长龚正今天(15日)会见了德国经济和气候保护部国务秘书布兰特纳和德国经济界代表团一行。0000国家卫健委:2022年全国孕产妇、婴儿死亡率均降至历史最低

2022年,全国孕产妇死亡率下降至15.7/10万、婴儿死亡率下降至4.9‰、5岁以下儿童死亡率下降致6.8‰,均降至历史最低。5月31日,国家卫生健康委召开新闻发布会,介绍维护妇女儿童健康权益有关情况,并回答媒体提问。0000国家发改委:近期将推出促进民营经济发展若干举措 制定印发促进民间投资的政策文件

围绕《意见》的落实落地,国家发展改革委将会同有关方面,于近期推出相关配套政策举措。7月20日,国新办就促进民营经济发展壮大有关情况举行发布会。会上,国家发展改革委副主任李春临指出,出台《意见》的一个核心目标就是通过有力举措提振民营经济的发展信心。除了刚才我谈到的优化民营经济的发展环境,文件还就加大对民营经济的支持,营造关心促进民营经济发展良好氛围等方面,提出了一系列的举措。0000