百强房企半年拿地额超四千亿,有七成房企“按兵不动”

2024上半年,房地产“救市”政策频发,但开发商的生存处境未现根本改观,销售下滑、投资收缩、融资减少仍是企业主基调。

对外投资行为最能折射房企资金实力、以及对后市的态度。从克而瑞最新公布的数据看,今年前6个月,百强房企拿地金额总量为4204亿元,同比下降40%,降幅创2023年以来新高。

虽然总额超过四千亿,但相较往年仍在下滑,头部企业的拿地力度也在收缩。其中,拿地金额超过100亿元的房企只有12家,较去年同期减少3家;超过200亿元的企业有5家,较去年减少4家。百强房企中,拿地的只占到三成,仍有七成百强房企未拿地。

诸葛数据研究中心高级分析师关荣雪告诉第一财经,从供需层面看,如果房企拿地力度持续萎缩,未来新供应及上市楼盘规模或将有所减少。目前房地产市场处于供大于求的局面,收缩新供应也有助于推动市场回到新的平衡状态,以及迈入更高质量的发展阶段。

部分头部房企拿地大降

房企收缩投资并非最新动作,自2021年开始,土地市场便开始遭遇冲击,供需规模、土地收金连年下滑。2024上半年,土地市场供需两弱特征延续,整体偏冷与局部火热并存。

从市场整体情况看,今年上半年,多地供地规模下滑,需求端也在持续缩水。

根据诸葛数据研究中心监测数据显示,2024上半年,全国土地供应规划建筑面积为15089万平方米,同比下跌40.7%;成交规划建筑面积11511.1万平方米,同比下跌36.8%;成交楼面价为4893元/平方米,同比下跌17.1%,较2023下半年小幅上涨6.7%。

在市场充满不确定性的当下,房企投资偏爱核心一二线城市。从土地出让金看,上半年北京以783.7亿元位居全国首位,占比近14%;杭州以660.8亿元位居土地出让金第二;上海位居第三,上半年土地出让金达441亿元;西安、成都、南京等也是房企拿地大城。

被房企钟爱的一二线城市,地价也较为坚挺。其中,一线城市在高价地频频涌现之下,成交楼面价环比涨超15%,同比增长7.7%;二线城市也有上行迹象,成交楼面价较去年下半年小幅增长5.4%;三四线成交楼面价同环比均下跌约20%。

不过,并非所有房企都能到核心城市拿地,一方面优质土地资源有限,另一方面也考验企业资金实力。

上半年,绝大多数的房企,投资意愿及动作都在减弱。据克而瑞数据,上半年已拿地的百强房企中,有70%企业投资额较去年同期下滑,即便是央国企在2024年投资节奏也大幅放缓。

其中,超过三成企业同比降幅超过50%,万科、远洋跌幅超过90%,保利发展、中海等同比降幅超70%;滨江、越秀等拿地金额虽然在行业靠前,但依旧同比跌44%和45%;仅建发、中国铁建、龙湖等跌幅小于15%。在供地节奏放缓、缺少优质地块加持下,企业投拓意愿并不高。

头部房企的投资动作可谓“风向标”,从实际情况看,当下房企对后市的态度仍然保守。

上半年,全口径销售金额前十的房企,拿地金额无一例外出现下降。销售头部的保利发展,半年拿地金额刚过百亿,约为115.8亿元,同比下降70%;中海地产拿地金额111.5亿元,同比下降73%;万科地产拿地金额仅28.6亿元,同比下降94%,在十强房企中投资力度最弱。

有企业选择节衣缩食“越冬”,也有企业想趁市场盘整“抄底”。克而瑞表示,上半年,仍有30%百强房企拿地金额同比上涨,比如中建壹品、联发、国贸等央国企,且拿地主要集中在一二线城市。

其中,上半年拿地金额超过100亿元的房企有12家,较去年同期减少3家。拿地金额超过200亿元的企业有5家,较去年减少4家,分别为建发房产、中建壹品、华润置地、滨江集团和绿城集团。

建发房产以321.8亿元拿地金额,排在上年房企投资首位;位于其后的为近期的地产“黑马”中建壹品,期内拿地金额239.4亿元;华润置地拿地金额238.8亿元,滨江集团拿地金额222.7亿元,绿城中国拿地金额207亿元;此外,中国铁建拿地也较为生猛,半年斥资133.9亿元。

投资收缩影响未来供应

土地是房企未来销售的“粮仓”,如今企业纳储力度的大小,势必会影响未来的销售格局。当下,央国企以及各地城投企业,扮演了土拍市场的主力角色,民营企业在行业的存在感较往年大降。

据诸葛找房数据研究中心统计,上半年国央企权益拿地金额占比40%,代表企业有建发、华润、中海以及中建系等。地方城投权益拿地金额占比由上年的44%降至42%,但整体仍处于领先地位,比如石家庄城发投、泉州城建、钱江新城等;民营房企占比仍然最小,不过由2023年16%升至18%。

“当前房企拿地格局基本定型。在行业整体资金流动性不足下,民营房企承压更大,预计下半年国央企和地方城投仍为两大拿地主力,民营房企仍然谨慎入场。”上述机构表示。

另一方面,房企投资力度整体收缩,也将影响未来楼市的新增供应。

中指研究院企业研究总监刘水告诉第一财经,房地产投资、拿地大幅下降,并且降幅在持续扩大,将影响未来的市场供应。1~5月份,全国房地产开发投资40632亿元,同比下降10.1%,并且近几个月降幅在持续扩大。房地产投资、拿地规模持续下降,新增供应明显萎缩,将影响未来供应能力。

“当房地产投资、房企拿地规模明显下降时,商品房需求也在大幅下降,供给与需求同时均明显下降,将推动市场形成新的平衡。”刘水同时表示。

关荣雪也认为,如果房企拿地力度持续萎缩,未来新供应及上市楼盘规模或将有所减少,但并不意味着房地产市场或者房企的发展空间受限,存量房运营、城市更新以及三大工程建设等均是构建房地产发展新模式的重要组成部分。此外,目前房地产市场处于供大于求的局面,收缩新供应也有助于推动市场回到新的平衡状态,以及迈入更高质量的发展阶段。

值得注意的是,自6月份以来,房地产政策环境发生明显变化,大力度的支持政策接连出台,土拍市场也出现一系列活跃信号,比如高价地、甚至“地王”的涌出。

克而瑞表示,6月以来,土地市场点状回暖。比如南京,楼板价TOP2纪录在6月19日被刷新,同时三宗低密宅地整体15%的溢价率,打破了当地今年以来涉宅地“零溢价”的情况;青岛也诞生了新的单价地王;月末杭州主城区两宗核心土地出让,最高溢价率达到34%,热度达上半年峰值。

在南京、合肥等核心城市优质地块带动下,房企拿地积极性也有所修复。6月典型房企拿地金额止跌回升,克而瑞重点监测30家房企单月投资金额288亿元,环比上升101%,但同比依旧下跌75%。

克而瑞认为,“517新政”以来,土地供应端明显加强了低密优质地块的供应,接下来,南京、天津、苏州、长沙、合肥等多个城市仍会有低密宅地出让,土拍市场热度有望出现点状回升,并修复核心板块发展预期,上半年拿地较少的部分央国企,拿地积极性或将有所修复。

诸葛找房认为,结合以往全年土地市场供需量“前低后高”特征,预计下半年土地市场供应节奏将会有明显加快,成交规模也随之上升,但全年供需规模不及去年,整体热度以“稳”为主。对于房企来说,核心一二线城市仍有“地王”涌现,核心地块更能刺激房企竞争。

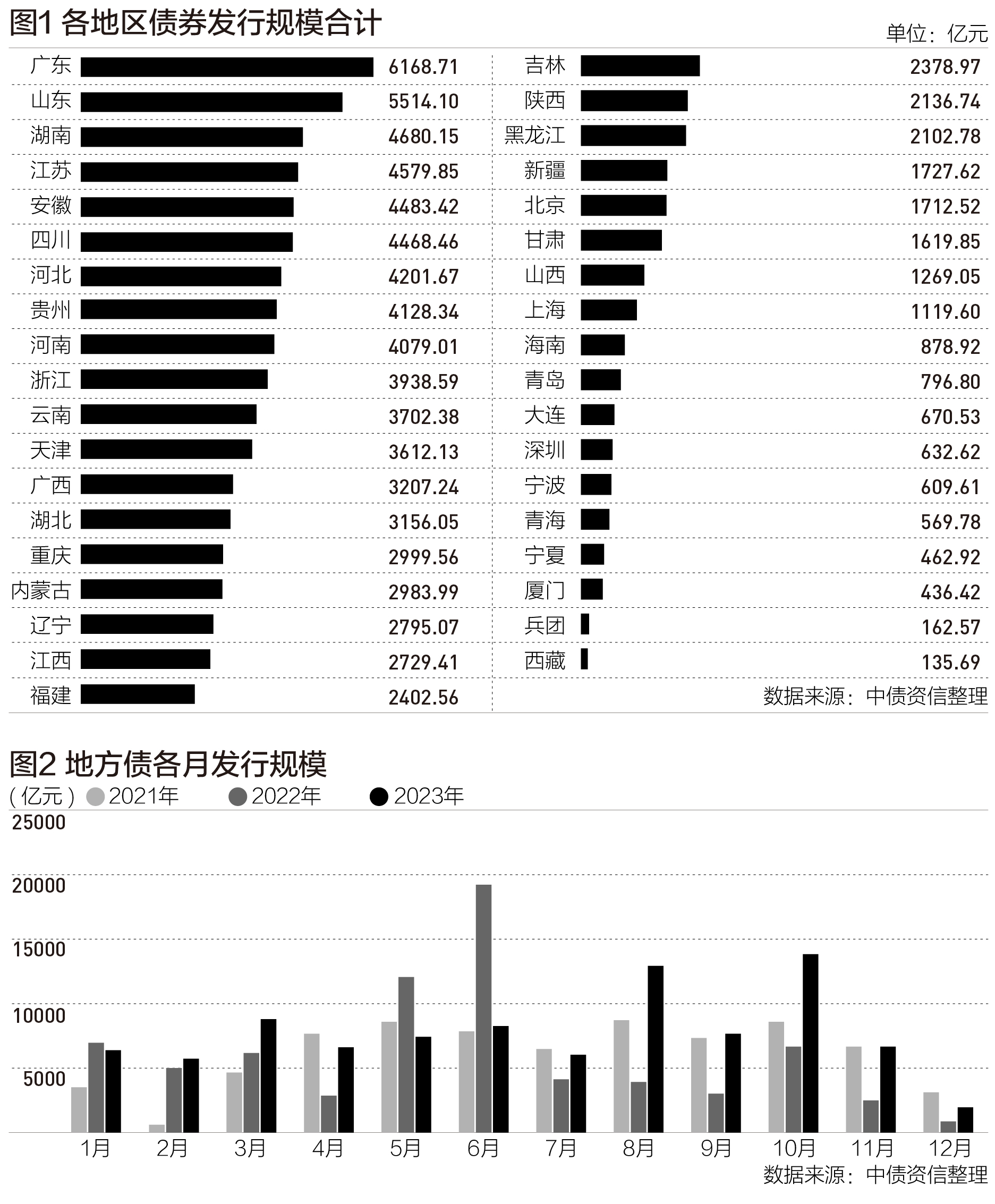

2023地方债发行排行榜:广东居首,湖南跃居第三|财税益侃

一般来说,地方财政实力越强,债务风险越低,承担中央重大项目支出越多、融资需求越大,就能获得更多的新增地方政府债券。地方政府借钱规模再创新高。根据中债资信统计数据,2023年全国共发行地方政府债券9.33万亿元,同比增长26.8%。地方政府合法举债主要渠道为发行地方政府债券,这一规模首次突破9万亿元,创下历史新高。那么,2023年全年31个省份借钱情况如何?有何特点?锤子财富2024-01-25 20:55:210000机构今日买入这11股,抛售南方精工8319万元丨龙虎榜

当天机构净买入前三的股票分别是深南电A、姚记科技、新时达,净买入金额分别是6663万元、4774万元、4635万元。盘后数据显示,6月29日龙虎榜中,共29只个股出现了机构的身影,有11只股票呈现机构净买入,18只股票呈现机构净卖出。当天机构净买入前三的股票分别是深南电A、姚记科技、新时达,净买入金额分别是6663万元、4774万元、4635万元。锤子财富2023-06-29 18:19:170001深交所决定经纬纺机股票终止上市

经纬纺机股票将于深交所公告终止上市决定之日起五个交易日内摘牌。10月24日,深交所公告,经纬纺机于2023年9月15日召开临时股东大会审议通过了主动终止上市相关议案,并向深交所提交了终止上市申请材料。深交所决定经纬纺机股票终止上市。公告称,经纬纺机股票将于深交所公告终止上市决定之日起五个交易日内摘牌。锤子财富2023-10-24 21:44:080000腾讯持续加大减碳力度

2023年4?,为了明确温室?体减排的决?,腾讯在碳中和承诺的基础上进?步细化了减碳路径腾讯从2021年开始,每年深化碳中和承诺,于2021年1?宣布启动碳中和规划,并在2022年2?公布碳中和?标。0000人工智能板块领涨,逾500只主动权益产品“回血”超20%

“短期而言市场快速上涨之后,客观上需要休整,但前期市场的持续反弹意味着前期的底部确立的概率极大,未来市场的赚钱效应开始修复。”龙年开年以来,A股市场保持震荡上扬态势。截至2月26日收盘,上证指数收跌0.93%,未能实现九连涨,但自2月6日反弹以来仍累计上涨逾10%。在这轮行情中,申万31个一级行业均实现上涨,其中计算机、传媒等人工智能相关赛道涨幅居前。锤子财富2024-02-26 20:26:560001