深度|资金紧绷仍高存低贷,上市公司借财务公司“输血”大股东冲动如何遏制

连续8个交易日低于1元,最新股价仅为0.7元,东方集团已经走到了退市边缘。

存在类似情况,而且局面更为严峻的ST亿利,已在6月触及终止上市。该公司6月17日公告,由于股价16个交易日收盘价低于1元,按相关规定,公司已锁定交易类强制退市。

触发这两家公司退市危机的“导火索”,都是在关联财务公司的大额存款“出险”,引发投资者恐慌抛售、股价加速下行。

这两家公司的情况并非个例。A股上市公司中,不少与集团财务公司存在频繁密切资金往来。根据第一财经记者初步统计,截至2023年底,与财务公司发生存贷款关联交易的上市公司,数量超过500家,对应的财务公司则达到170家左右。

现金流紧绷仍大手笔存款、“高存低贷”,是一些上市公司与财务公司资金往来的共同特征。由于大股东资金紧张,一些上市公司在财务公司的存款,还被大股东任意支取、占用,进一步引发了上市公司的风险。在大股东影响,部分财务公司还出现了票据造假等多种风险。

哪些公司 “高存低贷”?

近期存款出险的ST亿利、东方集团,均存在资金紧绷,仍在财务公司高存低贷的情况。

梳理了涉及财务公司隐性风险的两个案例后,中泰证券固定收益首席分析师周岳在研报中认为,资金使用是否受限、受限资金占比是否过高;财务费用是否严重偏离同期银行存款利率、存贷是否双高、利息收入与平均货币资金的比值是否过小等指标,均需重点关注。

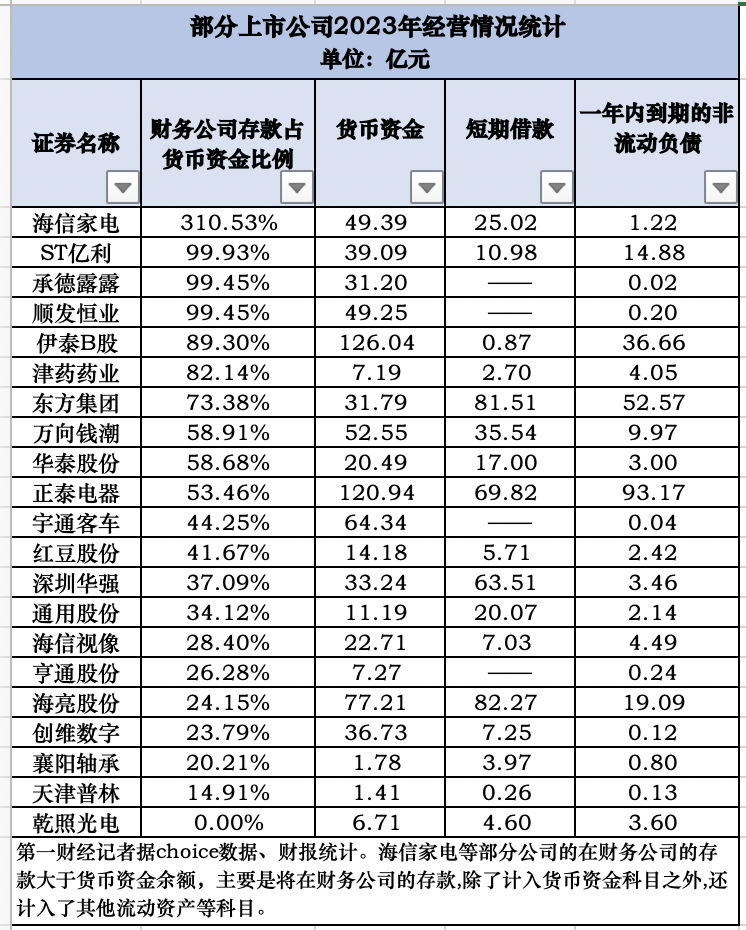

第一财经按照“关联财务公司存款金额高于贷款”、“民营企业”两个指标筛选发现,共筛选出22家具有此类特征的上市企业。

在上述筛选出的22家“高存低贷”的企业中,截至2023年底,在关联财务公司的存贷差额50亿以上的上市公司有3家;存贷差额在10亿元~50亿元的有9家。另外,还有10家公司在财务公司的存款金额高于贷款金额。

“高存低贷”背后,上述公司在财务公司存款所获得的收益,大多低于贷款所要支付的成本。根据统计,上述公司在关联财务公司的存款,利率大多在1.5%至3.5%之间,贷款利率则多在3%至5%之间。

在这些上市公司中,多家企业本身资金受限、负债高企,依旧将大部分账面货币资金存入财务公司。

记者据choice数据梳理,在上述22家公司中,有7家公司几乎将全部账面货币资金存入财务公司。如ST亿利、承德露露、顺发恒业2023年底在关联公司存款余额分别为153.38亿元、39.06亿元、31.02亿元、48.98亿元,占货币资金的比例分别为99.93%、99.45%、99.45%;东方集团等3家上市公司存放在财务公司的存款占货币资金比例也超过70%。而占比最高的一家,货币资金、财务公司存款比例甚至达到310.53%、

以正泰电器为例,2023年底,该公司短期借款为69.82亿元、一年内到期的流动负债为93.17亿元,合计短期需归还的负债约为162.99亿元,但其账面货币资金仅为120.94亿元。

部分财务公司隐性风险积聚

部分在关联财务公司高存低贷的上市公司,存在大股东资金紧张乃至债务违约的情况。也正是这种情况的存在,引起了大股东资金占用、票据造假、推高融资成本等风险。

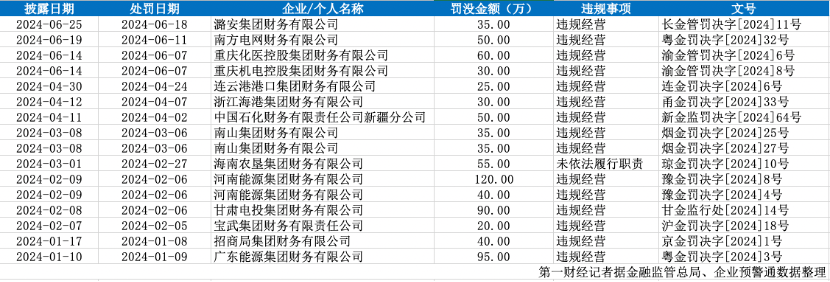

第一财经梳理监管处罚信息发行,财务公司背后的隐性风险主要包含三类。

第一类是上市公司、企业在财务公司的存款,需要集团审批后方能适用,从而导致无法随时支取,造成了至今适用受限。

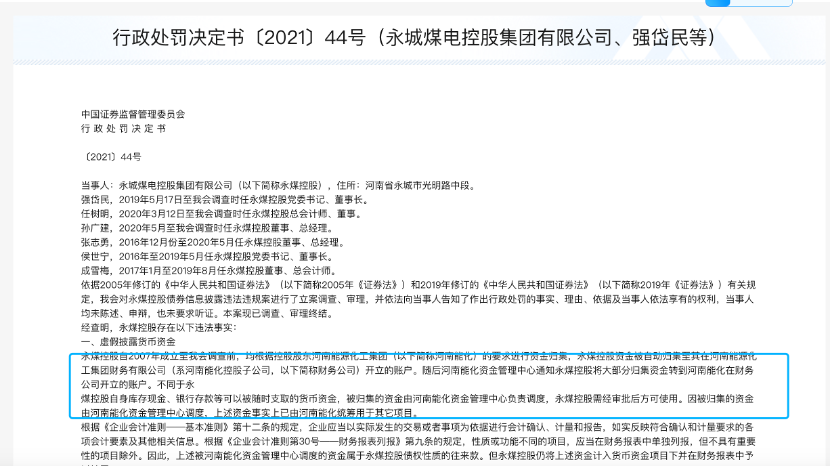

证监会2021年一则行政处罚书显示,永煤控股此前在一直按照其控股股东河南能源化工集团(以下简称“河南能化”)的要求,将自身货币资金统筹归集至集团财务公司,在审批后方可使用。但实际上,其中很大一部分资金,已被财务公司调度至集团内其他项目,无法随时支取,这些货币资金实质上相当于永煤控股与其他企业的往来款。在这种情况下,永煤控股账面上的货币资金不具备充分的流动性,最终导致了债务违约。

第二类是由于归集至财务公司的资金无法动用,企业需要增加外部融资额,增加融资成本,增加流动性风险。以营口港务股份有限公司(下称“营口港”)为例,辽宁证监局2019年发布的监管措施显示,营口港将日常经营资金,归集至控股股东的控股财务公司进行集中收付。营口港作为财务公司的成员单位,提供了财务公司的绝大部分流动性来源。

数据显示,2017年末,营口港归集资金16.95亿元,占财务公司归集资金的43.74%;2018年末进一步增加至30.43亿元,占财务公司归集资金的73.68%。但在需要实际支出时,营口港却面临无法动用上述资金的情况,在账面货币资金充足的情况下,仍需不断增加外部融资额,推高企业融资成本。

大股东是造成问题关键

草蛇伏线,灰延千里。上市公司的关联财务公司隐性风险背后,通常存在多条可能的“引线”。

第一类“引线”是财务公司的股权结构单一,容易出现大股东“一言堂”。

山西一名财务公司人士分析称,由于财务公司的资金大多由集团成员提供,国内较多企业集团财务公司往往拥有较为单一的股权结构,管理层成员也大多是从成员单位或从集团内部调用。

在多起财务公司暴雷事件中,都存在大股东亲自“下场”干预财务公司运行的影子。例如,最新的一起典型案例是2024年首家获批解散的财务公司——吉林森林工业集团财务有限责任公司(下称“森工财务”)。

公开信息显示,吉林森工财务由吉林森工集团直接持股48%,泉阳泉持股24%,其余股份均由吉林森工集团旗下公司持有。

长春中院一份民事裁定书显示,吉林森工财务虽然表面上为森工集团公司的控股子公司,但实际上在财务管理、资金使用、经营管理、人员管理等多方面缺乏独立,由吉林森工集团统一控制,森工财务与森工集团公司法人人格高度混同。

据国家金融监督管理总局官网披露,2023年全年,共计有11家财务公司申请解散或破产,其中受母公司经营危机牵连的达7家。

第二类“引线”是上市公司自身存在内部治理问题。以亿利集团财务有限公司(下称“亿利财务”)为例,2021年至2023年,亿利财务因高管人员长期缺位、票据业务审查流于形式、会计记账未真实反映业务活动等违规行为,连续三年被监管处罚,个别高管还被禁止从事银行业工作,并在2022年1月被限制高消费。2024年6月,ST亿利公告称,ST亿利存放于亿利财务的39.06亿元存款存在重大回收风险,原因是这笔资金的主要用途是向控股股东——亿利资源集团有限公司(下称“亿利集团”)及其关联方发放贷款。

第三重引线则是控股股东资金紧绷,流动性风险一触即发。以近期关联财务公司存款出险的东方集团为例,该公司和东方财务有限责任公司的控股股东均为东方集团有限公司。根据披露,截至5月24日,东方集团公司及其全资子公司东方润澜,质押的东方集团股份合计达到9.04亿股,在两者所持股份中的占比分别达到99.46%、67.93%,对应融资余额为34.09亿元。

化解独立性难题

集团直接干预财务公司经营、财务公司自身治理体系失效,导致金融风险蔓延外溢等问题屡见不鲜。而产生这些问题的关键因素,可能都与财务公司独立性缺失有关。

“财务公司被大股东绝对控制,自身没有独立性,因此存放资金也容易被大股东掌握。”香颂资本董事沈萌对第一财经记者分析,财务公司出现流动性问题,根本在于财务公司逐渐成为大股东进行资本运作和融资的平台工具,失去了原本资金调度、提高资本运营效率的目的。

业内认为,作为集团内部的“银行”,财务公司主要负责集团内部的资金调配,有特殊的优势。

“集团设立财务公司的作用可以提高集团资金使用效率,及时解决集团成员资金短缺问题。”周岳认为,由于财务公司负责集团内部资金的“统借统还”,这种规模较大的融资方式,较一个企业单独去融资来说成本更低。

如何在发挥优势的基础上,避免财务公司成为关联方占用上市公司资金的通道?上述财务公司人士认为,财务公司在经营中,应改变股东、存款与借款主体相互重合的现状,优化内部组织结构,建立权力制衡机制,在董事会等组织中积极引入外部机构或人员,形成独立董事,使其参与公司决策等各项工作。

上海交大上海高级金融学院教授陈欣在接受媒体采访时提及,上市公司的资金跟大股东的资金,在原则上要分离,把大量资金存放在财务公司不是分离的体现,“政策优化上,证监会可以出规则,要求上市公司在财务公司存的现金不能超过一定比例”。

此外,针对独立性问题,近年有关部门已密集进行监管政策修订,通过加强对财务公司在负债来源、票据业务、对外投资等方面的严监管,强化风险防控。

2022年5月31日,证监会发布关于规范上市公司与企业集团财务公司业务往来的通知。通知强调控股股东及实际控制人应当保障其控制的财务公司和上市公司的独立性。

2023年6月26日,国家金融监管总局发布《企业财务公司监管评级方法》,在2019年版的基础上,优化财务公司的监管评级要素,并明确了各要素的分值权重。

2024年4月29日,金融监管总局再次发布《关于促进企业集团财务公司规范健康发展提升监管质效的指导意见》,指出财务公司应当坚守主责主业,紧密围绕企业集团主业提供金融服务,不应成为企业集团的营利中心,严禁在同业市场上过度融资,防止异化为企业集团对外融资的通道和工具。

国家医保局:健全世界最大的基本医疗保障网 全国人口参保率稳定在95%左右

2018-2022年,全国人口参保率稳定在95%左右,职工医保和城乡居民医保政策范围内住院费用报销比例分别达到80%和70%左右。00002022年香港TVB内地业务收入增至6.98亿港元

来自内地市场的业务收入由2021年的6.66亿港元增长至6.98亿港元。近日,电视广播有限公司(00511.HK,香港TVB)召开年度股东大会,审议通过了2022年度公司经审核财务报表、董事局报告书及独立核数师报告。华人文化集团公司董事长兼首席执行官黎瑞刚获选连任董事。锤子财富2023-06-05 22:02:090000多家房企交付规模创纪录,“保交楼”工作后劲有多大

资金仍是卡脖子的难题。保交楼是2023年房地产行业的核心关键词之一,监管部门推出了一系列“保交楼、保民生、保稳定”的举措。全年来看,该项工作取得了积极成效。据披露,350万套保交楼项目已实现交付超268万套,交付率超76%。这其中,头部房企是保交楼主力。据第三方咨询机构亿翰智库的数据,TOP5房企的交付套数均超过20万套。提前交付、交房交证,也成为不少房企的常态化、标准化动作。0000朱雀二号遥三运载火箭发射成功

此次任务是朱雀二号运载火箭第3次飞行。北京时间2023年12月9日07时39分,朱雀二号遥三运载火箭在我国酒泉卫星发射中心发射升空,将搭载的鸿鹄卫星、天仪33卫星及鸿鹄二号卫星顺利送入预定轨道,发射任务获得圆满成功。此次任务是朱雀二号运载火箭第3次飞行。锤子财富2023-12-09 10:45:400000犹太人、反媚俗和世界主义——纪念米兰·昆德拉

反媚俗的观点,将反抒情、反浪漫等提法都吸收在内。它非常尖锐,但又绝对孤高,它不无骄傲地宣称自己是非主流的一方,也是铁定要失败的一方。锤子财富2023-07-21 11:58:340000