消费金融“叫卖”不良资产提速但卖不上价,机构观望多

近日,中邮消费金融有限公司(下称“中邮消金”)发布《关于2024年第1期个人不良贷款 (个人消费贷款)转让项目不良贷款转让公告》,计划转让一笔1.31亿元的不良贷款,起拍价为1347万元,竞价日设在2024年6月12日。

中邮消金并非个例,银行业信贷资产登记流转中心(下称“银登中心”)披露信息显示,截至5月24日,共有25家持牌消费金融公司开设不良贷款转让业务账户。据第一财经记者不完全统计,2024年,中银消费金融有限公司(下称“中银消金”)、招联消费金融股份有限公司(下称“招联消金”)、中邮消金等十余家机构参与不良贷款转让业务,共发起了40个不良资产转让项目。

记者注意到,与去年相比,2024年消金机构进行不良贷款转让明显提速,头部持牌消费金融机构参与热情改善,不良贷款转让资产呈现出定价低、逾期时间短的特点。不过整体来看,目前持牌消费金融机构资产管理规模接近万亿元,消费金融不良贷款转让规模占比仍相对较低,未来还有提升空间。

消费金融“叫卖”不良资产提速

2022年12月30日,银登中心公布《中国银保监会办公厅关于开展第二批不良贷款转让试点工作的通知》,将持牌消费金融公司纳入试点范围,开启消费金融不良贷款转让的序幕。

此后,多家持牌消费金融机构先后涉足消费金融不良贷款转让业务。银登中心披露信息显示,截至5月24日,在30余家持牌消费金融公司中,已有25家持牌消费金融公司开设不良贷款转让业务账户。

记者注意到,近半年来,消费金融“叫卖”不良资产明显提速。据记者不完全统计,截至5月24日,中银消金、招联消金、中邮消金等十余家机构参与不良贷款转让业务,共发起了40个不良资产转让项目,超过去年全年项目数量。其中,中银消金发布23期转让公告,招联消金发布5期转让公告,北银消金发布5期转让公告。银登中心披露的不良贷款转让试点业务统计显示,2024年一季度,消金公司不良转让业务成交规模为18.9亿元,占比12.7%。

不仅转让项目数量上提升,头部持牌机构的参与度也有所提高。根据统计,仅中银消金一家机构,今年内就发布了23单不良资产转让公告,累计未偿还本金及利息总额达到40.95亿元,涉及借款户数为34527户。

进一步看,今年消金公司转让的不良贷款呈现出逾期时间缩短、定价降低等新特点。

此前消金公司大多通过批转方式盘活积压数年的坏账,但近期不少消金公司选择将批转推向处置前端。

例如,中邮消金在2024年第1期个人消费信用不良贷款转让项目中,借款人加权平均逾期天数仅103.22天,主要为次级贷款,全部未核销;中银消金在2024年第20期个人消费信用不良贷款转让项目中,借款人加权平均逾期天数为107天,全部为未核销的次级贷款。

“未核销之前,将不良贷款包出表,有助于缓解不良压力,减轻拨备核销压力,为利润争取空间。”一名消金资深人士对记者表示,去年多数机构处置的不良资产一般逾期时间在180天以上,而今年部分机构处置的不良资产逾期时间相对较短。

另一方面,从近期的成交市场来看,今年消费金融的不良资产包价格普遍较此前更低。据记者梳理,在今年的40个不良资产转让项目中,绝大多数项目起始转让价格对应债权金额的比重均低于12%,最低达到0.25%。例如,中银消金2024年第二期个人不良贷款转让项目未偿还本息总额为3.60亿元,起拍价仅为898万元,相当于0.25折。

为何加速转让

消金公司为何纷纷叫卖个人不良贷款?一名行业分析人士对记者表示,关键原因或是消金公司资产质量承压。由于宏观环境等因素,2023年部分客群收入下降,不良资产规模开始迅速增长。

根据联合资信研报统计,截至2022年末,我国消费金融公司不良贷款余额为185.24亿元,较上年末增长23.58%,平均不良贷款率为2.22%,较上年末略有上升。2023年,部分机构的资产质量压力持续增加,不良贷款规模、不良贷款率双双攀升。以近期发行金融债的中银消金、兴业消金为例,2021年至2023年末,中银消金不良贷款规模分别为15.4亿元、17.28亿元和24.95亿元,不良贷款率分别为2.94%、2.8%、3.47%;兴业消金的不良贷款余额在2021年末、2022年末和2023年9月末分别为11.04亿元、16.04亿元和18.35亿元,不良贷款率分别为1.90%、2.14%和2.19%。

“将消费金融公司纳入不良贷款试点机构范围,为消费金融公司处置不良贷款提供了新的手段。”联合资信银行业分析师王柠在研报中表示,消费金融公司不良贷款处置方面,主要通过诉讼清收和核销(一般逾期超过180天或者催收超过一定次数)的方式进行处置,处置手段相对有限。

一名业内人士认为,由于不良资产规模扩张,持牌消费金融机构转让消费金融不良贷款实现“业务出表”的意愿在逐渐提升,未来或有更多机构参与到不良贷款批量处置中。

问题仍存

虽然消费金融“叫卖”不良资产提速,但与持牌消费金融机构接近万亿元的资产管理规模相比,消费金融不良贷款转让规模占比仍然较低。记者根据年报统计,2023年,我国30家消费金融公司资产共达到1.2万亿元。但同期,根据银登中心数据,2023年全年,消金公司不良贷款转让业务成交规模仅为183.7亿元。

机构的参与度也有提升空间。记者注意到,目前尽管开设不良贷款转让业务账户的持牌消费金融机构达到25家,但只有不到一半的机构实际参与不良贷款转让业务。

“2023年以来,消费金融公司挂牌转让不良贷款的机构不多,多数消费金融公司不良贷款转让规模较小,基本低于5亿元,可见消费金融公司不良贷款批量转让处置尚处于试水阶段。”王柠认为。

一名持牌消费金融机构贷后管理人士告诉记者,目前其所在机构对不良贷款转让仍处于观望状态,其中还有许多合规性问题等待解决。例如消费金融不良贷款受让方如采用违规催收方式,可能导致牵连公司自身的品牌信誉。

在他看来,受让方的资产评估专业能力与催收水准也很重要,否则对于双方而言,消费金融不良贷款转让处置的效果实际可能并不好。

此外,定价较低或也是部分消费金融机构犹豫的一个原因。一名业内分析人士告诉记者,由于消金公司以小额无抵押贷款为主,借款人多通过线上渠道申请,催收难度相对较大,所以目前大多机构项目起始转让价格对应债权金额的比重均低于10%。许多机构内部也在争论是加大催收力度,还是进行不良资产批量转让。“哪种方式带来的现金回收效果更好,目前还较难判断。”他说。

与此同时,资产管理公司对于消金的个贷不良资产也处于观望状态。一名地方资产管理公司人士认为,其所在机构更倾向于购买对公不良资产。目前大多数管理层认为,消金个贷不良资产处置起来较为麻烦,涉及主体多,单笔金额小,收回难度大。如要入局该项业务,或需要更多的准备。

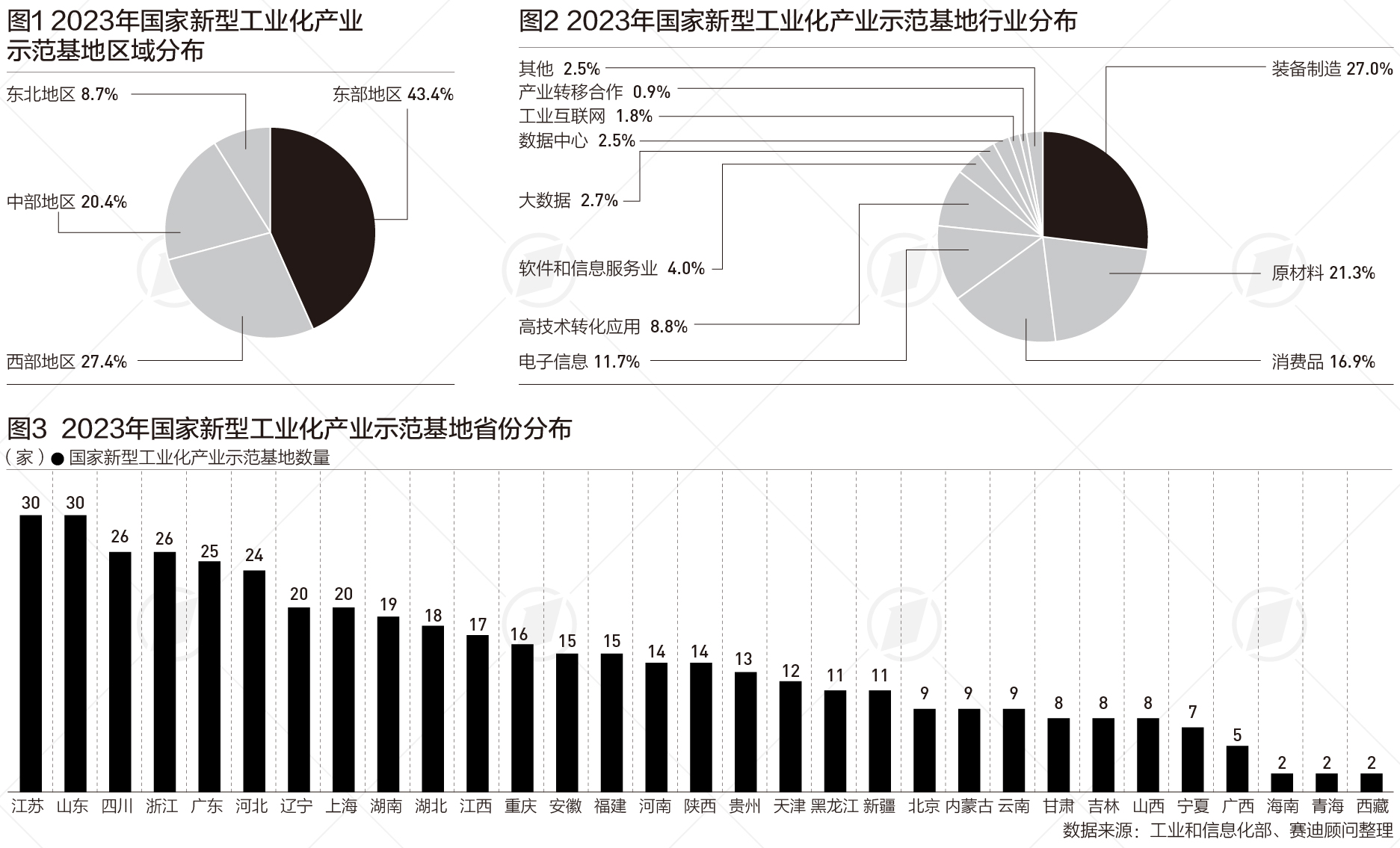

集聚1/3专精特新企业,445家产业示范基地分布在哪

工信部已分十批创建了445家产业示范基地,我国1/4的制造业单项冠军企业和1/3的专精特新“小巨人”企业来自示产业范基地,对工业经济引领带动作用突出。作为经济的“压舱石”,制造业对推动经济增长和提高就业质量至关重要。国家统计局近日发布的数据显示,8月份,全国规模以上工业增加值同比增长4.5%,比上月加快0.8个百分点。锤子财富2023-09-21 21:05:240000“70后”李云泽任国家金融监督管理总局党委书记

李云泽同志任国家金融监督管理总局党委书记。在国务院机构改革方案出炉两个月后,国家金融监督管理总局迎来党委书记。2023年5月10日下午,国家金融监督管理总局召开领导干部会议。中央组织部有关负责同志宣布了中央决定:李云泽同志任国家金融监督管理总局党委书记。锤子财富2023-05-10 16:23:330000“并购六条”发布后市场持续升温,47家A股公司扎堆披露重组公告

“如果把企业推向并购,找到买方不容易,价格谈拢不容易。”政策暖风再度吹向并购重组。日前,证监会会议强调,增强发行上市制度包容性、适应性,鼓励以产业整合升级为目的的并购重组。自“并购六条”发布以来,多地明确支持并购重组。就在近期,上海并购重组行动方案公布,力争三年培育10家头部公司、形成3000亿元并购规模;此前,深圳发布“并购14条”,北京举办辖区并购重组座谈会。0000