给银行业“减压”,2024年普惠信贷目标有了新变化

从“增量、扩面、提质、降本”到“保量、稳价、优结构”,2024年普惠信贷目标发生变化。

3月28日,国家金融监督管理总局发布《关于做好2024年普惠信贷工作的通知》(下称《通知》),明确2024年普惠信贷供给要实现“保量、稳价、优结构”目标,更好满足小微企业、涉农经营主体及重点帮扶群体多样化的金融需求。

这也是首次提出“普惠信贷”的提法。招联金融首席研究员董希淼对第一财经表示,这一提法较之前的“普惠小微企业贷款”更全面丰富,较“普惠金融”更准确聚焦,服务对象既包括小微企业、涉农主体,也包括个体工商户、特定群体等居民个人。

未提具体增速要求

所谓保量,即保持普惠信贷支持力度,分领域提出小微企业、涉农主体、脱贫地区贷款增长目标。

《通知》提出,银行业金融机构要力争实现普惠型小微企业贷款增速不低于各项贷款增速的目标;完成普惠型涉农贷款增速目标;力争实现脱贫地区贷款余额增长。

稳价,即稳定信贷服务价格,指导银行加强贷款定价管理,合理确定普惠型小微企业贷款、涉农贷款利率水平,推动综合融资成本稳中有降。

在普惠信贷总量较大、连年高速增长的情况下,“优结构”即优化信贷结构是今年工作重点。

《通知》提出,增强对小微企业法人服务能力,加大首贷、续贷投放,积极开发小额信用贷款产品,推广随借随还的循环贷模式;突出支持小微企业科技创新、专精特新和绿色低碳发展,强化对重点产业链供应链上下游、外贸、消费等领域小微企业信贷供给保障,加大对粮食重点领域、脱贫人口等群体信贷投入。

“三个目标量价并举,优化结构,总体而言较为合理、务实。”董希淼称,保量方面,要求普惠型小微企业贷款增速不低于各项贷款增速的目标,其中大型商业银行、股份制银行要力争全年实现监管目标。今年未提出具体的增速要求,而且除了普惠型小微企业贷款增速要求不低于各项贷款增速外,其他增速要求都是“力争”,减轻了银行普惠信贷规模增长压力。

稳价方面,在贷款利率已经处于历史低位的情况下,要求根据LPR(贷款市场报价利率)合理确定普惠信贷利率水平,未再明确要求降低贷款利率。

董希淼认为,这些要求,有利于保持普惠信贷市场良性竞争格局,促进业务可持续健康发展。

数据显示,截至2023年年末,普惠型小微企业贷款余额29.06万亿元,同比增长23.27%,较各项贷款增速高13.13个百分点。普惠型涉农贷款余额12.59万亿元,同比增长20.34%,较各项贷款增速高10.2个百分点。832个脱贫县各项贷款余额12.3万亿元,同比增长14.7%;160个国家乡村全面振兴重点帮扶县各项贷款余额1.9万亿元,同比增长15.85%。

普惠金融发展进入新阶段

从2014年开始,小微贷款的增速要求逐年增加。

比如,《关于2014年小微企业金融服务工作的指导意见》提出了小微企业贷款“两个不低于”真正约束性指标考核:“小微企业贷款增速不低于各项贷款平均增速,增量不低于上年同期水平”。

《关于2015年小微企业金融服务工作的指导意见》又提出“三个不低于”目标:努力实现小微企业贷款增速不低于各项贷款平均增速,小微企业贷款户数不低于上年同期户数,小微企业申贷获得率不低于上年同期水平。

2018年,为进一步推动银行业小微企业金融服务由高速增长转向高质量发展,《推动银行业小微企业金融服务高质量发展的通知》提出“两增两控”的新目标,同时实行差异化考核。

其中,“两增”即单户授信总额1000万元以下(含)小微企业贷款同比增速不低于各项贷款同比增速,有贷款余额的户数不低于上年同期水平;“两控”即合理控制小微企业贷款资产质量水平和贷款综合成本(包括利率和贷款相关的银行服务收费)水平。

金融监管研究院院长孙海波认为,小微贷款的增速要求逐年增加本质上是通过行政指导抬高数量,压低价格。这样的非市场化操作短期见效快,但持续价格扭曲也带来了负面作用。

在保持普惠信贷支持力度的同时,《通知》划清制度“红线”,要求加大规范普惠信贷管理。银行业金融机构要加强贷款“三查”,强化对借款主体资质审核,建立贷后资金用途监控和定期排查机制,严禁套取、挪用贷款资金。

普惠金融发展已进入一个新阶段,金融监管总局普惠金融司此前发文称,当前,更多金融机构开展普惠金融不是为了完成监管考核目标,而是将普惠金融融入自身发展战略,将长尾客户作为业务发展新的增长极和风险分散的策略手段。

董希淼建议,下一步,金融机构应加强普惠信贷产品与服务创新。深度运用互联网、大数据、人工智能、区块链等技术,创新更多数字普惠信贷产品,持续提高首贷、信用贷款比例;进一步将普惠金融服务标准化、批量化,不断降低运营成本,提升用户体验。同时,加快探索适合小微和“三农”业务的数字化风险管理体系。

他称,普惠信贷发展重要基础是社会信用体系。应加快推进市场化信用信息整合和共享,打破“信息孤岛”现象,建设全国统一的信用信息服务平台。同时,进一步优化农村金融基础设施与生态体系建设。通过向各类机构提供更加高效、低成本的金融基础设施,显著地降低运营成本。还应进一步加强金融法治建设,不断优化普惠信贷发展的制度环境。

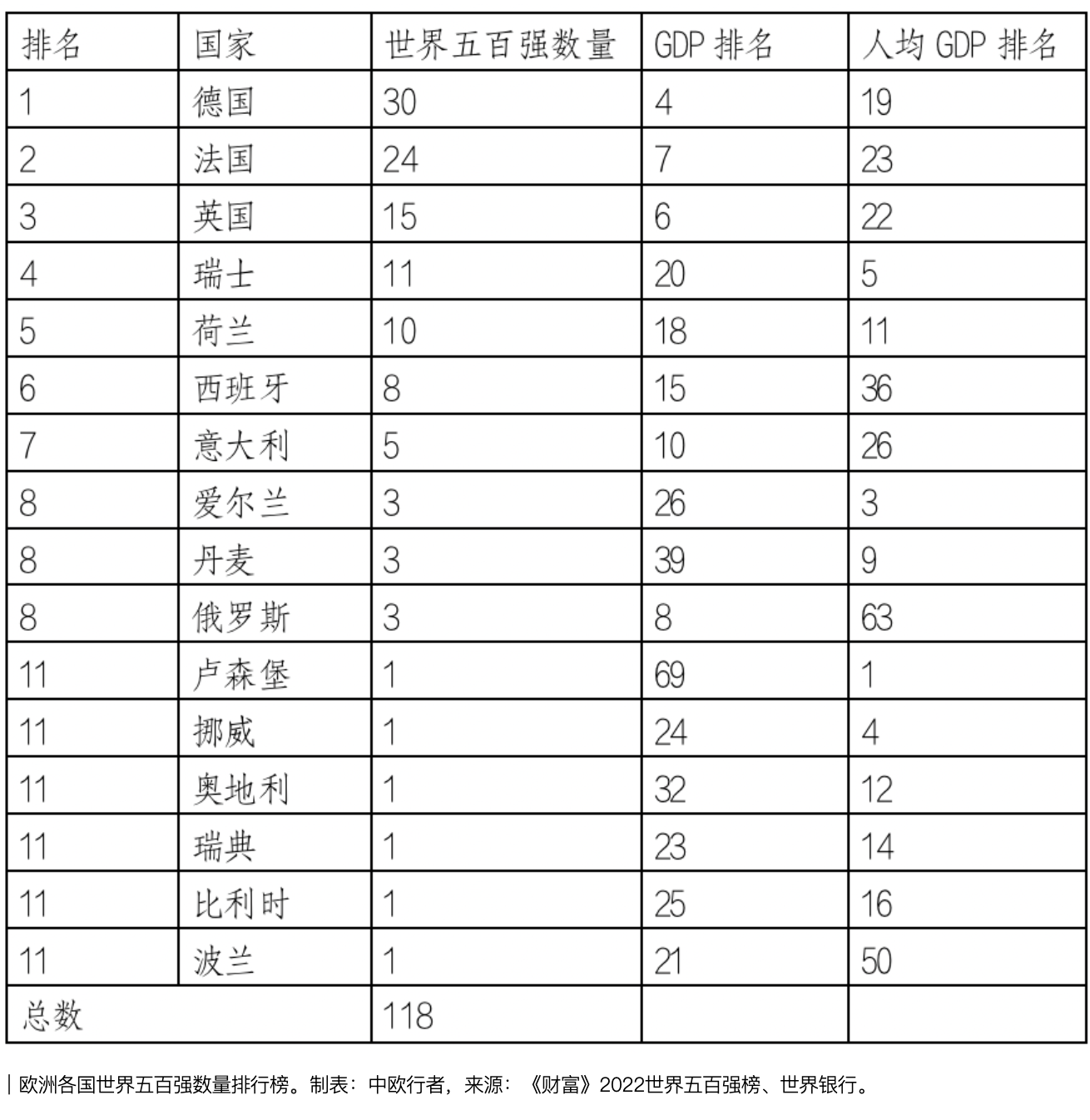

欧洲经济强国强在哪

欧方如能有更强大的定力与更深刻的洞察,把握机遇与中国市场和产业进一步交汇融合,能令双方都受益无穷。欧洲,全称欧罗巴洲,是人类文明发祥地之一,近代以来肇始于此的文艺复兴、启蒙运动与工业革命,更是深刻改写了整部人类历史的走向。锤子财富2023-09-20 13:24:480000一财社论:让绿色发展成为人们的享受而非负担

绿水青山就是金山银山,在青山绿水间让人们享受科技带来的极大便利,不断拓展人们心有所想、皆如所愿的行动自由空间,是绿色发展和转型承载给人们未来美好生活的无限期许。全面绿色转型进入了行则将至的系统部署阶段。0000盘前必读丨最高检印发重磅文件;中国首部文生视频AI动画启播

机构指出,市场反弹短期将持续,中小盘和成长风格有望继续占优,长期可继续关注高股息策略和顺周期风格。【财经日历】10:00国务院政策例行吹风会:《碳排放权交易管理暂行条例》有关情况;华为将首发华为通信大模型;问界M9开启规模交付;理想汽车将公布去年四季度财报。锤子财富2024-02-26 07:49:030000推进债市高水平开放,“债券通”又出新创举

首次在离岸市场确立境内债券的担保品功能,对深化我国债券市场对外开放和支持香港发展都有重要意义。在中国人民银行和香港金融管理局的共同推动下,1月24日,香港金融管理局宣布将“债券通”北向合作(下称“北向通”)项下的人民币国债、政策性金融债券纳入人民币流动资金安排合资格抵押品名单。0000毕马威:坚持多管齐下的绿色可持续发展

作为行业内最早公布ESG承诺并持续发布进展报告的机构之一,同时也是行业的先行者,毕马威也将ESG理念融入公司运营及服务当中,并立了清晰的短期和中期减碳目标和计划。早在2008年起,毕马威就定期开展年度碳排放计算,从而更好地了解自身的碳排放足迹。自2021财年起,毕马威将核算边界扩大到范围三(例如外购商品和服务),并在ESG报告中披露相关数据。0001