中央对地方转移支付制度如何优化

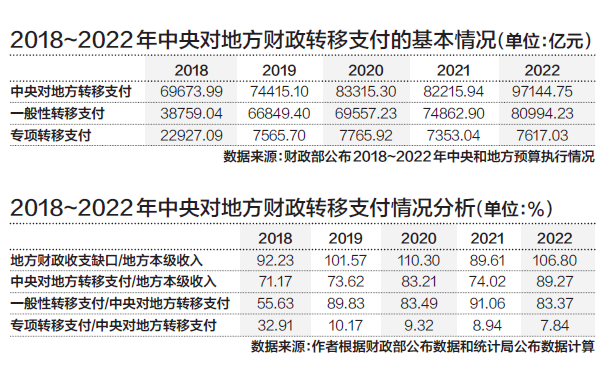

从近5年中央对地方转移支付的情况来看,除2021年中央对地方转移支付略有下降外,其他年份中央对地方转移支付均呈正增长,如表所示。其中,一般性转移支付上升,专项转移支付在2019年明显下降,此后保持在7500亿元上下。2019年,我国中央对地方一般性转移支付增长了72.47%,专项转移支付下降了67%。

从地方财政收支缺口占地方本级收入比重来看,2020年比重最高,为110.30%,2021年比重最低,为89.61%,5年平均为100.10%。若从中央对地方转移支付占地方本级收入比重来看,除2021年外,其他年份中央对地方转移支付占地方本级收入比重均呈正增长,各年平均为79.53%。

综上,当前中央对地方转移支付以一般性转移支付为主,占比在86.94%左右,专项转移支付占比不足10%。中央对地方转移支付是地方财政的重要来源,占比达85.91%。

中央对地方转移支付制度存在的问题

虽然从近5年中央对地方转移支付数据来看,我国中央对地方转移支付情况已有改善,但我国中央对地方转移支付制度仍然存在一些不足。

1.政府事权和支出责任划分仍不够清晰。

当前我国的政府间尤其是省以下政府事权和支出责任划分较为模糊,转移支付制度的设立与政府间事权划分相关性较弱。现行转移支付无法全面反映中央承担的基本公共服务支出责任。

2.种类繁多且占中央支出比重较大。

目前,一般性转移支付的种类比较多。中央对地方财政转移支付比重过大,直接挤占了中央财政本级支出。从与世界上其他国家相比来看,我国中央财政本级支出是非常小的。这说明财政资金在政府间再分配后,中央政府直接控制能力在下降。

3.转移支付资金分配及使用过程中不规范、不透明。

现行的一般性转移支付资金的分配依然不够科学,没有对地方政府财政能力和支出需求的精确测度。同时,专项转移支付项目的审批、分配和使用过程中也存在“不透明”的情况。专项转移支付的多头管理模式造成项目交叉重复及目标不协调现象较为严重。

4.相关法律制度体系不够健全。

目前我国运行的是一套发文层次极不均衡、缺少转移支付立法、单一主体发文为主导的中央财政转移支付政策体系。世界上许多国家普遍以法律形式、甚至通过宪法对财政转移支付制度作出明确规定。对比之下,无论是一般性还是专项转移支付,目前都没有较高层次效力的法律法规可以遵循。

5.缺乏有效的监督约束机制。

我国中央对地方转移支付缺乏有效的监督约束机制,转移支付资金在拨付和使用过程中一定程度上存在挤占、截留、挪用、浪费和低效率现象。如2010年审计署抽查90个县发现多头申报,套取和挪用财政资金等问题金额3.32亿元。

针对性优化对策建议

1.控制中央对地方转移支付总体规模。

目前地方财政对中央转移支付的总体依赖度仍处于较高水平,且在很多中西部地区还有上升趋势。中央转移支付不再只是地方财政缺口的“补充救济”,而是成了地方财政得以维系的“主体力量”。建议进一步优化中央与地方的财权、事权和支出责任划分,尽量减少因不统一、不对称而需要中央转移支付来补偿的情况,控制中央转移支付规模的过度膨胀。

2.科学合理地设置转移支付类型。

一般性转移支付与专项转移支付具有不同的特点,两者在功能上具有无法完全替代彼此的作用。完善转移支付制度,关键是要科学设计转移支付制度,发挥各自的作用,而不是简单地增加或降低某一比重。从国际上看,两者比例关系如何搭配,并无统一标准,如2020年日本中央对地方一般性转移支付占转移支付总额的比重大约为50%。此外,中央之所以将大量民生支出确立为专项转移支付,主要原因是地方政府在财政支出中具有很强的“生产性支出”偏向。若没有大规模专项转移支付,不少地区的民生支出将下降到难以想象的极低水平。因此,政府无需刻意提高某一类转移支付的比重,而应根据各类转移支付的功能目标,科学合理地设置转移支付类型。

3.建立转移支付的定期评估退出机制。

从效益和绩效目标完成度科学评价地方对专项转移支付资金的使用,强化支出单位的责任意识和绩效理念。一方面,建立健全专项转移支付定期评估和退出机制。市场竞争机制能够有效调节的事项不得设立专项转移支付。另一方面,临时性的服务于特定时期的特殊转移支付也要有规范要求,即要建立转移支付的定期评估退出机制。

4.建立健全转移支付公开透明和监督约束机制。

建立健全转移支付公开透明和监督约束机制,削弱政治力量、人为因素的干扰。一是明确各种类型转移支付资金的计算方法,并事前公开。二是在网站上或财政年鉴上公开各地区获得的各类转移支付资金项目和数额,接受社会各界的监督。三是分别制定各类型转移支付资金的具体管理办法,从资金申请、审批、拨付、监管的各个环节提出规范化要求,保证地方政府有据可依,按规操作。

5.完善转移支付立法体系。

中央对地方转移支付应当有法可依。目前有关转移支付的管理办法是财政部各个司局分别制定的,迄今为止没有更高法律层级的条例、法律。就目前形势来看,这些法律、国务院行政法规和部门规章依然落后于财政转移支付制度实践的要求,应当适时出台《转移支付法》及其《实施细则》来约束转移支付的确立程序、合理标准、管理及信息透明问题。

(田志伟系上海财经大学公共政策与治理研究院副院长、研究员,熊惠君系上海财经大学公共政策与治理研究院兼职研究员)

乌能源部:乌多地能源设施遭俄军袭击

乌克兰能源部部长加卢先科当天表示,俄军当天袭击了乌哈尔科夫州、利沃夫州和基辅州等地的能源基础设施。乌克兰国家通讯社11日报道称,乌克兰能源部部长加卢先科当天表示,俄军当天袭击了乌哈尔科夫州、利沃夫州和基辅州等地的能源基础设施。这些地区的发电设施和输电系统遭到袭击,目前乌能源工人正在紧急抢修。0000习近平在河北考察并主持召开深入推进京津冀协同发展座谈会

习近平强调,推进京津冀协同发展,最终要体现到增进人民福祉、促进共同富裕上。中共中央总书记、国家主席、中央军委主席习近平近日在河北考察,主持召开深入推进京津冀协同发展座谈会并发表重要讲话。他强调,要坚定信心,保持定力,增强抓机遇、应挑战、化危机、育先机的能力,统筹发展和安全,以更加奋发有为的精神状态推进各项工作,推动京津冀协同发展不断迈上新台阶,努力使京津冀成为中国式现代化建设的先行区、示范区。0000历史新低!土耳其里拉重挫超7%,金融机构放弃干预市场

土耳其股市继续成为避风港。随着土耳其大选结果出炉,里拉汇率持续波动。当地时间周三(7日),土耳其里拉对美元盘中大幅跳水,消息称该国金融机构停止了在公开市场的外汇干预行动。当天,土耳其里拉对美元汇率大跌7.7%,失守23关口刷新历史低位,这是自2021年以来的最大单日跌幅。资金涌向土耳其股市避险,伊斯坦布尔BIST100指数上涨3.2%,近1年该指数累计飙升近120%。0000光刻胶板块热度再起,业内提醒:行业稼动率尚未恢复常规水平

2023上半年的市场正在呈现出企稳的状态,不过行业的稼动率尚未恢复到常规水平。强力新材指出,光刻胶产品所处的电子材料类产品板块的营业收入下降幅度较大的主要原因为2022年全球宏观经济环境的变化及需求的下滑。近期,光刻胶板块热度再起,二级市场方面,20日,光刻胶概念指数(885864)报2430.420点,涨幅0.22%。该板块指数十日之内连续看涨,十日涨幅达到4%。锤子财富2023-06-20 18:09:390001中国正式接受WTO《渔业补贴协定》议定书,将以积极建设性态度参与第二阶段谈判

《渔业补贴协定》将在超过三分之二的WTO成员接受后正式生效。据商务部网站消息,6月27日,中国商务部部长王文涛向世贸组织(WTO)总干事伊维拉递交了中国对WTO《渔业补贴协定》议定书的接受书,标志着中方已经完成接受《渔业补贴协定》的国内法律程序。《渔业补贴协定》是WTO第一份主要旨在实现环境可持续发展目标的协定,于2022年6月17日WTO第12届部长级会议(MC12)上达成。锤子财富2023-06-28 10:52:030000