从数据看财务舞弊如何影响企业长期投资价值

近一年来我国资本市场发生多起财务舞弊“出圈”事件,无论是年初长方集团子公司为隐藏罪证掩埋会计凭证,还是国内第四大电信运营商鹏博士“太极拳”式回应监管年报问询,其手段之极端、态度之恶劣都令人瞠目结舌。目前两家企业处于被证监会立案调查阶段,其中鹏博士股价在立案调查后90天内已下跌25.36%,投资价值遭到重创。

财务舞弊作为信息披露违法违规监管重点领域之一,受到广泛重视。一旦企业舞弊行为东窗事发,不仅自身股价受挫,还会面临监管处罚及投资者巨额索赔,甚至面临退市风险,其独董、审计机构、保荐机构等相关方也要承担连带责任。

财务舞弊风险对于企业投资价值造成的负面影响毋庸置疑,然而其隐匿周期长、调查时间久、违规行为暴露率低的三重困境导致我们很难对上述影响的具体程度形成客观的定量认识。由于企业“是否正在进行”以及“何时开始进行”财务舞弊的数据难以准确获取,必须选取与信息披露质量有关的典型事件作为切入点,才能实现定量剖析。

“证监会对存在财务舞弊嫌疑的企业进行立案调查”“交易所对定期报告披露内容存疑的企业下发问询函”“企业主动进行会计差错更正”这三类客观事件与企业财务舞弊高度相关,分析此类事件的发生对于公司股价的影响,能够帮助我们侧面建立财务舞弊对企业投资价值负面影响程度的定量认识。

立案调查对股价负面影响更显著

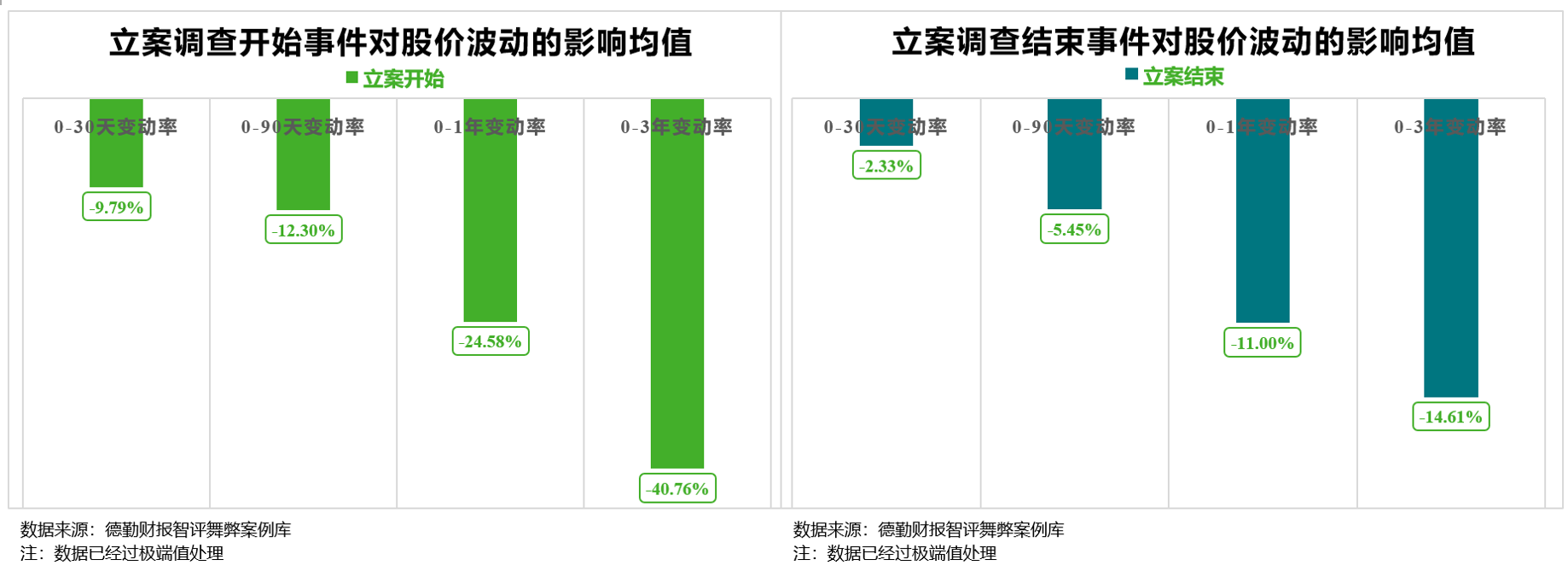

被证监会决议开展立案调查是企业财务舞弊的最直接后果。无论是收到立案调查通知还是立案调查结束,均会对涉案公司股价产生负面影响,这种影响在长期更为显著。二者之中,立案调查开始对于股价的冲击更为强烈,这也与资本市场对新发信息与已存信息反应不同的常识相一致。

由于被立案调查通常意味着企业存在触犯法律法规的嫌疑,因此当公司发布被证监会立案调查的公告时,市场反映强烈,不仅会使公司股价显著下行,还会产生长期波及效应。

我们选用综合反映A股股价变动的中证流通指数作为比较基准,在企业发布被立案调查的公告后,分析其股价在公告日后短期与长期的股价变动率与中证流通指数同期变动率的差异,来评估负面影响的具体程度。

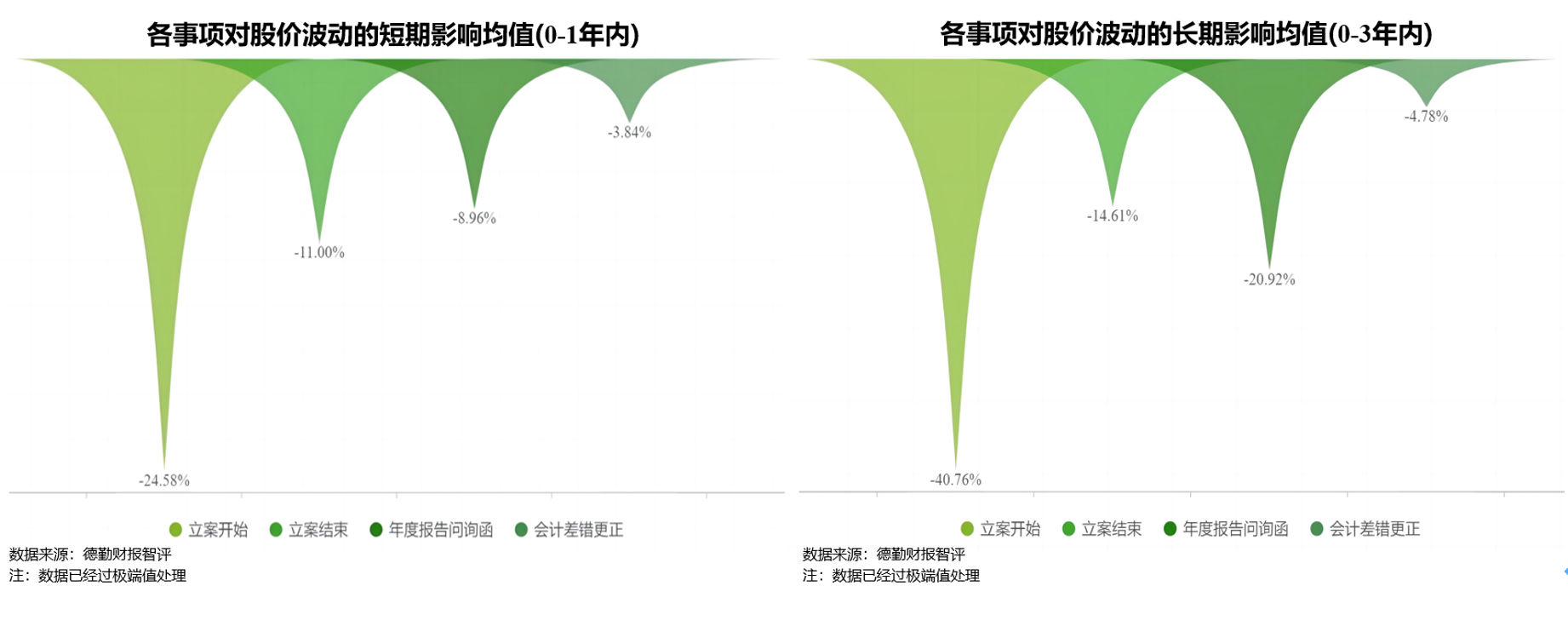

以2018~2022年因涉嫌财务舞弊被立案调查的A股主体为例,当企业发布被立案调查的公告后,以同期中证流通指数作为比较基准,涉案企业在30天内股价相对下跌近10%,在三年内股价相对下跌40%以上。这意味着在剔除大盘变动影响后的同等条件下,购买涉案企业股票的投资者将会面临更明显的投资亏损,且该亏损在长期幅度更大。

虽然前期公司披露被立案调查的信息已经给了市场一个预期缓冲,但当最后的处罚结果公布时,涉案企业的市值仍会大幅缩水。以同期中证流通指数作为比较基准,立案调查结束的公告一经发布,涉案企业在90天内股价平均相对下跌超5%,1年内平均相对下跌超10%。而且上述影响幅度与实际损失相比可能仍属低估,因为在2018年初至2022年底发布立案调查结束公告的A股公司中27.54%的企业已“被迫离场”、惨淡退市,立案调查事件始末对企业投资价值很可能是毁灭性的打击。

首次收到问询函对股价影响更强烈

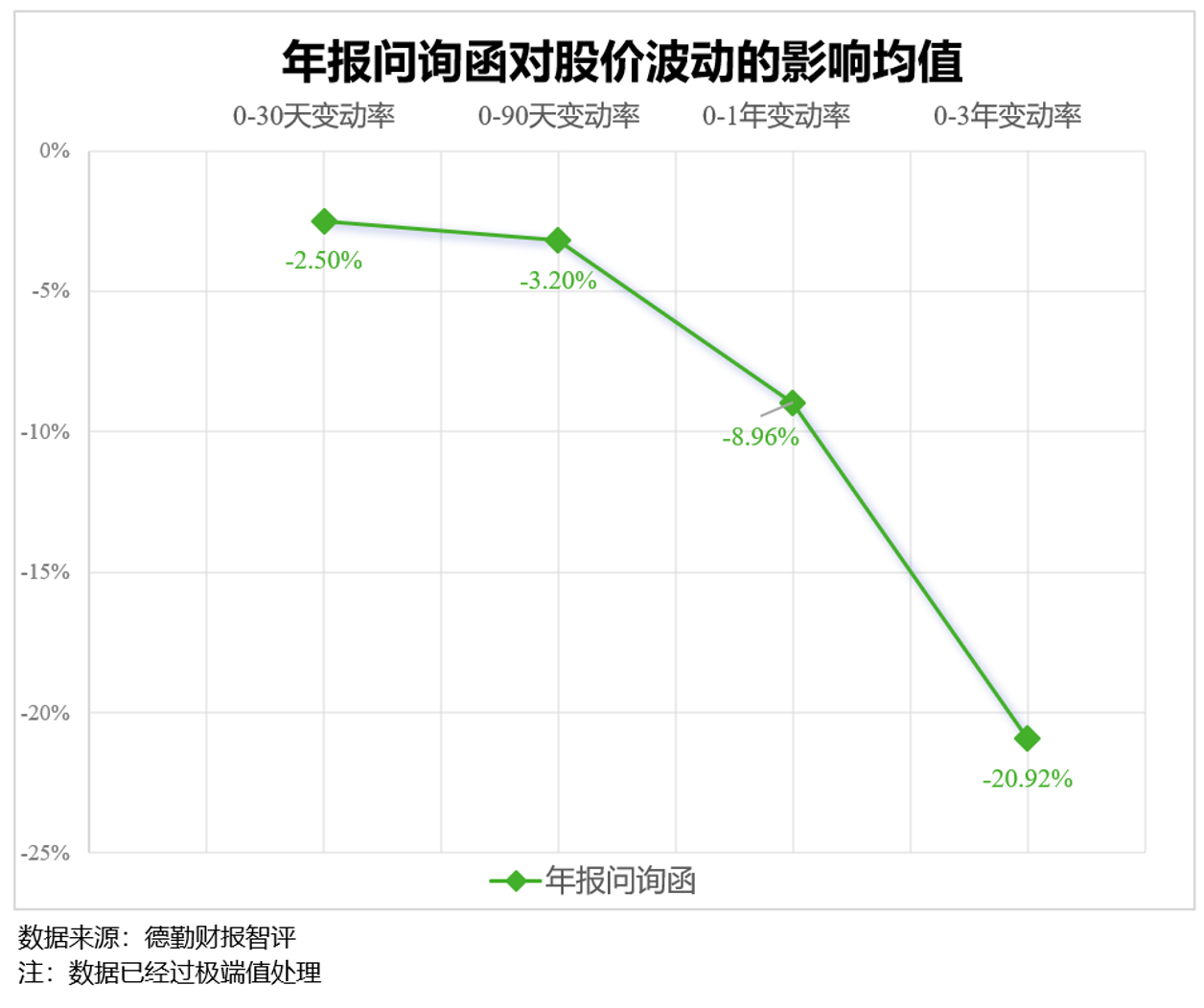

定期报告问询函作为证券交易所对所内交易企业财务报告事后审核与监管的重要载体,其下发与否、问询问题数量多少、是否要求独董或中介机构发表专业核查意见等信息均可作为判断企业财报信披质量优劣的危险信号。定期报告问询函分为年报问询函和中期报告问询函,由于年度报告经审计且信息含量高,因此年报问询函受到市场广泛关注。

以同期中证流通指数作为比较基准,2018年初至2022年底被深交所、上交所下发年报问询函的1432家A股公司,其股价在公告后一年内平均下跌8.96%、三年内平均下跌20.92%,可知年报问询函的下发不仅给被问询企业的股价带来短期负面影响,其长期效应更为显著。

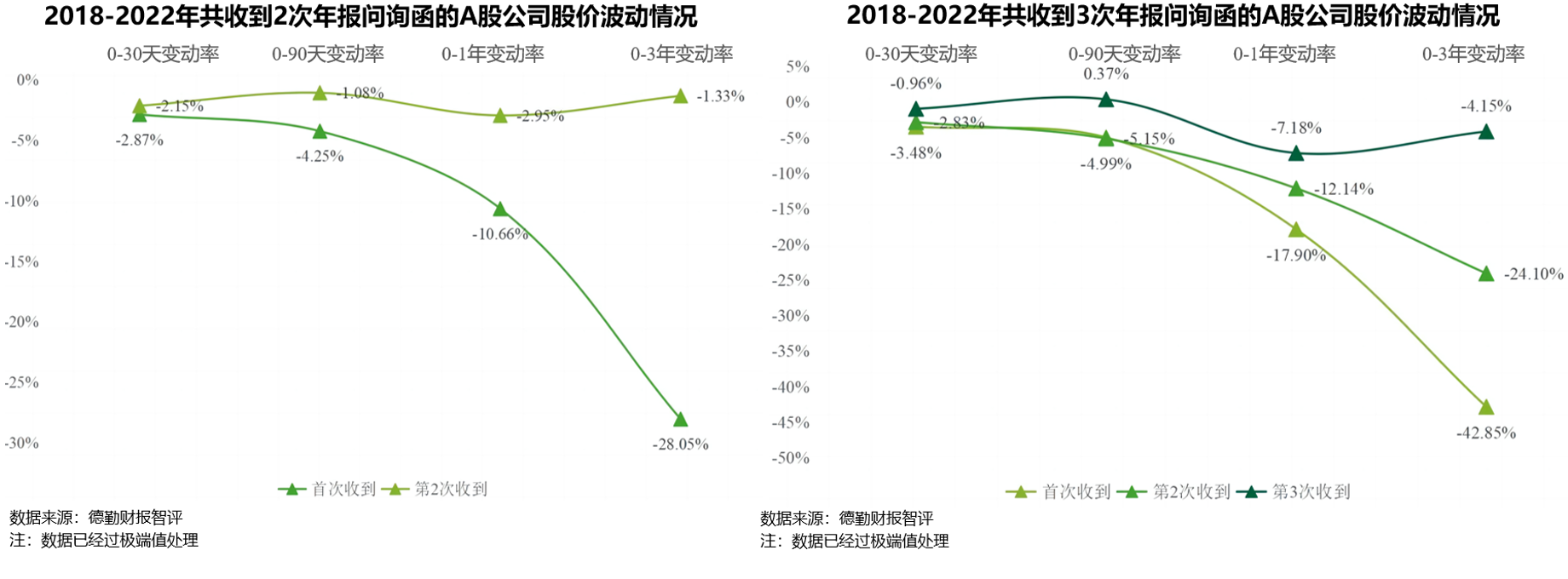

此外,2018~2022年收到年报问询函的A股主体中,近一半企业不止一次收到过交易所下发的问询函,定期报告问询函周期性下发特征较为突出。以*ST银河为例,由于其年度报告问题较多,不仅连续5年被深交所下发年报问询函,2021、2022年年报也被出具“无法表示意见”的审计结论。由于触发财务类强制退市规定,该企业现已退出A股市场。

值得注意的是,尽管同一家企业可能收到周期性问询函件,但其对股价的影响程度存在明显差异。以同期中证流通指数作为比较基准,近五年无论企业收到年报问询函的总数是2次还是3次,首次收到问询函对股价的负面影响均最为强烈,且随着时间推移负面影响不断增强。此外,多次收函对企业股价的影响呈现出一种“狼来了”效应,当收函次数达到3次以上时,无论短期还是长期对股价的影响均远不如首次收函。

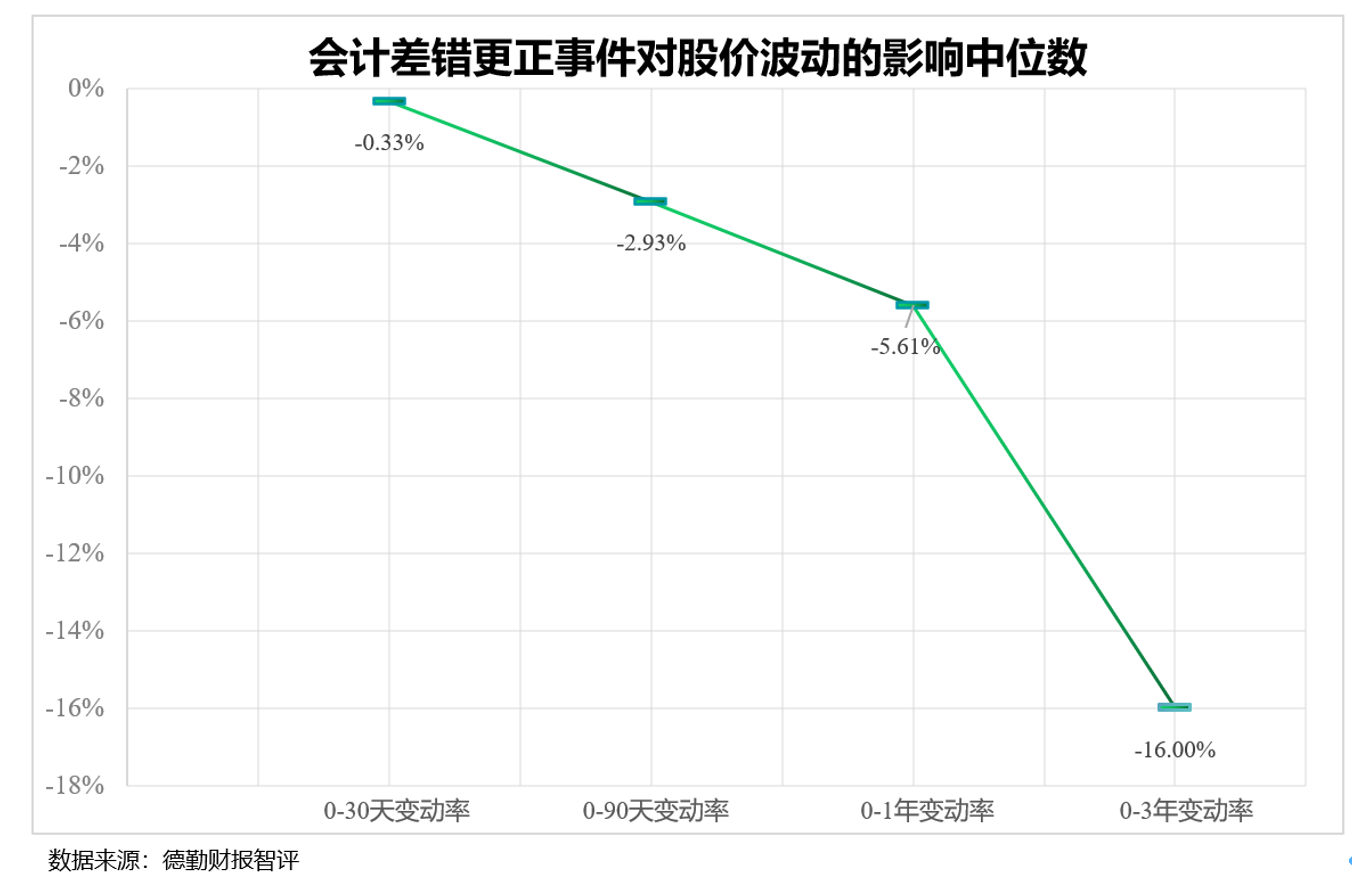

超半数企业在会计差错更正后股价缩减15%以上

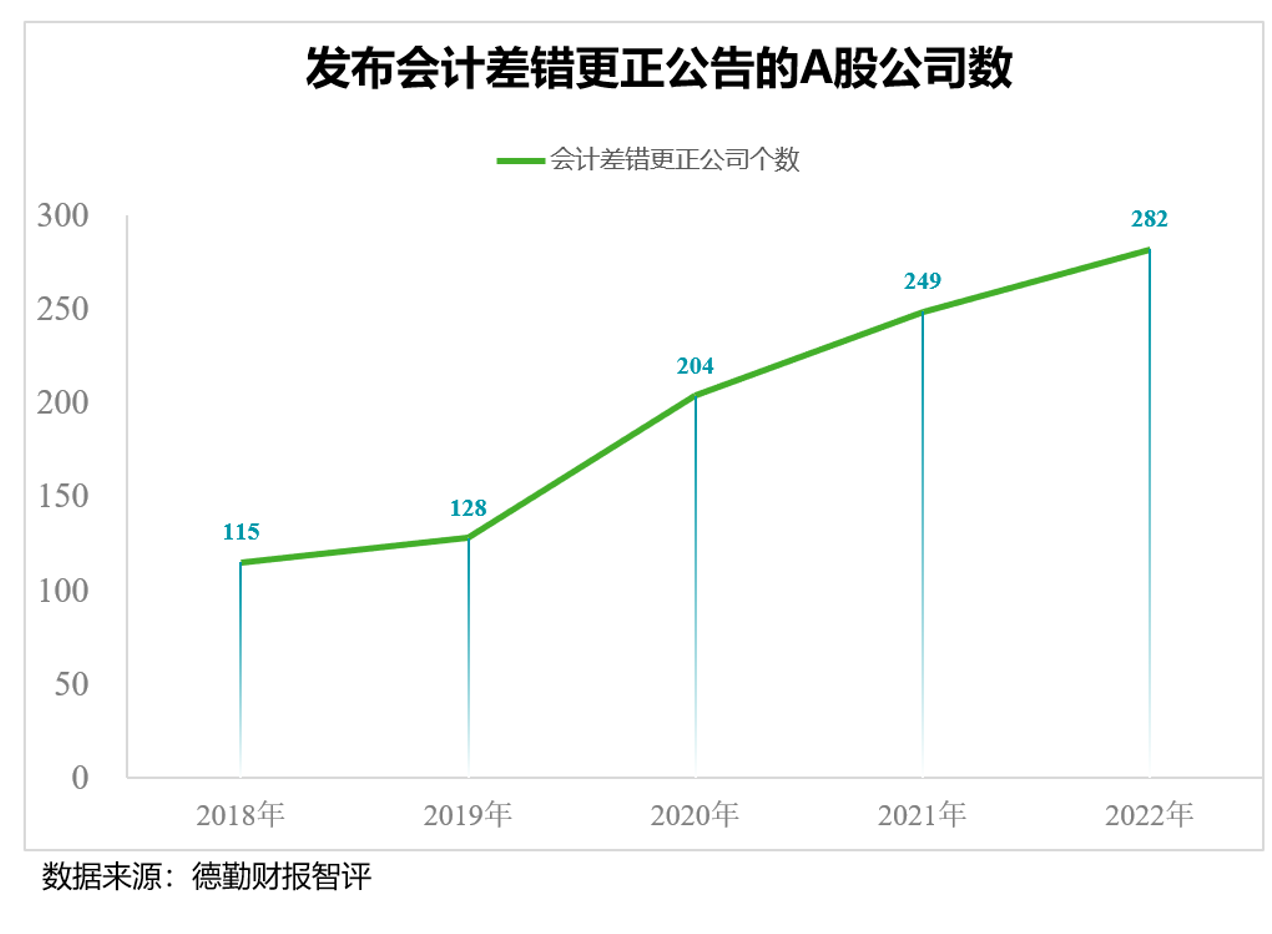

会计差错更正本应谨慎对待,但如今A股市场进行会计差错更正的频次却呈现上升态势。披露会计差错更正公告的A股公司数从2018年的115家一路增长至2022年的282家,有超5%的A股企业在2022年进行了前期会计差错更正。老牌校企交大昂立在2022年年报披露截止日前夕发布公告称需要对2016至2021年连续6年的年报重新编制,直接导致2022年年报“难产”,一次推翻过去6年的年报数据。

企业的重翻旧账行径实质是自爆历史财务信息失真,这其中究竟是无心之失还是蓄谋已久值得深究,但无论何种原因都会降低财报质量乃至企业信披质量的可信度,甚至直接导致投资者决策失败。以同期中证流通指数作为比较基准,2018~2022年发布会计差错更正公告的A股市场主体中,半数企业在公告后一年内股价下跌5.61%以上,在三年内股价下跌16.00%以上。其中10%企业的股价在公告后一年内被腰斩,三年内缩减将近四分之三,给投资者带来不可挽回的损失。企业看似诚恳的自我更正并不一定能够获得市场的谅解。

三类风险与财务舞弊高度相关

无论是因涉嫌财务舞弊被证监会立案调查,因定期报告存有质量问题被交易所下发问询函,还是公司主动更正前期会计差错,都会对企业股价产生不可逆的负面影响,且长期效应更为显著。这三类事件发生与否与企业是否曾经进行财务舞弊行为高度相关,因此在分析公众企业的投资价值时考虑其财务舞弊风险是关键且必要的。

财务舞弊风险可以通过搭建量化模型进行有效分析,并提升分析效率。但是由于企业财务舞弊手段多样、隐匿性强,大量存在财报舞弊行为的企业混杂在正常企业中难以区分。好坏样本的混杂难辨,导致在业界实践中评价财务舞弊风险分析模型的有效性时,很难直接通过分析模型对于坏样本(一定进行了财务舞弊的企业)和好样本(一定没有进行过财务舞弊的企业)的区分效果来达到目的。因此,我们必须借助其他与财务舞弊行为高度相关,且有着明确状态分类的客观事件来侧面验证模型的有效性。

前述三类事件与财务舞弊高度相关,对投资价值影响程度巨大,并且其发生与否可以通过企业发布的公告进行客观统计。因此,我们建议通过分析模型提示的高风险信号对于发生过上述三类事件的企业的识别效果,实现对模型召回率的量化判断。其中,立案调查、年报问询函对股价的短期与长期负面作用均远大于会计差错更正的影响,可以作为主要分析维度。

(俞宁子系德勤风驭产品合伙人,窦国玮系德勤风驭财报智评产品经理,李鑫蕊系德勤风驭财报智评分析师)

商务部:日方应反躬自省,立即停止向全球转嫁核污染风险

中方已多次就日本福岛核污染水排海问题表明严正立场。日本外务省4日宣布,已向世界贸易组织(WTO)提交书面文件,称中方在日本启动处理水排海后宣布的进口管制措施“完全不可接受”。对此,7日,商务部发言人何亚东在例行记者会上表示,中方已多次就日本福岛核污染水排海问题表明严正立场,并在WTO相关会议上和对日贸易政策审议中多次提出严重关切和质疑,但日本政府仍一意孤行,单方面强行启动核污染水排海。锤子财富2023-09-07 18:41:310000隆基绿能:拟约125亿元投建年产20GW单晶硅棒、24GW单晶电池及配套项目

隆基绿能表示,项目预计2024年开始投产,不会对公司当期营业收入产生影响。6月6日,隆基绿能公告,公司与西安经济技术开发区管理委员会签订《年产20GW单晶硅棒、24GW单晶电池及配套项目投资合作协议》,就公司在陕西省西安市投资建设年产20GW单晶硅棒、24GW单晶电池及配套项目达成合作意向。项目实施前尚需根据投资金额提交公司内部有权机构审批。0000第三届江苏发展大会无锡行暨第六届全球锡商大会举行

中国经济的发展离不开民营经济的参与,在过去四十多年,民营经济撑起了中国经济的“半壁江山”。一时今夕会,万里故乡情。5月21日,第三届江苏发展大会无锡行暨第六届全球锡商大会隆重举行。十届、十一届全国政协副主席,全国工商联原主席黄孟复到会讲话。省人大常委会副主任陈星莺出席并讲话。市委书记、市人大常委会主任杜小刚,省委统战部副部长、省工商联党组书记刘军分别致辞。锤子财富2023-05-22 10:30:360000叶思博:中国是宜家投资额增长最快的市场,本土供应链暂不外迁

叶思博表示,宜家看好中国本土供应链还有一个原因,那就是中国供应商的转型能力是很大的优势,而且转型速度是领先于其他国家的。锤子财富2023-09-09 14:18:520002明晚24时调价!业内预测国内油价有望刷新年内最大跌幅

新一轮国内成品油价格调整将在11月21日24时开启,目前的监测数据显示,油价下调已“板上钉钉”。新一轮国内成品油价格调整将在11月21日24时开启。据大宗商品资讯机构金联创测算,截至11月17日,即本轮调价周期的第八个工作日,参考原油品种均价为77.62美元/桶,变化率为负8.05%,对应的国内汽、柴油零售价预计下调370元/吨。锤子财富2023-11-20 20:04:070000