个券闪崩频现,可转债炒作遭遇“挤泡沫”

9月以来,可转债市场个券频繁闪崩。

9月25日,百洋转债收129.97元,相较于4个交易日(9月19日)240.675元跌超45%。关键转折发生在9月19日,当日盘中百洋转债一度上涨超过15%,随后在不到半小时内直接跌停。

相似的剧情在兴瑞转债、天铁转债、纽泰转债等多只可转债身上频繁上演。第一财经记者发现,上述出现“高台跳水”的可转债大多为次新债(即从申购日算起6个月内的可转债),同时具备价格高、转股溢价率高的“双高”特征。有业内人士认为,闪崩频现主因是近期债市波动下,可转债市场估值整体压缩,“双高”可转债首当其冲。同时,部分可转债强赎也可能是导火索,投资者风险倾向下降,可转债市场后续泡沫或将持续出清。

“双高”可转债轮番闪崩

最新一轮可转债闪崩剧情发生在百洋转债。

百洋转债于今年5月发行,此前一直在120元~140元徘徊。8月29日起,百洋转债突然开启狂飙模式,连续多个交易日上涨,从140元一路上涨至240元左右。但随之而来的则是闪崩,9月19日,百洋转债在盘中拉升至15%的涨幅后出现“高台跳水”,以跌停价收盘,次日再度跌停。今日(9月25日)收于129.97元,较上涨前(即8月28日)还跌超5%。

无独有偶,多只近期强势走高的可转债“闪崩”回到原点。例如,兴瑞可转债9月11日开盘后一度大涨17.7%,上探至276元,随后在不到半小时内直接跌停;纽泰转债9月1日开盘快速拉升至292元上方,随后快速下跌,当日以跌停收盘。

据记者梳理,不少闪崩可转债此前都具备高估值、高转股溢价率的特征。例如,百洋转债下跌前(9月18日)价格为207.47元,转股溢价率为130.68%;兴瑞转债下跌前(9月8日)价格为178.77元,转股溢价率高达234.97%。

此外,发生闪崩或高波动的可转债大多为规模较小的次新债。Choice数据显示,截至9月25日,9月共有7只可转债的区间最高价、区间最低价之差超过100元,按照区间波动大小分别为兴瑞转债、宏昌转债、福蓉转债、纽泰转债、Z铁转债、晶瑞转债、百洋转债。其中,除晶瑞转债、Z铁转债外,其余5只高波动可转债发行时间均在今年。而从规模上来看,上述7只可转债的发行规模均在10亿元以下。

不少业内人士认为,本轮“双高”可转债轮番闪崩始于天铁转债。天铁转债曾一度被市场热炒,在7月19日一度被拉升至567元的高位,8月价格基本在300元~400元区间内波动。9月5日晚,天铁转债发布提前赎回提示性公告称,天铁股份自8月16日至9月5日期间,已满足在任意连续三十个交易日中至少十五个交易日的收盘价格不低于天铁转债当期转股价格(3.91元/股)的130%(含130%),触发有条件赎回条款。随后天铁转债开始闪崩,9月6日该转债以跌停价226元开盘,短暂拉升后再次跌停。截至最后交易日(9月25日),目前价格为161元,较强赎消息公布前已跌去约40%。

一名可转债投资人士指出,天铁转债的强赎后闪崩是一个导火索,此后市场情绪不断走低,部分投资者选择退场后,“双高”转债估值进一步收缩。种种因素作用下,市场正从此前扎堆炒作“吹泡沫”向理性“挤泡沫”转变。

可转债与正股股价出现偏离

一般业内普遍认为,正股引导可转债价格,可转债市场虽然有一定的滞后性,但基本上跟随正股价格波动。

记者梳理发现,不少闪崩的可转债此前价格走势与正股已出现大幅偏离。最典型的是兴瑞转债。该转债在8月15日上市,发行规模为4.62亿元。上市第一日涨幅高达57.3%,此后震荡上行至235元(9月8日)。而与此同时,作为正股的兴瑞科技(002937.SZ)股价却一路下行,近1个月股价从24元下滑至20元左右。即便经历闪崩,截至记者发稿前,9月25日,兴瑞转债的转股溢价率仍然高达66%。

与之情况类似的还有百洋转债。在正股百洋医药(301015.SZ)走势平稳的基础上,百洋转债8月29日起连续多个交易日大涨,两周多内上涨超70%,转股溢价率一度高达130%。

事实上,正股、转债价格偏离的情况在转债市场并非个例。Choice数据显示,9月22日,在市场554只可转债中,有432只可转债的转股溢价率达到20%以上,有56只可转债的转股溢价率达到100%以上。上述可转债投资人士认为,今年以来可转债市场表现相对较好,中证转债指数年内涨幅达2.07%,一定程度上跑赢主要股指,不少资金流入可转债市场。市场活跃之下,部分可转债有明显的资金炒作痕迹,尤其是一些上市不久、规模较小的可转债更是成为重灾区。

一名可转债市场投资人士认为,部分机构、游资在转债上操作诱多,推动市场情绪,提前透支了公司的成长性,因此会突然闪崩也并不意外,本质上属于市场出清泡沫、价格向价值回归的过程。

挤泡沫

密集闪崩下,近期可转债板块整体下行,估值不断收缩。

过去一周 (9月18日~9月22日),中证转债成交热度持续下降,中证转债日均成交额下降至327.19亿元。中证转债指数小幅上涨0.1%,低于市场主要股指。拉长时间线来看,中证转债指数在8月4日达到阶段性高点415.6点以后震荡走低,9月22日仅为399.53点,下跌3.87%。

“可转债估值收缩、可转债个券闪崩两者间关系紧密。”一名业内研究人士认为,8月底开始债市出现回调,部分债基也有一定的赎回,部分“双高”可转债流动性好,首先受到影响。估值收缩下,个券闪崩风险大大提升,市场情绪受到影响。这又将进一步加剧可转债市场估值收缩。

德邦证券研究所固定收益首席分析师徐亮也持类似观点。他指出,9月初以来,转债估值呈现明显压缩,从结构的角度,高平价转债估值压缩幅度较大,原因可能在于近期部分“双高”转债强赎导致投资者对高平价转债的风险偏好下降。

后续转债市场走势如何?徐亮认为,上周转债估值有所回暖,大部分平价区间转债估值处于2022年12月至今50%分位数以下,转债估值风险有一定程度的缓释。后续估值端的支撑来自正股端反弹对投资者兴趣的提振,需要一定的“赚钱效应”吸引增量资金流入,如果10月权益市场仍未明显转好,可能转债估值仍将保持底部震荡的趋势。

也有机构持更积极的观点。浙商证券固定收益分析师覃汉在可转债周报中指出,根据历史经验,可转债市场持续缩量结束后,指数有可能企稳上涨。9月前三周中证转债指数日均成交额分别为496亿、388亿、327亿元,跟随权益市场逐周走低。9月21日,转债市场成交额271亿元,是过去一年最低值。目前转债市场底部被进一步夯实,或将具备吸引力。

覃汉认为可重点关注节后市场信心修复的持续性。同时建议配置高股息、基本面较好以及有向上弹性的转债品种,等待市场交投情绪的进一步好转。规避“双高”转债以及有可能出现条款变动导致估值较大波动的转债。

特朗普和哈里斯将如何影响美国的三大政策

无论谁入主白宫,市场对新总统的政策预期都可能对特定行业股市产生影响。美国共和党候选人、前总统特朗普和美国民主党候选人、现任副总统哈里斯日前分别表示,他们将在9月10日进行首场辩论。不管最后美国大选结果如何,白宫都会迎来新的主人。为了追踪美国经济新动向,笔者试图对哈里斯和特朗普可能的经济政策与拜登现在的经济政策进行客观的分析比较,预测对股市不同行业可能产生的影响。0000国内热门酒店预订量暴涨超500%;2023云天大会签约金额超750亿元丨明日主题前瞻

国内热门酒店预订量暴涨超500%;2023云天大会签约金额751.06亿元;8月份我国民航旅客运输规模创历史新高。①国内热门酒店预订量暴涨超500%机构:有望带动出行市场持续增长0000“来电显示费”还在偷偷收?中国移动回应;将推SU8?小米王化辟谣;马斯克曝猛料:过去8个月,自己曾被两次暗杀丨大公司动态

第一财经每日精选最热门大公司动态,点击「听新闻」,一键收听。【科技圈】英伟达增加对台积电投片量25%7月15日,供应链传出消息,台积电近期准备开始生产英伟达最新Blackwell平台构架绘图处理器,英伟达因需求强劲,增加对台积电投片量25%。【汽车圈】小米将推SU8?小米王化辟谣:假的0000乘联会:7月1-23日乘用车市场零售112.2万辆 同比增长2%

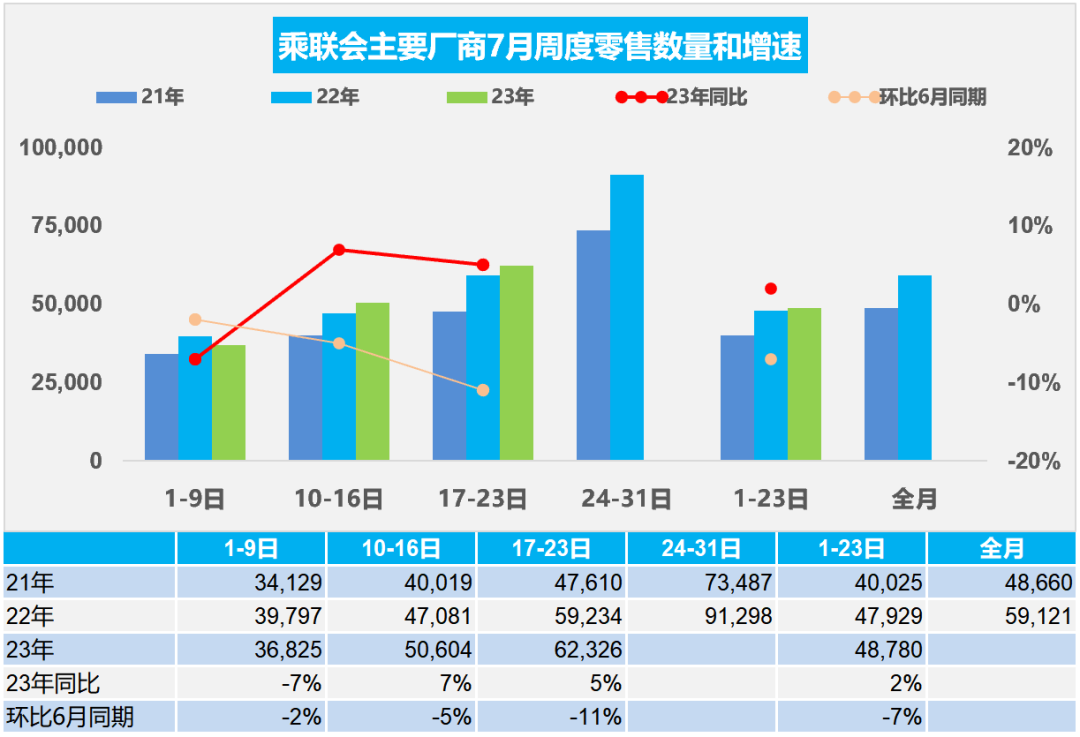

7月1-23日,新能源车市场零售44.2万辆,同比去年同期增长23%,较上月同期下降2%。1、本周车市概述乘用车:7月1-23日,乘用车市场零售112.2万辆,同比去年同期增长2%,较上月同期下降7%。今年以来累计零售1,064.6万辆,同比增长3%;全国乘用车厂商批发120.8万辆,同比去年同期增长2%,较上月同期下降4%。今年以来累计批发1,227.7万辆,同比增长8%。锤子财富2023-07-26 17:04:070000强美元下亚洲汇市剧烈波动,外贸企业如何管理汇率风险

在全球市场风云突变的背景下,非美市场究竟还将承受多大压力?中国进出口企业又应该如何管控外汇风险?最近一段时间以来,美国降息预期降温的冲击波还在蔓延,日元、韩元、印度卢比、印尼盾等多国本币对美元汇率大幅下跌,日元对美元更是在跌破34年新低后继续一路下行,人民币中间价也在测试阶段性低点。在全球市场风云突变的背景下,非美市场究竟还将承受多大压力?中国进出口企业又应该如何管控外汇风险?0000