平安CFO张智淳详解:新会计准则切换下的变与不变

对于上市险企来说,会计准则切换可谓是今年的头等大事。

如果说《企业会计准则第22号——金融工具确认和计量》(下称“新金融工具准则”)让保险公司的投资端波动对于净利润的影响更大,那《企业会计准则第25号——保险合同》(下称“新保险合同准则”)对保险公司负债端计量等方面的影响更是颠覆性的。

在A股上市险企中,中国平安在五年前就率先实施了新金融工具准则,而去年刚刚履新中国平安CFO的张智淳恰逢公司正式切换新保险合同准则的关键时期。在她看来,新会计准则的切换确实在保险合同的负债计量和财务报表的列报方面产生较大的变化,但并不会改变任何业务实质。同时,新保险合同准则切换后净利润的波动性因素有所减少,资产和负债的计量更为匹配。

近日首次接受媒体专访时,张智淳对第一财经记者分享了新会计准则下中国平安的这些变与不变。

收入确认方式改变,但业务实质未变

收入确认方式的改变,在保险业看来是新保险合同准则带来的最大影响之一。和原准则下保费收款一次性全额确认为收入相比,新准则下保费收款在整个保险期间逐期确认收入,并剔除其中的现金价值成分。相应的,旧准则下的“保险业务收入”科目亦变身为“保险服务收入”。

这带来最直观的结果就是财务报表上收入数字的迅速下降。以中国平安2022年末数字为例,寿险及健康险业务在旧准则下保险业务收入为4736亿元,如按新准则下的保险服务收入则调整为2322亿元,调整幅度达五成。

不过,张智淳强调,保险业务收入和保险服务收入是两个不同的指标,背后代表的是不同的收入确认逻辑。

保险业务收入(保费收入)反映保险公司履行保险合同义务向投保人收取的对价,反映保险业的业务规模及增速。而保险服务收入的确认原则转而变为“权责发生制”,将确认收入的时点从缴费期拓展到了整个保险期,与其他行业的收入确认原则更为匹配。

“新准则并不改变我们的业务实质和经营策略。对于保险产品来说,不管是保费的总现金流还是赔付的总现金流,都不会因为会计准则的变化而产生变化,因此对于保单全周期利润也不产生实质影响,只是在财务报表上的体现时间和原来相比有差异。”张智淳表示。

波动变大,资产负债联动更紧密

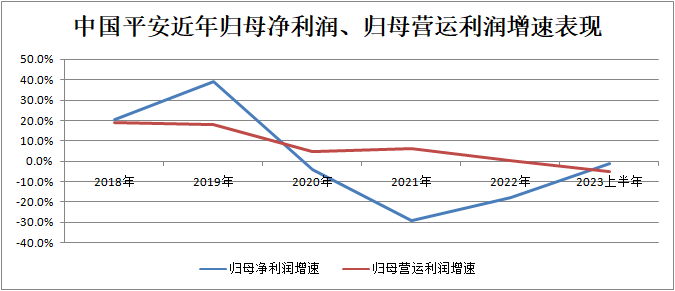

对于五年前就开始实施新金融工具准则的平安来说,由于大多数权益类资产的公允价值波动将从旧准则下计入所有者权益变为新准则下的计入净利润,因此投资端对净利润的波动影响加大。

为了引导投资者更好理解公司的长期经营业绩表现,平安开始引入营运利润这一概念。所谓营运利润,是以财务报表净利润为基础,剔除短期投资波动、折现率变动和管理层认为不属于日常营运收支的一次性重大项目及其他。

从过去五年多中国平安的归母净利润与归母营运利润的表现可以看到,归母营运利润的波动明显较归母净利润更为稳定。

不过,据张智淳介绍,在今年实施了新保险合同准则之后,净利润与营运利润之间的差异也变小了。而背后的原因就是资产负债的联动管理。

张智淳解释称,在旧准则下,净利润与营运利润之间的差异分为三大部分:投资波动、负债端评估折现率调整带来的影响以及一次性影响。

而原准则下负债评估的折现率使用750天移动平均国债收益率曲线,收益率曲线变动影响计入当期损益。新准则使用当前市场利率曲线作为折现率,收益率曲线变动影响计入所有者权益。

“这使得净利润和营运利润间折现率变动的差异不复存在。”张智淳表示。

但另一方面,由于负债端的即期收益率曲线波动在新会计准则下转而计入所有者权益,因此对净资产的影响会加大。据张智淳介绍,针对这种情况,平安将符合条件的原本分类为以摊余成本计量的债权投资,全部重分类为以公允价值计量且其变动计入其他综合收益的债权投资,这样的资产负债联动管理能够有效降低净资产的波动性。

指标变化,但对长期价值的关注未变

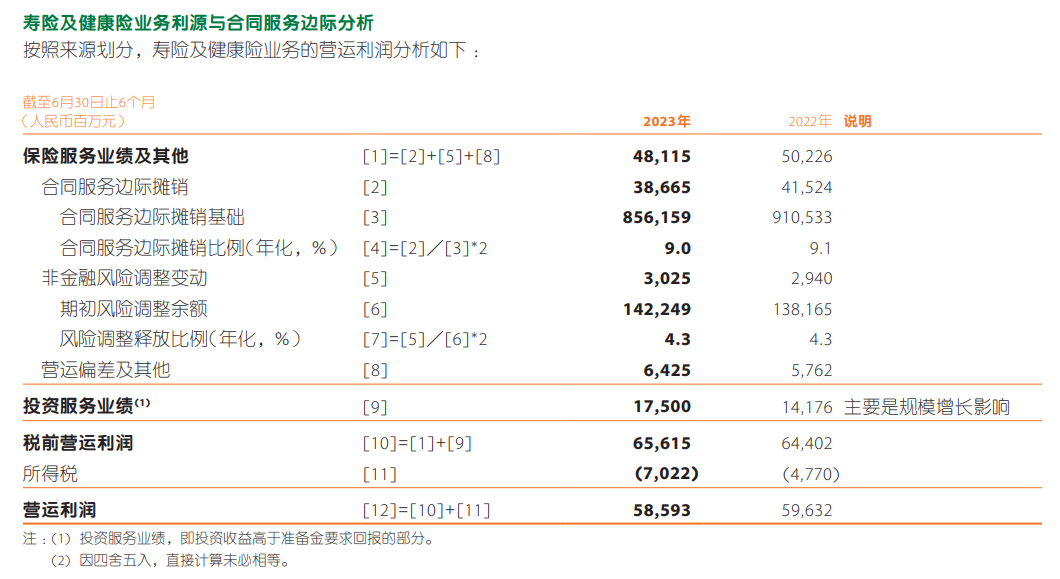

中国平安2023年半年报显示,新保险合同准则按照利润来源,区分承保业绩和投资回报业绩分别列示。

可以看到,新会计准则的切换,让财务报表的一些科目和指标产生了变化,譬如原来的剩余边际变为了合同服务边际(CSM),两者虽然类似,但不同的是,剩余边际摊销模式在保单发单时锁定,CSM则需根据未来提供服务的变化进行调整;又如上述保险业务收入变为了保险服务收入,等等。

在张智淳看来,这些指标和会计计量的变化无疑会对公司财务精算运营带来挑战。“切换新会计准则意味着多了很多跟之前相像又不太一样的指标,合同计量也从过去按单简单计量变为需要分组进行计算,工作量大幅增加。同时,无论是对内部管理层还是外部投资者,我们也需要花不小的功夫去帮助他们理解新的指标体系。”张智淳说。

尽管指标发生变化,但张智淳强调,新准则下,平安坚持长期保障和康养服务的产品策略方向与引导价值经营的考核导向不会改变。

张智淳建议,在新准则下,从财务逻辑来看,投资者可以关注合同服务边际(CSM)这套体系,有助于投资者分别从承保业绩和投资回报业绩分析业务的盈利表现。而从价值角度来看,则依然可以关注新业务价值(NBV)、内含价值(EV)等核心价值指标,这两大指标并不受新旧会计准则切换的影响。

“其实,这两套指标体系原来也都有,概念也与原来的类似,应该持续关注这些长期价值性指标。”张智淳说。

中国对6国单方面免签:利好入境游,具有国际业务的OTA企业将受益

入境游客增加也会带动大交通、餐饮、住宿、购物等各类消费的拉升。11月24日,外交部发言人毛宁宣布,中方决定试行扩大单方面免签国家范围,对法国、德国、意大利、荷兰、西班牙、马来西亚6个国家持普通护照人员试行单方面免签政策。2023年12月1日至2024年11月30日期间,上述国家持普通护照人员来华经商、旅游观光、探亲访友和过境不超过15天,可免办签证入境。00002023地方债发行排行榜:广东居首,湖南跃居第三|财税益侃

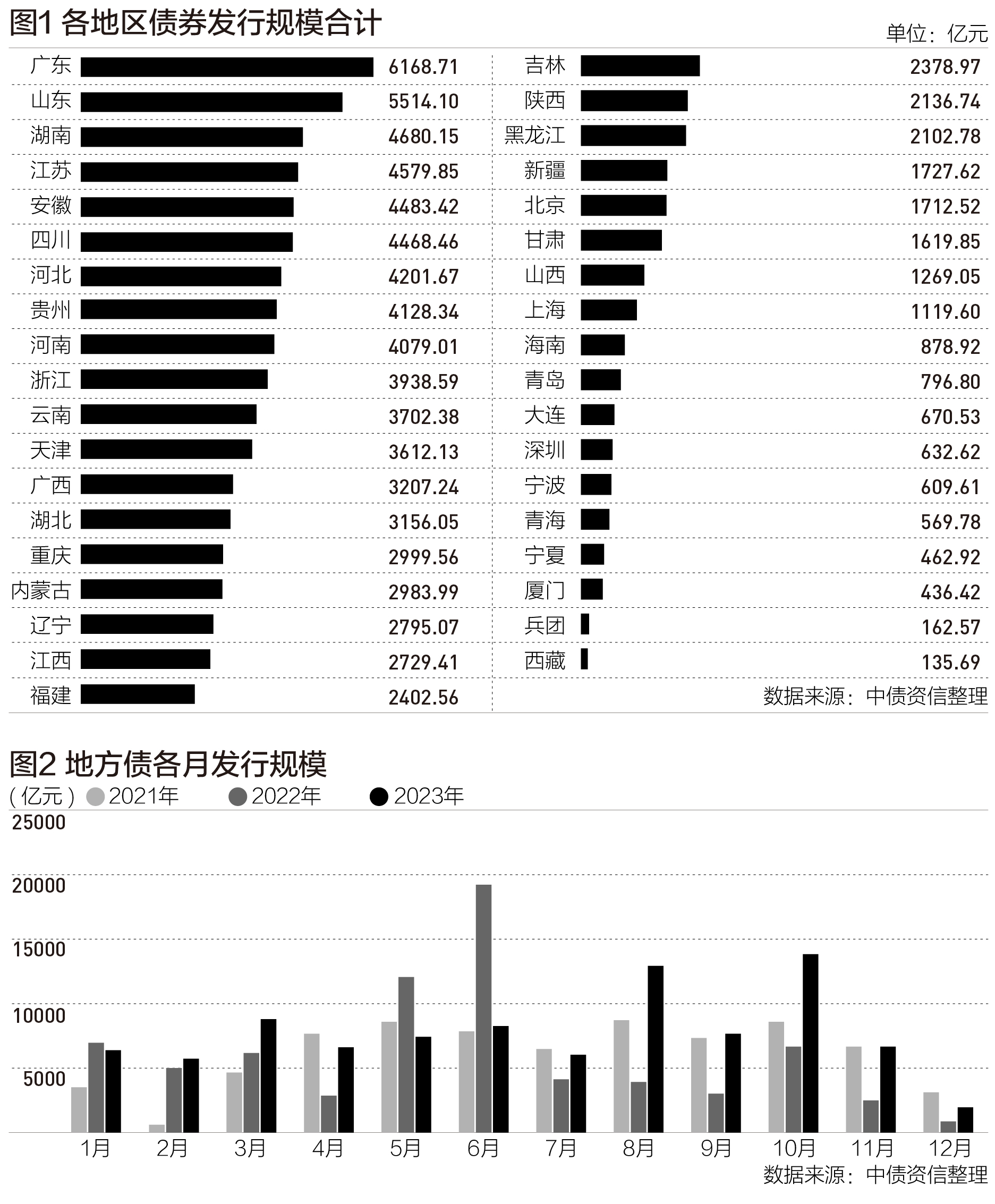

一般来说,地方财政实力越强,债务风险越低,承担中央重大项目支出越多、融资需求越大,就能获得更多的新增地方政府债券。地方政府借钱规模再创新高。根据中债资信统计数据,2023年全国共发行地方政府债券9.33万亿元,同比增长26.8%。地方政府合法举债主要渠道为发行地方政府债券,这一规模首次突破9万亿元,创下历史新高。那么,2023年全年31个省份借钱情况如何?有何特点?锤子财富2024-01-25 20:55:21000032家文物商店齐聚上海,玉带钩展讲述五千年文明史

吸引最多人流的是上海文物商店柜台,本次展会,上海文物商店精选了名家小品镜框、明清玉带钩、“古玉新饰”系列文创等商品。“2023·全国国有文物商店艺术品交流会”于6月16日至18日举行,32家国有文物商店参展,展会地点位于威斯汀大饭店。“片玉钩玄”上海市文物交流中心藏玉带钩展也在同期举行。锤子财富2023-06-16 15:48:000000李云泽新年首秀,释放哪些监管信号?

内地经济发展底子厚、经济增长活力足、宏观政策空间大。作为金融监管改革的重点举措,国家金融监督管理总局于2023年5月正式挂牌成立,统一负责除证券业之外的金融业监管。1月24日,国家金融监管总局局长李云泽在香港第十七届亚洲金融论坛上致辞指出,自成立以来,金融监管总局系统改革组织架构,整合优化资源配置,探索改进监管方式,努力为全面提升监管质效奠定良好基础。0000再遭下调评级警告,美国银行业接近新一轮动荡?

惠誉银行业分析师沃尔夫警告称,美国银行业已经逐渐接近另一场动荡的开始,数十家美国银行的评级面临被全面下调的风险,可能包括摩根大通等几家最大的银行。距离穆迪下调10家美国中小银行信用评级,并表示可能下调一些大型美国银行信用评级仅一周后,美国银行业又遭两大利空突袭。锤子财富2023-08-16 12:02:040000