程实:货币政策的延迟累积效应︱实话世经

美联储加息接近尾声已成为市场共识,但货币政策所带来的影响并不会迅速呈现,而将表现为延迟显现的累积效应。本文从宏观的实际产出、中观的银行信贷循环以及微观的家庭部门负债压力三方面入手,研究美联储货币政策延迟累积效应的传导。首先,政策实施与实际影响显现之间存在时间差。紧缩货币政策将会造成实际产出的下降,但一般于5~6个月之后开始显现,并可显著影响实际产出约1~2年。其次,银行信贷循环是金融市场与实体经济之间的重要连接,或将进一步放大货币政策的延迟累积效应。货币政策通过存款利率渠道、净息差渠道以及资产组合价值渠道影响银行资产负债端,挤出企业贷款并导致企业投资减少。最后,银行信贷循环对于家庭部门负债的影响是货币政策传导影响实体经济的重要途径之一,尽管存量房贷利率上行速度低于新增房贷利率使得美国家庭部门债务压力目前尚处于历史低位,但随着时间的推移与更高更久的利率水平,存量房贷的平均利率将不断上行,家庭部门的偿债压力也会渐次体现。

宏观:实际产出下降的滞后反应

虽然加息政策可能在短期内引发市场波动,但货币政策的传导机制是一个复杂的过程,需要时间来在经济各个层面产生连锁反应。例如,金融市场对利率变化作出的反应需要时间来传递到实际的信贷市场和投资活动,而实体经济中的决策也需要时间来适应新的利率环境。这种传导滞后导致了政策实施与实际影响显现之间存在明显的时间差。通过整理学术文献,我们发现在宏观层面货币政策的延迟累积效应体现在三个方面。

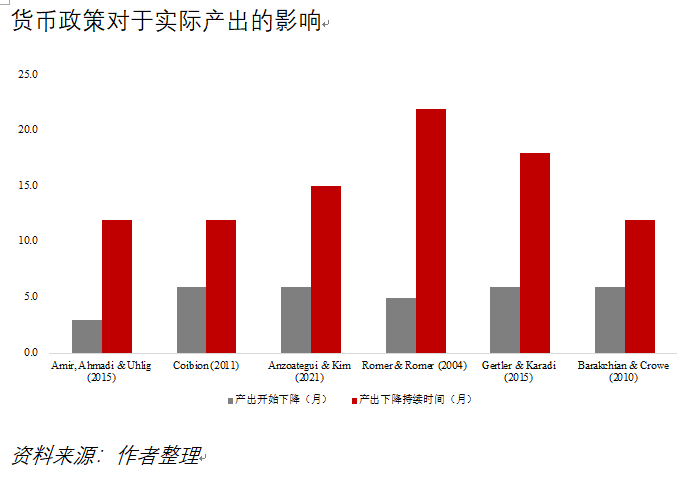

一是加息对经济产出的影响通常会在约5~6个月之后开始显现。一般来看,经济主体在调整其行为和预期时,会经历一段适应过程。例如,企业可能会重新评估投资计划,消费者可能会调整支出习惯,金融机构可能会重新审视贷款政策。

二是加息造成的实体产出下降通常会持续1~2年的时间。这表明货币政策的影响并非短暂的,而是需要一段时间来传导和累积,最终对实体经济产生显著的长期影响。具体来看,经济体受到货币政策冲击后,实际产出会被影响(下降)约15个月左右。就影响程度来看,如果美国联邦基金利率上行100个基点,那么22个月后工业生产将下降4.8%。

三是信贷密集型经济体受紧缩货币政策的影响更为深刻。与典型的经济衰退相比,信贷密集型的经济扩张往往伴随着更深的衰退(无论是否发生金融危机)和更缓慢的复苏。从短期来看,市场可能会因为货币政策变化而产生波动,但这并不一定能准确反映出整体经济受到的实际影响,市场参与者或需持续关注货币政策对实际产出的中长期影响,并在决策时充分理解经济主体活动逐渐回归正常水平的渐进过程。

中观:银行信贷紧缩挤出企业贷款

银行信贷循环是金融市场与实体经济之间的重要连接,在从宏观向微观探讨货币政策的延迟累积效应时,不能忽视中观层面金融市场的反应,尤其是本轮加息过程中美国银行危机风险凸显,或将进一步放大货币政策的影响。

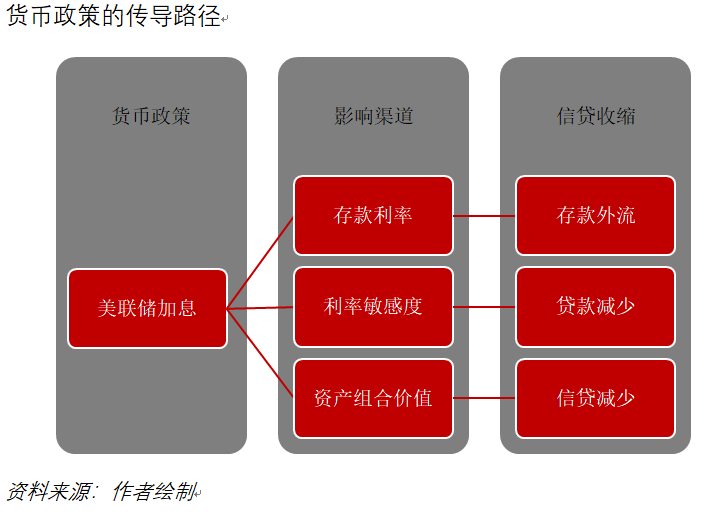

货币政策对信贷市场的传导路径充满复杂性,根据学术研究,目前货币政策在银行信贷循环中有三种主要的传递渠道:一是存款利率渠道。当美联储基金利率上升时,名义利率的提高会增强银行的有效市场力量,银行利用这种更大的市场支配力扩大利差来实现利润最大化,家庭部门则通过减少存款来应对,从而导致资金外流使得信贷供应收缩。由于金融体系依赖存款,因而通过存款渠道货币政策将影响金融体系的融资成本以及金融体系创造的流动性资产数量,进而影响金融体系向实体经济提供的信贷数量。

二是净息差渠道。由于不同银行在不同时期的净息差存在很大差异,且银行并不能完全对冲利率风险,导致银行对利率变动的风险敞口会影响银行信贷扩张幅度。具体来看,如果联邦基金利率上升100个基点,在随后的五个季度里,净息差收入分布在25%的银行会比分布在75%的银行的贷款扩张幅度低0.27个百分点。

三是资产组合价值渠道。在2022年的货币紧缩周期中,证券市值损失较大的银行向企业提供的信贷相对较少,这种溢出效应对于可供出售证券、未套期保值证券、低资本化银行以及必须将其可供出售证券的未实现损益计入监管资本的银行更为明显。更重要的是,由于企业似乎难以在银行与非银行贷款之间进行替代,银行信贷收缩最终将会挤出企业贷款。同时,企业较难利用现金或其他方式来完全缓解贷款限制对其投资计划的影响,导致企业可能会大幅降低投资支出。

微观:家庭部门偿债压力渐次增加

银行信贷循环对于家庭部门负债的影响是货币政策传导影响实体经济的重要途径之一,而美国家庭部门疫情期间积累的超额储蓄是美国经济韧性的重要支撑,使得美国家庭部门的偿债压力变化将有效反映本轮加息的滞后性影响。

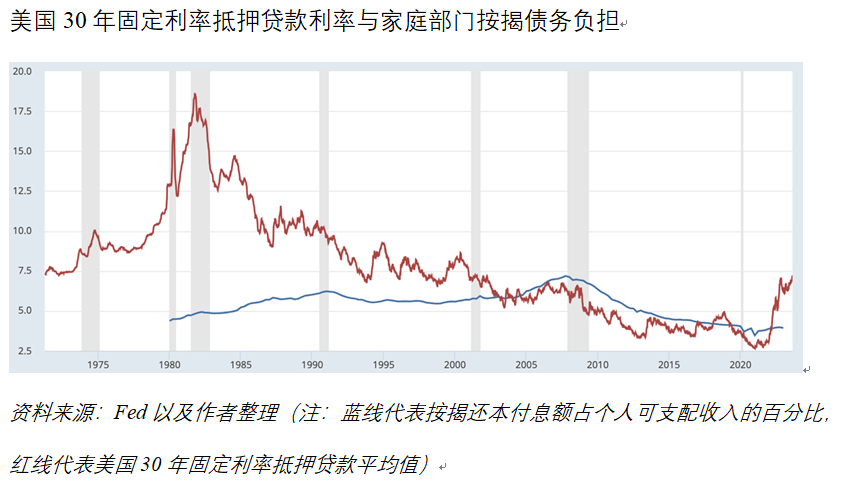

具体来看,美国家庭部门债务压力呈现以下两点特征:一方面,家庭部门整体偿债压力处于历史低位。从债务结构来看,美国家庭部门房贷与消费贷款所带来的财务负担近年来变化趋势差别较大。美国家庭部门房贷占可支配收入的比重在2008年金融危机之后就逐年下降,由7%左右下降至2023年的3.9%。与之相反,家庭部门消费贷款占比自2012年之后呈现稳步上升的趋势,并于2013年超过房贷占比。疫情期间,消费贷款反弹较快,已经超过2008~2019年历史均值(5.4%),然而房贷负担仍低于2008~2019年历史均值(5.1%)。

另一方面,固定按揭利率锁定低利率是目前家庭部门偿债压力较低的主要原因。疫情期间超额储蓄的积累,大幅增加了美国家庭部门收入,叠加当时的低利率环境,家庭部门有更多的可支配收入投资房地产并通过固定按揭利率(FRM)锁定低利率。截至2023年8月底,美国联邦基金利率中值已经达到5.375%,30年FRM利率平均值也已经达到7.23%,但高企的房贷利率仅影响新增房贷利率,大部分FRM存量房贷仍保持在较低的利率水平,使得家庭部门实际房贷负担水平依旧可以保持在历史低位。根据美联储数据,2008~2019年美国家庭部门房贷占可支配收入均值在5.1%左右,2023年则在3.9%左右。尽管存量房贷利率上行速度低于新增房贷利率,但随着时间的推移与更高更久的利率水平,存量房贷的平均利率将不断上行,家庭部门的偿债压力也会渐次体现。

(程实系工银国际首席经济学家,徐婕系工银国际宏观分析师)

A股主要指数连续6个月阴跌,“股弱债强”格局出现

A股市场未见“曙光”。主要指数短暂抬升后,A股市场本周再度接连下跌。1月31日,本月最后一个交易日收盘,上证指数再度下破2800点,为连续6个月下跌。截至收盘,上证指数收报2788.55点,跌幅1.48%;深证成指收报8212.84点,跌幅1.95%;创业板指收报1573.37点,跌幅0.66%。0000*ST凯撒被债权人申请重整及预重整,或面临退市风险

对于凯撒而言,虽然今年2月出境游开始恢复,但不可能短时间弥补多年的损失。在A股出境游龙头企业*ST凯撒(000796.SZ)100%控股的“孙公司”北京凯撒国际旅行社被23名债权人申请破产重整后,*ST凯撒也被债权人申请重整。0001即将首航!国产大飞机C919周日上海飞北京

东航C919首个商业航班飞行计划公布,班次为MU9191上海虹桥—北京首都,MU9192北京首都-上海虹桥,计划飞行时长2小时25分钟。5月28日东航C919首个商业航班飞行计划公布,班次为MU9191上海虹桥—北京首都,MU9192北京首都-上海虹桥,计划飞行时长2小时25分钟。锤子财富2023-05-26 13:47:410000一财社论:国有资本经营走向预算硬约束

当前中国社会的主要矛盾是人民日益增长的美好生活需要和不平衡不充分的发展之间的矛盾,强化国有资本收益上交机制与公共民生刚性支出的硬挂钩,将是解决主要矛盾,破局需求收缩、供给冲击和预期转弱问题的先手棋。管好国有资产、看好钱袋子,国有资本经营正在步入预算硬约束轨道。0000