温彬:7月工业企业利润降幅为何继续收窄

价格回升带动工业利润降幅收窄

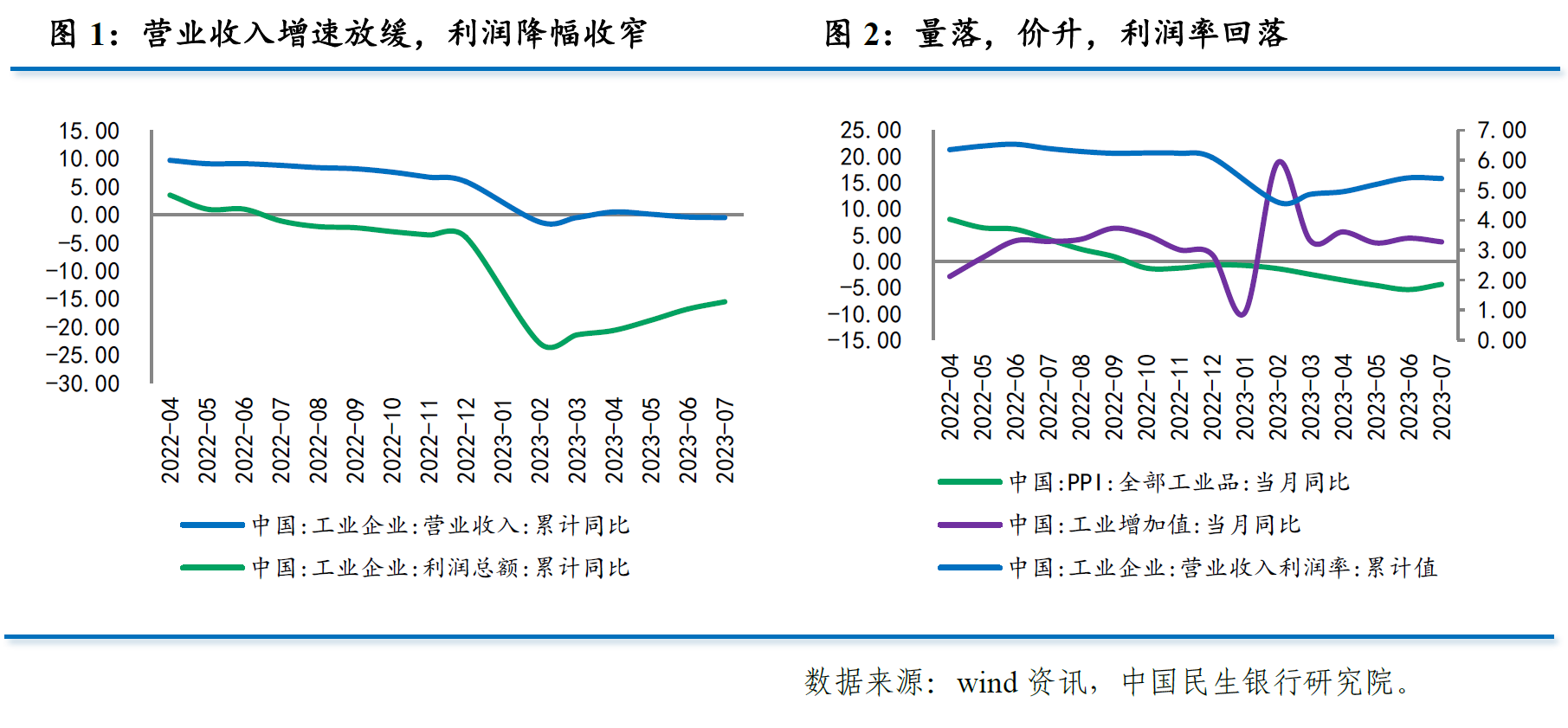

1~7月份,全国规模以上工业企业利润总额同比-15.5%,较1~6月收窄1.3个百分点,自3月以来累计降幅连续收窄。从当月来看,7月规模以上工业企业利润同比-6.7%,降幅较6月份收窄1.6个百分点,连续5个月收窄。

1~7月,规上工业企业营业收入同比-0.5%,较1~6月回落0.1个百分点。但从当月来看,7月营业收入同比下降1.4%,降幅较6月收窄1.9个百分点。

从量-价-利润率三要素来看,推动利润降幅收窄的主要因素在于价格。7月工业增加值同比增长3.7%,较上月回落0.7个百分点,显示工业生产小幅放缓。7月PPI同比-4.4%,较上月收窄1.0个百分点,初见拐点。1~7月营业收入利润率为5.39%,较1~6月份小幅回落0.02个百分点。

利润率小幅回落,主要由于费用上升抵消了成本下降。一方面,1~7月每百元营收中的费用由8.34元上升至8.37元,达到年内最高,凸显出货币政策推动降低融资成本的必要性。另一方面,每百元营收中的成本由85.23元回落至85.22元。统计局指出,大宗商品价格低位运行,中下游行业原料成本压力有所减轻,工业企业单位成本总体改善。具体到7月当月,每百元营业收入中的成本为85.15元,同比减少0.55元,今年以来首次同比减少,有利于企业扩大盈利空间。

原材料制造业利润改善幅度明显

分行业看,1~7月份,采矿业利润同比-21.0%,降幅较1~6月扩大1.1个百分点。受去年同期基数偏高以及大宗商品价格震荡回落影响,采矿业利润同比降幅持续走阔。

1~7月电热气水利润同比增长38%,较1~6月回升3.9个百分点,其中电力和热力供应利润同比为51.2%,较1~6月扩大4.7个百分点,但水的生产和供应利润增速由2.5%回落至0.1%。随着迎峰度夏电力保供持续发力,发电量增长加快,带动电力和热力供应利润加速。

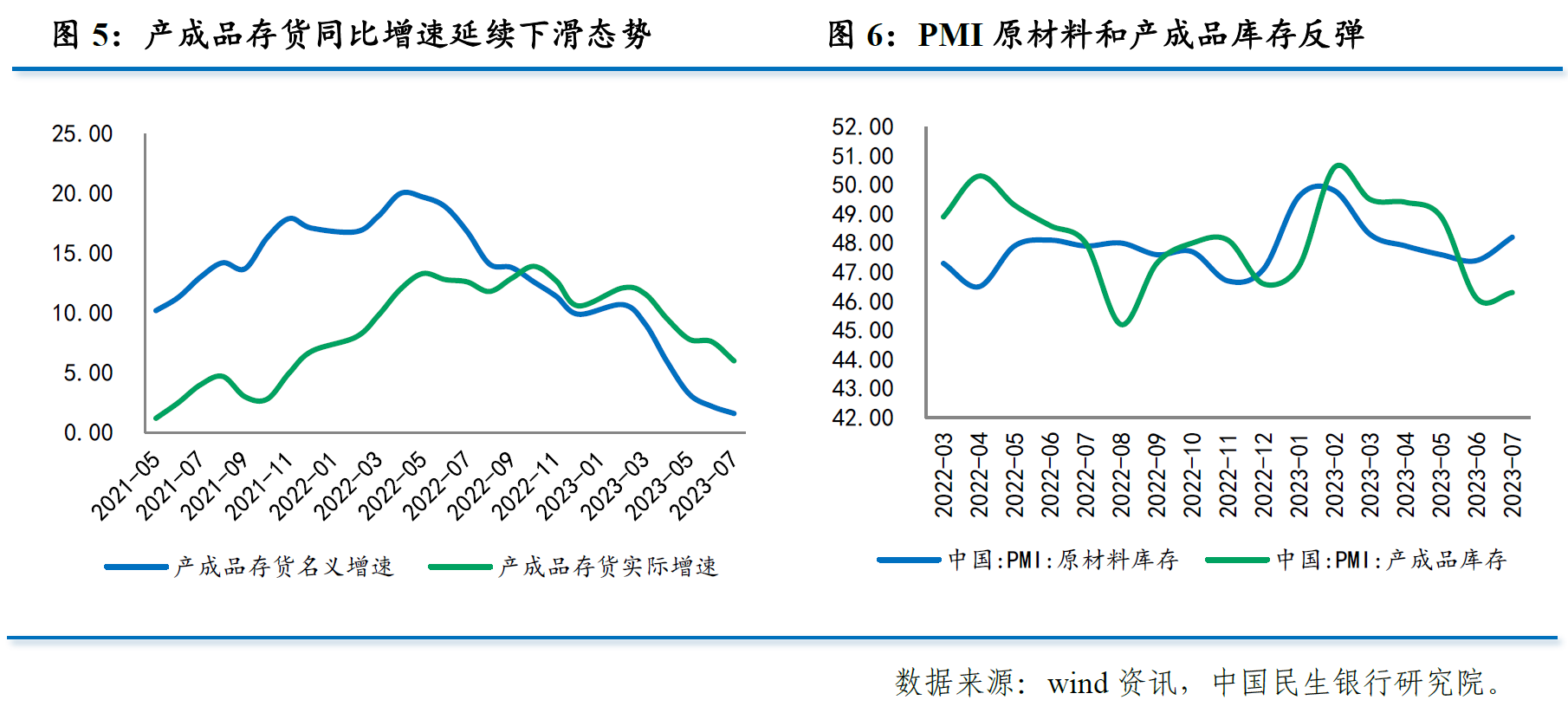

1~7月制造业利润同比-18.4%,较1~6月收窄1.6个百分点,降幅连续第5个月收窄,为今年以来最好表现。分上中下游看,据我们测算,上游原材料制造业利润增速为-49.8%,降幅较1~6月收窄3.8个百分点;中游装备制造业利润增速为-3.6%,降幅较1~6月扩大2.0个百分点;下游消费品制造业利润增速为-20.8%,降幅较1~6月收窄0.1个百分点。部分工业行业供求关系有所改善,推动原材料制造业利润降幅收窄;装备制造业仍然表现较好,但受国内外需求偏弱拖累,增速略有放缓;下游消费品行业尚未明显好转。

从利润占比来看,装备制造板块占比继续上升。1~7月份,采矿业利润占比下降0.3个百分点至19.8%,消费制造利润占比下降0.4个百分点至20.1%,原材料制造下降0.1个百分点至15.3%。但装备制造占比提升0.3个百分点至34.6%,电热气水上升0.5个百分点至9.9%。

企业仍处于被动去库存阶段

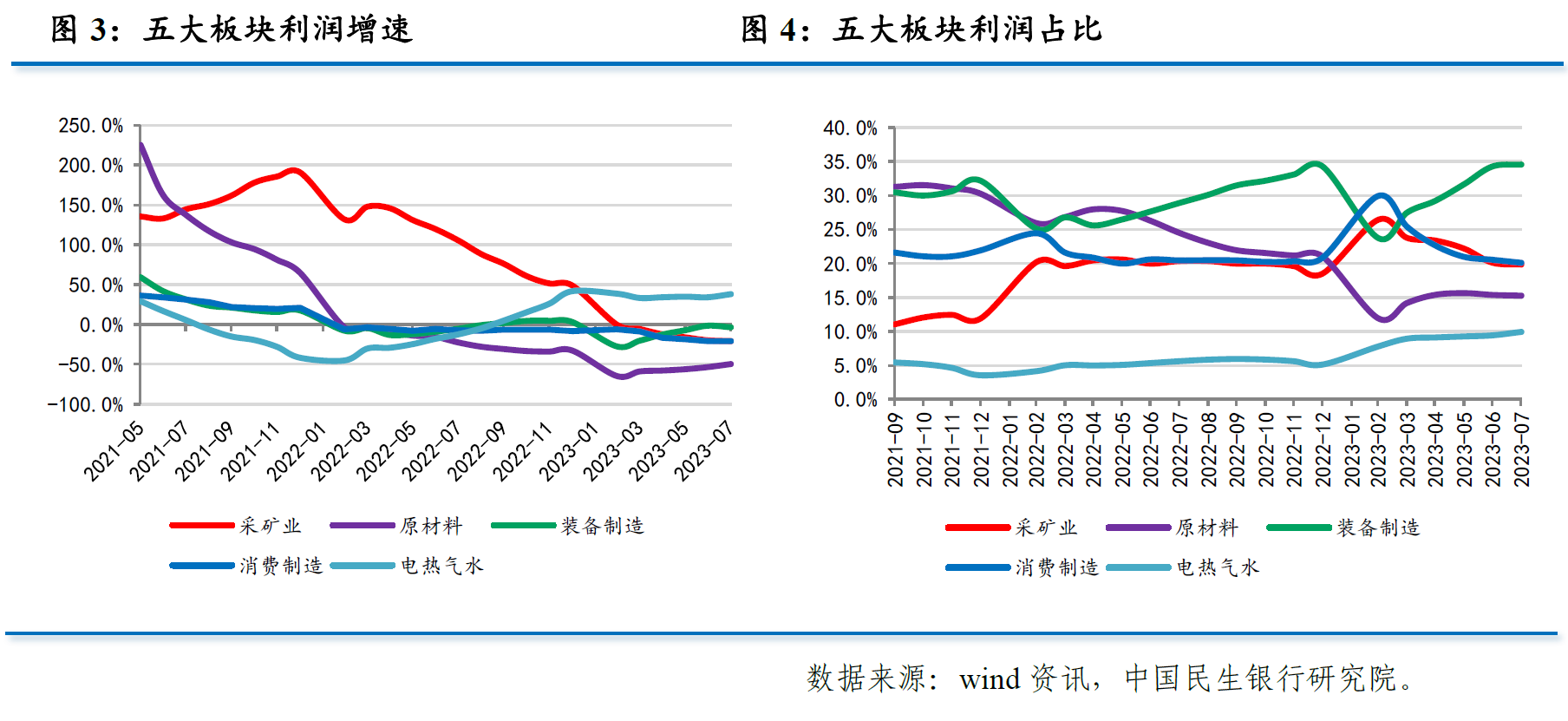

7月份,工业企业产成品存货增速为1.6%,较6月回落0.6个百分点,创2019年12月以来最低水平。实际库存(名义库存与PPI差值)同比增速为6.0%,较6月回落1.6个百分点。

7月制造业PMI中的产成品库存指数由46.1%回升至46.3%,原材料库存由47.4%回升至48.2%,两个指标在经历了连续第四个月下降后小幅回升,但仍在荣枯线以下,显示企业去库存速度有所放缓。

结合工业企业利润增速降幅收窄而产成品存货增速回落来看,目前企业正处于被动去库存阶段。经济仍在复苏途中,对产成品库存形成消耗,但由于盈利尚未好转,企业信心有待明显提振,所以尚未进入主动补库存阶段。

应收账款回收周期回升至历史最高水平

1~7月,工业企业应收账款平均回收期为63.6天,较1~6月份增加0.4天,回升至历史最高水平,企业销售和资金周转情况仍不容乐观。

分门类看,采矿业增加1.0天至49.6天,电热气水增加1.2天至59.7天,制造业增加0.3天至64.8天。制造业周转速度仍然最慢。

分主体看,国有企业增加0.9天至51.6天;股份制企业增加0.5天至61.4天;外资企业增加0.3天至75.1天;私营企业增加0.6天至64.1天。外资企业和私营企业回款周期仍然明显高于国企和股份制企业。

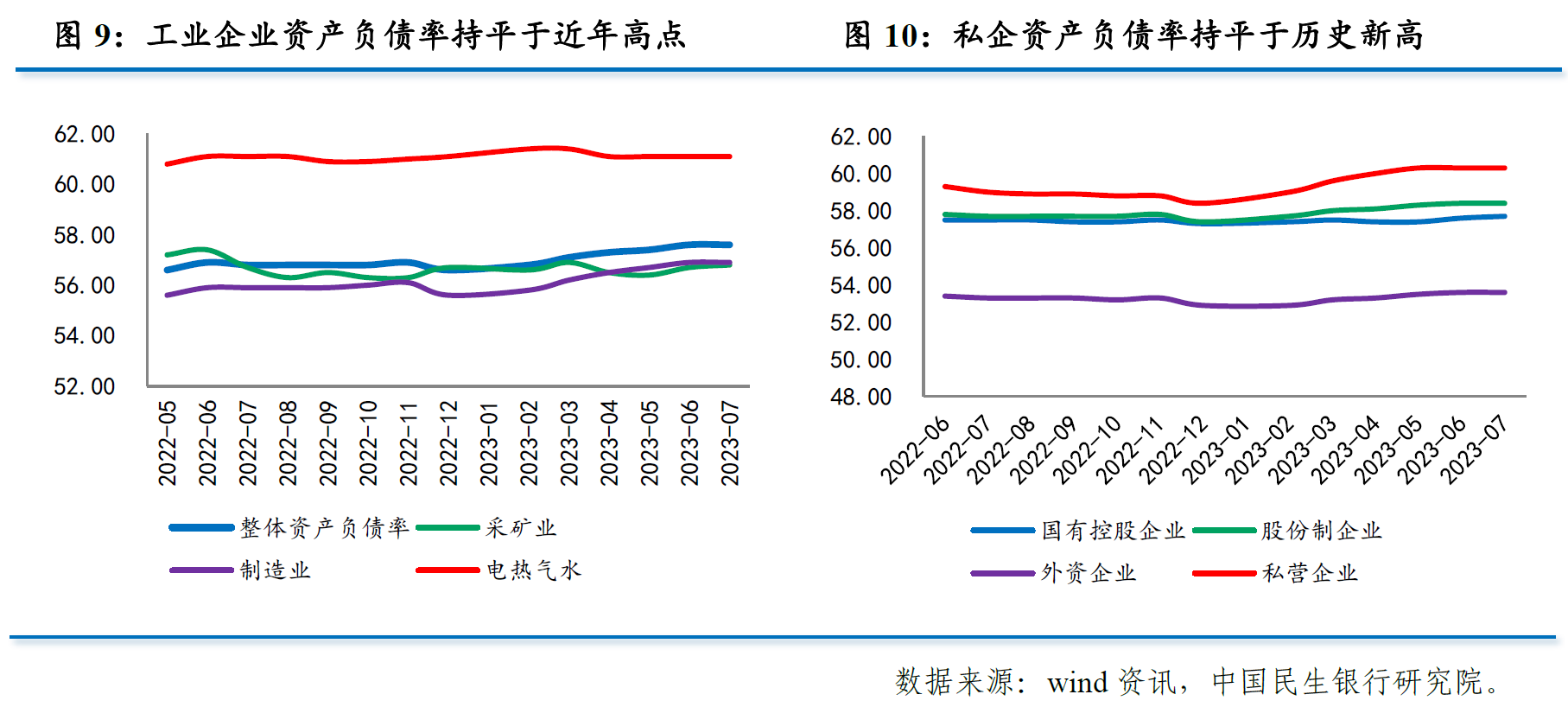

资产负债率被动上升

1~7月工业企业资产负债率持平于57.6%,仍为2014年11月以来新高。

7月末,工业企业总资产增速为6.5%,较6月末回落0.1个百分点,总负债增速为6.8%,较6月末回升0.1个百分点,负债增速仍高于资产。一方面,企业资产扩张意愿仍然偏弱,另一方面,货币政策适度宽松支撑负债扩张,两种力量综合作用,使工业企业资产负债率仍处于近年来高点。

分门类看,采矿业上升0.1个百分点至56.8%;电热气水连续第四个月持平于61.1%;制造业持平于56.9%,仍为历史最高水平。

分主体看,国有企业上升0.1个百分点57.7%;股份制企业持平于58.4%;外资企业持平于53.6%;私营企业持平于60.3%,继续处于历史最高水平,私企资产负债表的稳健性更值得关注。

下一阶段展望

7月工业企业利润增速好转,主要受价格回暖、基数回落以及成本下降等因素带动,但工业生产量有所回落、生产费用有所回升形成了制约因素。从其他指标来看,企业仍处于被动去库存阶段,资金周转速度有所放缓,资产负债率被动抬升。

展望下一阶段,预计工业企业利润降幅大概率将继续收窄。一是PPI已经见底,下半年降幅将持续收窄,价格因素将对工业利润形成支撑。二是受益于逆周期政策加力,加上企业短期去库存已步入尾声阶段,工业生产对企业利润的支撑或有所增强。三是随着原材料成本压力持续缓解,企业单位成本有望逐步改善。

但也要看到,下一阶段外需趋弱继续拖累出口,国内房地产、消费恢复面临较大不确定性,民企投资信心有待提振,因此,预计本轮企业盈利修复弹性或仍然偏弱。

(温彬系中国民生银行首席经济学家,王静文系中国民生银行研究院宏观研究中心主任)

第一财经获授权转载自“民银研究”微信公众号。

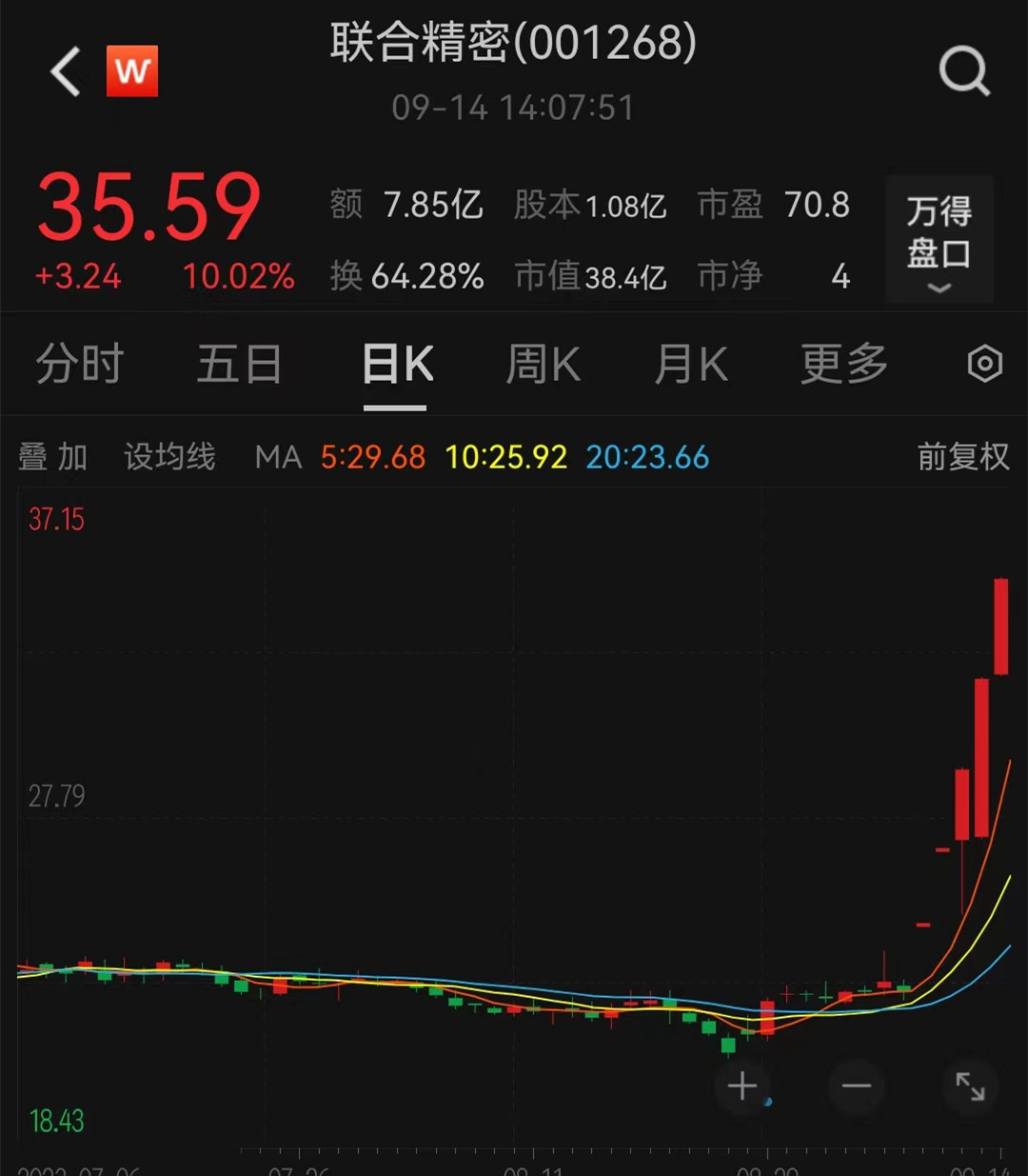

联合精密再度涨停,收获五连板

联合精密再度涨停。公司表示,不存在光刻机零部件铸件相关业务订单。9月14日,联合精密再度涨停,收获五连板。截至发稿,成交额超7亿元,涨停板上封单逾9万手。锤子财富2023-09-14 21:35:220000降息预期升温美元连跌三周,人民币会否“反向破7”

各界预计,降息或要到明年二季度后,而受到年末和春节的出口商结汇等助力,人民币近期将维持强势,但鉴于经济仍在磨底进程中,升值幅度可能有限。由于美国明年降息预期升温,美元指数连续第三周走弱,刺激现货黄金上周累计上涨近3.5%,并于本周一开盘刷新历史新高2146美元。叠加此前中美关系缓和的信号,人民币势如破竹,在累计升值近2000点后持续稳定在7.13附近。0000东莞农商银行半年报:营收、利润持续向好,取得转型新突破

近日,东莞农商银行公布了截至2023年6月30日止六个月之中期业绩。东莞农商银行是全国第13家上市农商银行、H股第4家上市农商银行,也是东莞市首家上市地方法人金融机构。自2009年从农信社改制为农商银行以来,东莞农商银行开启了快速发展的进程,实现了质量、规模、效益的持续协调发展。0000西门子医疗“急刹车”,国内介入手术机器人路在何方?

西门子医疗上周突然宣布将暂停心脏介入手术机器人途灵业务,激起国内市场的轩然大波。投资人的观望导致一些企业对努力的方向产生犹豫,但也有企业仍然信心坚定。在今年的中国国际医疗器械博览会(CMEF)上,医疗设备的智能化是业界关注的话题。手术机器人这一被长期看好的赛道也是国内外医疗设备和器械企业近年来努力的方向。锤子财富2023-05-16 20:16:320000