上半年法拍房挂拍量超30万套,有豪宅折价千万成交

近日,深圳楼市“弃房断供”传言被官方辟谣。当地金融监管部门表示,深圳市房地产贷款按揭不良率为0.23%,一直保持在较低水平,没有明显变化,传言断供数量与实际严重不符。

一则传言,引发业内对断供房及法拍房市场的极大关注。一般而言,法拍房包括因民间借贷纠纷、金融机构借款纠纷等被强制拍卖的各类房产,断供导致的法拍房也在其中。上半年,全国各物业类型法拍房挂拍量30.4万套,同比上升近两成。

有业内人士表明,当下法拍房数量上升,和楼房断供有一定关系,但不能就此推论断供情况在增多。“断供的真实数据,只能在银行和AMC等机构处体现出来,从断供到进入法拍程序,是一个非常长的处置链条,今年断供的房子,至少1~2年后才会出现在法拍。”

抛开断供这一“噱头”,真实的法拍房市场,也远比想象中要疯狂。以北京为例,今年上半年,当地成交价最高的房源价值过亿,有法拍房源遭46人争抢,有联排别墅打3.9折成交,网红豪宅“万柳书院”也有房源低于市场价2937万拍出,场面极为冷热不均。

判决书中的断供真相

深圳火速辟谣背后,实则反映出市场对断供房的极大关注。此前,在河北廊坊等房价下跌区域,便出现过业主无力还贷、打算断供的案例;去年全国爆发楼盘“停贷潮”,也有部分业主在收房无期的情况下企图断供,不过随后各银行纷纷表示规模占比较小。

现实生活中,真正选择断供的是何种情况?这在法院判决书可窥见一二。

广东省中山市第一人民法院一份民事判决书便显示,2018年12月24日,原告中山市基裕房地产有限公司与被告冯某、李某签署《商品房买卖合同》,总价91.92万元,其中55万元向银行贷款支付。此后,因被告未按合同约定偿还贷款,原告向按揭银行履行了保证责任、连带清偿。

被告表示,涉案房贷断供,是因为投资失败、血本无归,影响还房贷,并非恶意断供。因抚养子女等需要才购买本房。原告单方向银行结清房贷,导致被告失去同银行协商还款的机会。原告则称,先后向被告邮寄了追偿通知函,也有电话沟通,但后者不接听。

最终法院判决,本案为商品房预售合同纠纷,原告因被告未按时偿还按揭贷款违约、承担保证责任,代其支付贷款本息530902.59元、诉讼费9217元、律师费23451元,有权向被告追偿。

河北也有类似案例。固安县人民法院一份民事裁定书显示,2016年,原告万隆房地产开发有限公司与被告签订《商品房买卖合同》,被告向银行借款140万元,原告承担连带保证责任。开始被告一直按时还款,但2019年2月起断供。2021年,银行将欠款从担保账户中一次性扣除,共160.98万元。

原告履行完担保责任后,根据《担保法》相关法律规定,有权对被告主张权利,但未果。无奈,诉至人民法院。戏剧性的是,原告不能提供被告准确的送达地址,法院经查证后仍不能确定,致使相关法律文书无法送达被告,最终原告起诉被驳回。

除了开发商作为担保方追偿,现实中更多的是银行作为原告,要求业主清偿贷款。广州市花都区人民法院一份民事判决书显示,2019年建行花都分行与被告签署《个人住房(商业用房)借款合同》,本金41万元,截至2022年12月19日,尚欠本金29.70万元,利息5203.18元。

被告表示:“确认欠款事实,但目前没有偿还欠款的能力,2022年9月开始断供。”最终法院判决,建行花都分行起诉请求解除合同、要求被告清偿欠款本息,合理合法。被告名下相关房产经折价或拍卖、变卖所得的价款,银行有权优先受偿。

从宏观角度看,15家上市银行2022年个人住房贷款的不良率均值为0.57%,较上年微升0.2个百分点。招商银行在年报中指出,受经济增长放缓影响,不良贷款率、关注贷款率和逾期贷款率均有所上升。同时,个人住房贷款关注余额中非逾期占比超过七成,整体风险可控。

全国法拍房挂拍量上升

观察断供房情况,法拍房也是一个侧面视角。

早在2015年,线上法拍交易起步,法拍房逐步进入大众视野,由于早期法拍房不受限购政策约束,成交价格通常低于市场价,部分投资者在法拍房市场成功“捡漏”,一时间法拍房市场关注度走高。2020年以来,法拍房挂拍量出现增多趋势。

根据中指监测数据,从挂拍量来看,2023年1~6月,全国法拍房挂拍套数较上一年增加19.7%,挂拍套数30.4万套绝对量大幅增加。从挂拍物业类型来看,住宅、商业为法拍房主流,住宅2023年上半年挂拍量17.9万套,占总体59%,较上一年明显增长。

分省份看,上半年挂拍量较高省份四川首次超4.5万套,同比增加15472套、增幅51.3%。其他省份如广东、重庆、河南、江苏等均有不同程度增加,其中广东前6个月挂拍同比增加7987套,河南前6个月挂拍较上年同期增加10101套,增幅高达63.38%。

北京金诉律师事务所主任、律师王玉臣表示,受经济形势影响,不少人或者企业收入下降,导致债务不能及时偿还,进而导致被诉、被法院强制执行,法拍房挂拍量上升和楼房断供有一定关系。

上海蓝鲸资产总经理王胜蓝告诉记者,受经济形势影响,抵押人债务人断供比例肯定是上升的,明后年法拍房数据还会有一定比例的上升,但应该不会超过20%。但是,断供数据暂时还不会在法拍房市场上体现出来,真实数据只能在银行和AMC等机构那边体现出来。

“从断供到进入大众视野的法拍,这是一个非常长的处置链条。”王胜蓝表示,从债务人违约,到银行和债务人催收,再到逾期债权从银行打包转让出去,资产处置机构收购后进行催收、诉讼、拍卖处置,整个链条非常长。所以去年今年断供的房子,至少还得1~2年后才会出现在法拍。

她还提到,疫情后整个不良资产处置的链条逐步恢复正常,法拍挂拍房源量就相应上升了,整个链条的最末端,就是法拍房市场。不过房源量上升的比例不会有很大幅度,因为法院每年的处置量是有限的。

中指研究院表示,今年全国二手房挂拍量明显增加,法拍房挂拍水涨船高,但住宅挂拍成交套数涨幅有限。除了受限购政策收紧、房地产市场观望情绪加重等因素影响,疫情复苏之后,各行业百废待兴,法拍房挂拍案件略有增加,资金流转较疫情时期明显好转,市场在多角度复苏过程中。

同时,各城市间挂拍量、成交率逐步分化,市场集中度较上一年略有提升。经济活动更为发达的长三角、珠三角城市中法拍房挂拍量、成交量均较高;而部分地区挂拍量高增但成交量仍较低,如青海、宁夏等地,低成交率也反映出当地经济活跃度受限、房地产市场活跃度较低。

豪宅法拍频频吸睛

抛却“断供”视角,真实的法拍房市场,同样看点颇多。

今年,一线城市豪宅法拍频繁受到关注。比如,深圳南山区两套半岛城邦法拍房拍出总价1.2亿元;深圳湾壹号5号楼超大户型法拍房,拍出1.14亿元,折合单价每平方米26.3万元,近1.5万人次围观;深圳南山恒裕滨城二期一套法拍房三拍成交,吸引1.8万人围观,成交价7598万元。

瀚海数据研究院报告也显示,2023年上半年,在北京住宅类参拍房源中,热度最高的房源为海淀怡清园,有46人参拍,成交较起拍溢价率256.92%;通州御世佳府折(联排别墅)折扣3.9折;海淀万柳书院成交差价最大,较市场价低2937万;朝阳泛海世家东府以11662万成为上半年最高成交价。

在现实情况中,法拍房多是因折价受到关注。中指研究院数据显示,去年法拍房限购全面执行后,各城市折价率回落,2023年,重点城市折价率下降幅度较大,成交量前30城的平均折价率约降至60.86%。

王玉臣表示,通常来说,法拍房可能比市场价要低一些,如果房屋本身没有问题,有时确实会“物美价廉”。但是法拍房风险也不少,比如房产的占有使用有问题,虽然通过竞拍拿下房屋所有权,但房子的占有使用被原房主的债权人或家人掌握,拒不配合,导致买了房子却无法实际使用。

此外,有的法拍房产权有问题,可能面临无法办理产权的风险;对于多重查封、抵押的房产,尤其是不同法院,不同地域的法院实施的,可能会有协同不一致问题,拍卖后如果查封或抵押没有解除,也无法办理产权证;有的可能拖欠大量税费,实际成本不仅是成交价;如果房子上挂了户口,成交后可能面临户口无法迁出的问题。

王胜蓝表示,购买法拍房有利有弊。首先,法拍房源是完全公开的,竞价规则也非常透明,整个竞拍过程非常公平、简单高效,不需要和买家讨价还价,也不需要中间人协商,价格也非常有优势。常规来说,一拍是评估价格的七到八折,如果流拍,在此基础上还会打七到八折。

但从风险因素上说,房子本身的信息是不全面的,需要购房人自己去调研,包括房子的查封情况、抵押情况、涉及案件、房子业主、实际出资人、税费缴纳、能不能办理产证等,这些权属方面的信息需要去调研。如果涉及刑事案件,还要看是否属于凶宅,这种少数极端情况也需竞买人去了解。

从交易流程上说,相较于新房或者二手房,法拍房的交易对手不是原业主而是法院,法院会开具判决书、协助执行通知书等,竞买人要和法院、交易中心打交道;如果涉及到产权,涉及到公司,可能还要跟公司所在地的税务打交道,相对来说比较复杂,需要专业机构协助办理。

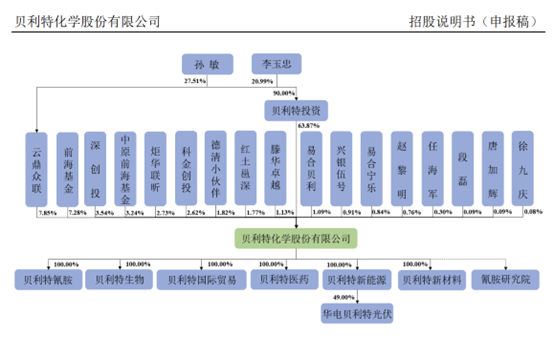

业绩遭遇“腰斩”,贝利特化学内控、污染防治是否补齐短板

企业家族控制色彩浓厚,内控制度引关注正冲刺深市主板IPO的贝利特化学股份有限公司(下称“贝利特化学”),在连续两年净利润大幅增长后,2023年经营业绩遭遇大幅下滑风险。锤子财富2024-03-11 08:49:200000AI驱动,纳斯达克100指数创历史新高,后续怎么走?

短期内,我们或将承受一点损失,但这将被长期收益抵消。当地时间周四(18日),纳斯达克100指数收涨1.47%创下历史新高。市场多头情绪仍高涨,纳斯达克100指数期货多头头寸创近七年最高,做多“七巨头”和科技成长股成为最拥挤交易。一些分析师因此担心“过度拥挤”风险,但大部分分析师对美股科技股仍抱着“害怕错过”(FOMO)的心态,且尤其看好人工智能(AI)相关科技股。锤子财富2024-01-19 15:21:590001北向资金今日净买入26.82亿元,贵州茅台、五粮液等获加仓

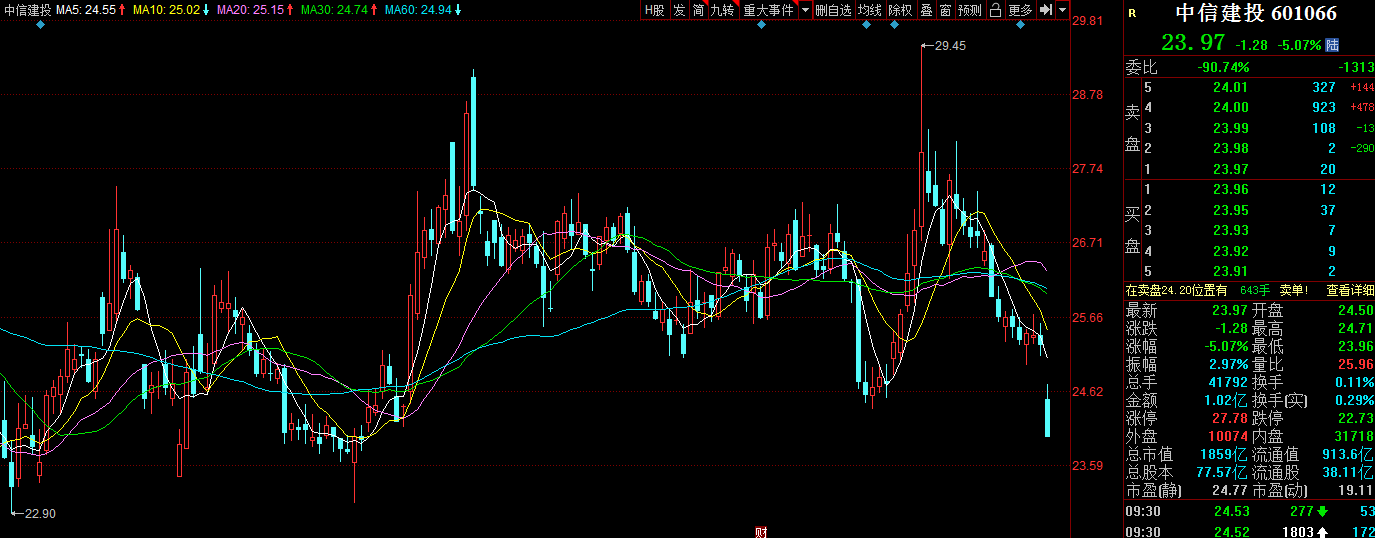

前十大成交股中,净买入额居前三的是贵州茅台、五粮液、泸州老窖,分别获净买入7亿元、2.29亿元、2.1亿元。11月2日,北向资金全天净买入26.82亿元,此前连续3日净卖出。其中,沪股通净买入19.59亿元,深股通净买入7.22亿元。前十大成交股中,净买入额居前三的是贵州茅台、五粮液、泸州老窖,分别获净买入7亿元、2.29亿元、2.1亿元。锤子财富2023-11-02 18:12:380000中信建投跌超5% 执行董事李格平辞任

截至发稿,中信建投报23.97元,跌5.07%。6月2日,中信建投低开,截至发稿,报23.97元,跌5.07%。中信建投昨日公告,公司执行董事李格平因个人原因,向公司董事会提交辞职报告,申请辞去公司执行董事、董事会发展战略委员会委员、董事会风险管理委员会委员以及公司总经理、执行委员会委员、财务负责人等职务。锤子财富2023-06-02 09:56:450000