罗志恒:何为股权财政?能否接替土地财政?

在房地产下行、“土地财政”难以为继的背景下,寻找新的财政收入增长点、弥补财政资金缺口成为地方政府迫在眉睫的问题,“股权财政”受到众多经济学家和财政人士的关注。

何为股权财政?我国是否存在股权财政?股权财政的实质是什么?

市场希望“股权财政”接替土地财政

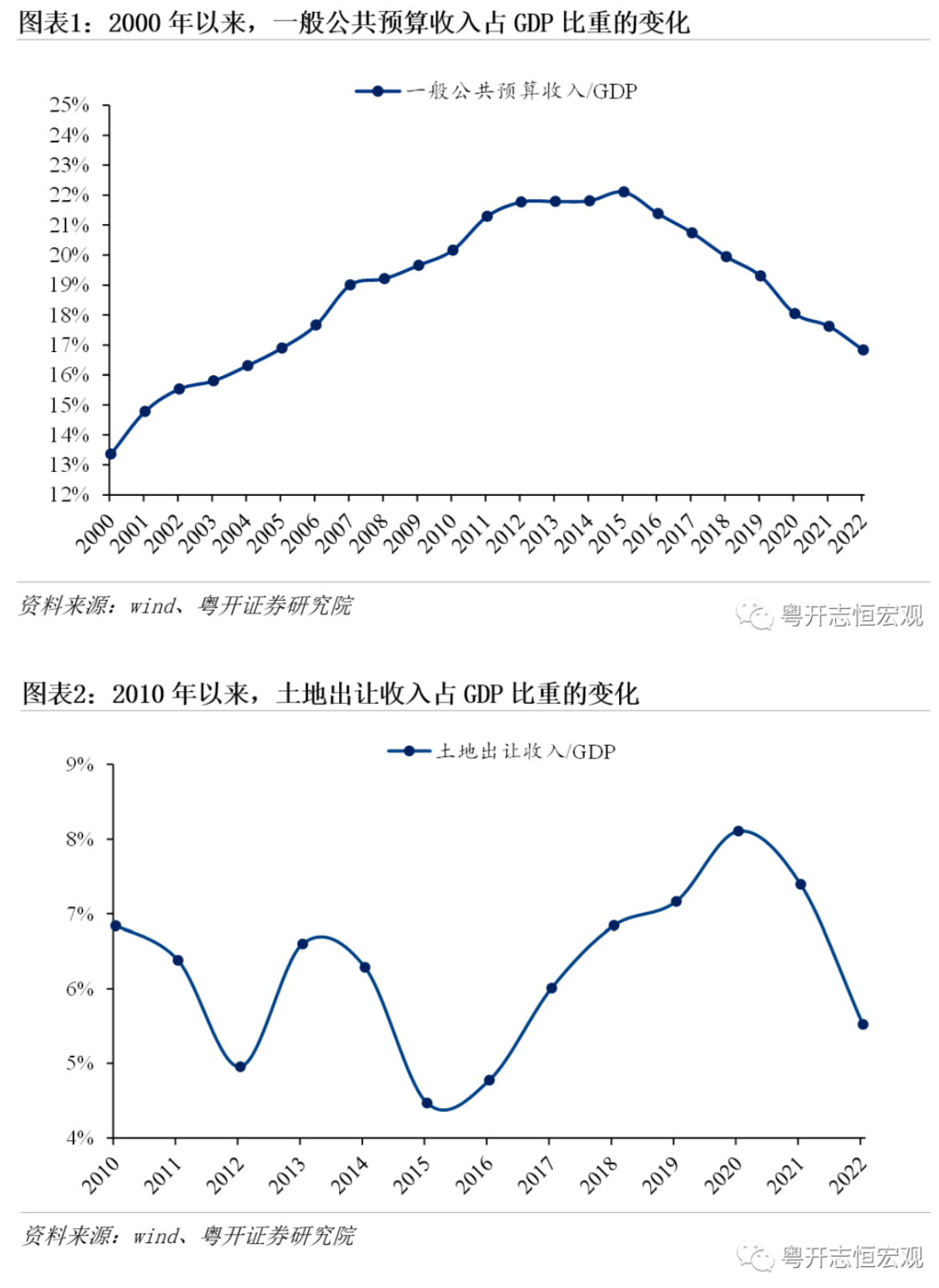

近年来随着宏观经济持续下行、政府主动作为减税降费退税,宏观税负持续下行、财政汲取能力下降,财政收支矛盾持续凸显、紧平衡成为常态。以一般公共预算收入/GDP衡量的宏观税负在2015年见顶,从2015年22.1%下降到2022年的16.8%,目前相当于2005年的水平。

土地财政是地方政府筹集资金的重要渠道,但随着城镇化进程放缓、人口老龄化加速、少子化现象加剧导致房地产市场低迷、土地财政收入持续削减,2022年国有土地使用权出让收入为66854亿元,较上年下降超2万亿元,下降23.3%,土地出让收入占GDP的比重在2022年为5.5%,分别较2020和2021年下降2.8和1.9个百分点。

关于股权财政的三点认知

一是近期市场关于“股权财政”的提法并未有明确、清晰的概念,不严谨、不规范,政府筹集财政收入天然有凭借政治权力和产权两种方式,前者是税收,后者从产权和股权的角度包括国有资本经营预算、土地出让收入等。这种提法容易引发公众对政府权力过度干预市场的认知和预期。

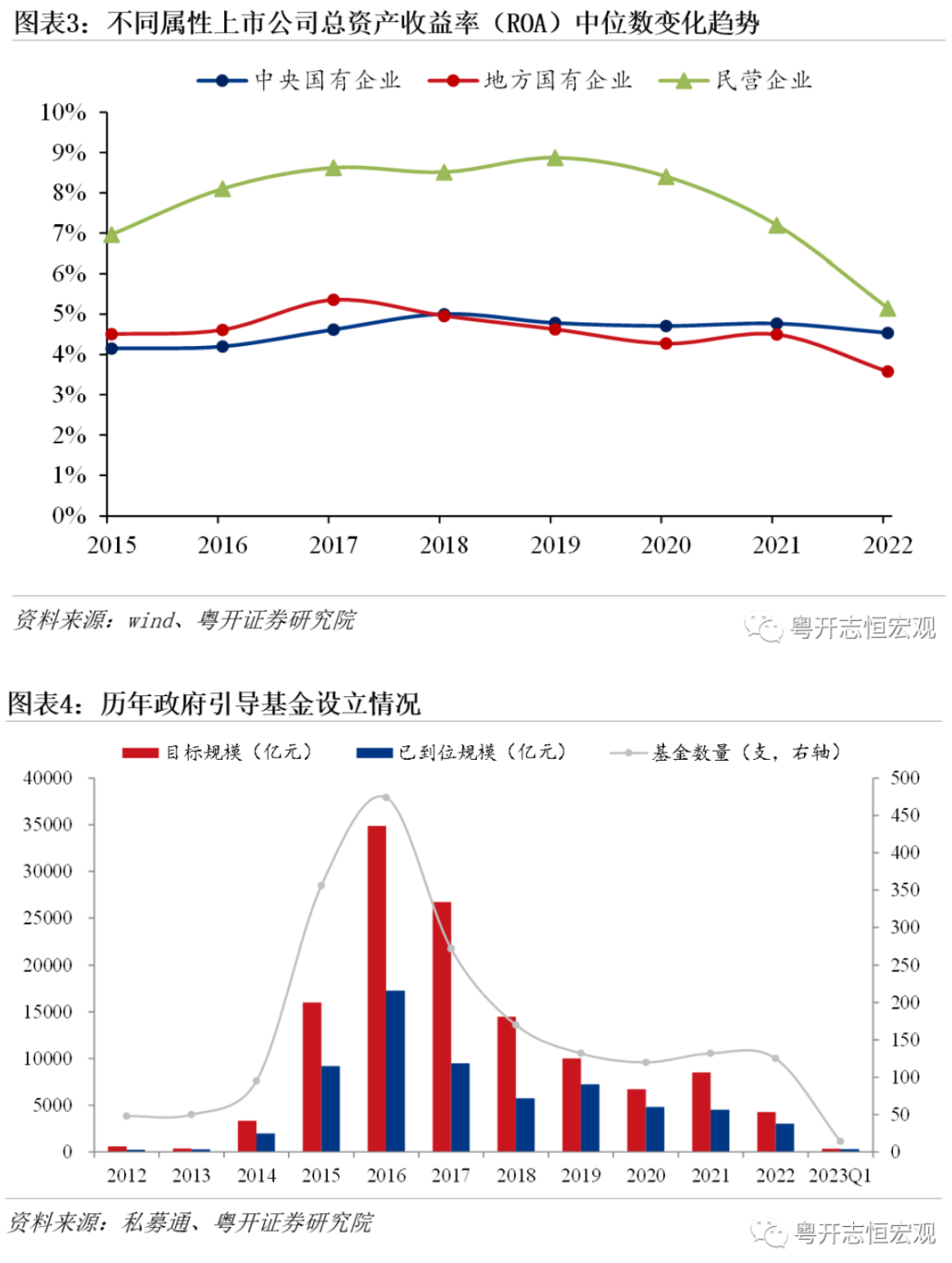

其一,有观点认为“股权财政”是依靠提高国有资产的收益率带来的财政收入增加。2021年,全国国有企业(不含金融业)资产总额308.3万亿元,若提高总资产收益率一个百分点,则可产生超3万亿元的收益,弥补土地财政减少带来的收入缺口。但实际上,2021年国有企业总资产收益率为1.5%,提高一个百分点意味着利润总额增长三分之二,短期内难以实现。

其二,有观点认为“股权财政”是发挥国有资本的引领和带动作用,吸引社会资本参与投资具有核心竞争力的高新产业,实际上部分地方政府已经这样操作很多年了。这种认知忽略了国有资本经营预算、土地出让收入的实质就是政府的产权收入,就是股权财政。进入21世纪后,政府希望解决创投企业股权融资市场失灵问题,又不希望以传统直接财政补贴的形式耗费大量财政资金,政府引导基金模式应运而生。根据私募通数据,截至2023年第一季度,我国共设立2126支政府引导基金,目标规模12.9万亿元,已认缴规模约6.6万亿元。

二是“股权财政”一直存在,市场讨论的“股权财政”实际上是想表达从“以地引资”的模式过渡到“政府引导基金重塑税基”。发挥国有资本的引领作用和放大功能,吸引社会资本参与投资具有核心竞争力的高新产业,重塑税基和产业结构,增强税收与经济的同步性。

三是所谓“股权财政”即“政府引导基金重塑税基”,短期内无法取代土地财政。

从收入体量来看,2022年全国国有土地使用权出让收入66854亿元,即使较上年减少超两万亿元,仍相当于一般公共预算收入的61.4%;国有资本经营预算收入5689亿元,与土地出让收入相去甚远。同时“土地财政”不仅仅指政府性基金预算中的土地出让收入,还包括房地产贡献的相关税收。2021年土地财政贡献财税收入占全国财税收入近四成,占地方政府的一半以上。

从对经济的拉动来看,土地财政与房地产业相伴相生,作为国民经济的重要支柱,2022年房地产业增加值接近7.4万元,占GDP的比重达到6.1%。同时,房地产业还间接带动了建材、家具等制造业以及金融、商务服务等第三产业。

从实践难易来看,“土地财政”模式相对成熟,而地方政府主导的股权投资存在优质项目稀缺、专业管理人才缺乏、投资限制较多等问题,实际收益率较低甚至为负。同时,为了吸引社会资本进入,政府往往在募资阶段承诺最低收益,导致地方隐性债务问题。

政府股权投资存在的问题

当前各级政府高度重视资本招商、基金招商。在实践层面,财政通过股权投资带动经济发展、产业升级的案例并不罕见,典型的如合肥模式、深圳模式和苏州模式。但大多数产业引导基金存在一些投不准、不敢投、效益低等问题,亟待破局。

一是募资困境。前期隐性担保问题遗留,资管新规后社会资本缺位。政府为吸引社会资本进入的理念,通过直接让利和优先回购来满足银行、保险等金融机构的风险收益需求。这种地方政府直接背书,对未来的基金股份回购资金来源做出连带担保的承诺,增加了地方的隐性债务。资管新规后,银行、非银机构投资受限,导致社会资本募资不足。

二是投资困境。投资限制较为严苛,实际执行或流于形式。政府引导基金的核心诉求在于促进地方产业发展,因此政府引导基金在投资地区与领域都有较为严格的限制,最为常见的是通过设置返投比例,要求引导基金投资于本地的金额不小于某个比重。

三是绩效评价困境。管理人不敢大胆投资,资金沉睡问题突出,偏离政策目标;股权投资的高风险与国有资产保值增值目标的天然矛盾难以解决。政府性引导基金虽不以营利为目的,但也不能容忍大幅亏损。因此大部分政府引导基金实际投资于成熟期等偏后期项目,或直接购买理财产品,甚至直接闲置,没有达到促进创新创业企业、引导产业结构升级的政策目标。

如何破局

一是实现社会资本来源从传统到新型、从境内到境外的多元化发展。引导基金的募资对象可转向PE/VC投资机构、主权财富基金、高净值个人等风险承担能力与投资项目更匹配的投资主体。同时,募集资金的范围也不应局限于国内,在金融大开放的背景下,引导基金可以尝试与境外金融机构联合设立基金,广泛吸收海外资本,再返投于国内。

二是适当放宽返投比例、注册地限制等诸多限制,逐步放权给市场。实践证明,政府对引导基金设置的种种限制难以达到促进本地区产业发展的初衷,反而产生无法吸引优秀基金管理人、扭曲管理人投资动作、基金运营效率低下等问题。

三是落实尽职尽责容错机制,充分发挥基金管理人的主观能动性。为了让基金管理人敢于按照真实的意愿进行投资,引导基金必须完善容错机制。一方面,对已尽职履行的投资决策因不可抗力、政策变动等因素造成的投资损失,不追究受托管理机构责任。另一方面,按照引导基金投资规律和市场化原则进行综合绩效评价,不对单支子基金或单个项目的盈亏进行考核。

(作者系粤开证券首席经济学家、研究院院长,中国首席经济学家论坛理事)

第一财经获授权转载自微信公众号“首席经济学家论坛”。

国家开发银行河南分行原党委书记、行长傅小东一审获刑十年

被告人傅小东因犯受贿罪,被判处有期徒刑十年,并处罚金人民币五十万元,扣押在案的赃款赃物依法没收,上缴国库。4月14日,吴忠市中级人民法院一审公开宣判被告人傅小东受贿一案。被告人傅小东因犯受贿罪,被判处有期徒刑十年,并处罚金人民币五十万元,扣押在案的赃款赃物依法没收,上缴国库。0000六年“全勤生”安永谈进博:打通全球经济大动脉、共建“一带一路”绿色底色

进博会源于中国,惠及世界。作为第一个以进口为主题的国家级展会,进博会六年连办,朋友圈持续扩容,溢出效应不断显现。千年古道,历久弥新。今年恰逢“一带一路”倡议十周年,进博会以更高效的资源配置,共同谱写互联互通的合作故事。锤子财富2023-11-07 13:34:500000MWC上海世界移动通信大会6月回归,首设数字上海展区

2月份举办的巴展是一个风向标,6月底MWC上海相当于偏成果的展示。时隔2年,全球通信业的风向标展会将再次回归上海。4月25日,第一财经从上海市经信委获悉,MWC上海世界移动通信大会(下称“MWC上海”)将于6月28~30日在上海召开。今年MWC上海的主题是“时不我待”,包含三大主题方向:5G变革、数字万物与超越现实。0000突发|上海医药又一前高管被查,退休前最高年薪近600万元

2022年6月7日,在上药集团、上海医药领导班子调整宣布会上,周军充分肯定了顾浩亮等3人在过去5年中所作出的贡献。上海医药(601607.SH,02607.HK)的管理层人事震动余波未平。锤子财富2023-11-21 21:19:020000多图|沪苏湖高铁开通!一次性贯通江浙沪,谁能从中受益

沪苏湖高铁开通运营后,列车开行范围辐射江苏、浙江、安徽、福建、广东、江西、湖北等10余个省级行政区。随着沪苏湖高铁开通运营,长三角铁路营业里程突破1.5万公里,其中高铁营业里程超7700公里,长三角成为我国高铁网最密集的区域。12月26日9时45分,始发列车湖州东-上海虹桥G9508次从湖州东站开出,沪苏湖高铁正式开通运营,上海松江站等新建车站同步启用。锤子财富2025-01-02 09:09:310000